出品:零售商业财经 ID:Retail-Finance

4月10日「零售商业财经」发布《沃尔玛朱晓静为何能打破一把手短命魔咒?》一文,文章结合朱晓静多元的成长环境,以及霍尼韦尔、麦肯锡、恒天然等多家跨国公司的领导经验,肯定了其在任职沃尔玛中国总裁兼首席执行官期间,以渠道拓展、数字化转型为抓手的管理智慧和执行魄力带领沃尔玛中国涉过转型阵痛的四年工作成效。

文章发出后随即引发了沃尔玛前员工及业内人士的充分探讨。不可否认,受限于市场调研及观察视角的单一性,文章仍有不完美和偏颇之处,也尤为感谢业内人士及读者的批评指正。

恰如刘强东为《富甲美国:沃尔玛创始人山姆·沃尔顿自传》作序所言:做零售,怎能不读沃尔玛。它就像零售业江湖的少林武当,是很多有志于这一行者的圣地殿堂。

沃尔玛,这家连续7年稳居《财富》世界500强企业之首,在2023年更是交出了一份完美答卷的国际零售巨头,对于它的经营策略以及企业管理层的研究,的确值得我们深度学习和调研深耕。

01.前人栽树 后人乘凉

基于此文微信后台数百余条读者留言,我们从中精选了几条内容并提炼了核心观点,以求呈现出更为全面的沃尔玛及中国区管理层风貌。

(1)关于企业管理者:高福澜、柯俊贤、陈文渊、文安德等人的功劳远甚于朱晓静。

AA(福建):看来作者确实不了解沃尔玛中国的情况,要说山姆有目前的成绩主要功劳也应该归功于文安德,朱晓静挂职主管沃尔玛大卖场,对于山姆的管理她插手不了。她只会拿着山姆的成绩到处去演讲为自己贴金。

如果你了解沃尔玛这两年的情况就知道朱的为人,打击报复、排除异己、任人为亲这是她的手段。让自己以前在恒天然的同事负责沃尔玛中国HR和财务部,而让一位有欧尚背景的祝骏同时负责营运和采购部更是加速了沃尔玛大卖场的毁灭。祝骏负责采购部后,外招了一批他以前欧尚的同事安排到各主要采购岗位。特别是将整个鲜食的管理层全部换掉……以上这些都是只是冰山一角。也希望作者你不要为了蹭山姆流量写这种不切实际的文章。

图:截自零售商业财经微信公众号后台

顺势而行(安徽):沃尔玛改革初步成效最大功劳应该是高福澜,他最先整改采购,优化总部人员,闭店,建仓。后来很同行都在效仿。

向向(四川):沃尔玛每一届中国区执掌者都很强,战略的部署和每个业态的发展方向没有因为高层领导的变化而断代,作者你的文字有贬低其他CEO的感觉。我亲历了这些过程,21年年会时朱晓静自己都给我们说,现在做的好多事情在很多年前就开始部署了。现在的成绩也是积累起来的。

(2)关于朱晓静以及为何她能够打破企业管理层两年换人的铁律?

Anna(中国香港):前几任几乎都是升迁做亚洲区或者国际部ECM了啊,或者被其他零售集团挖走了啊,唯独她没有呀。

图:截自零售商业财经微信公众号后台

Davy(湖南):很简单,疫情三年没有美国人愿意过来接手,估计今年就会调整了。

图:截自零售商业财经微信公众号后台

宋军/kevin:客观说一下,朱总在带领恒天然和沃尔玛(含山姆),财务报表(已出炉的)都是非常优秀,有句名言说的好:火车跑的快,全靠车头带。没有性的策略和方针,很难有如此优秀的交卷和结果。

(3)关于沃尔玛及山姆的发展:山姆厉害在经营策略而非领导人。

宋海波(北京):山姆一直都牛逼,最早3家山姆vs300家大卖场,利润贡献占比70%,到现在山姆狂开,大卖场关闭,是模式问题,和谁领导没太大关系。

图:截自零售商业财经微信公众号后台

Eason:山姆模式的决胜核心不是会员店模式,而是其对于中产商品的精准拿捏,供应链的深度优化,推出了大量好爆品,且真正做到让利于民。山姆 对于商品的价值观,应该是从上至下的,需要领导者超强的战略定力。且在当下万物均可PDD时代这份对品质的追求和坚守,是不容易的。

当然,也有读者尖锐指出:大部分评论不值得一读,都是因企业改革被动了奶酪(许多是没机会拿到去年创纪录的奖金)的前员工发的评论。

硬币也有正反的两面,无论是沃尔玛离不开朱晓静,还是朱晓静离不得沃尔玛,基于沃尔玛中国的现有发展,摆在朱晓静面前的最大难题依旧是,如何在前人基础上,再攀新高。

02.山姆的人、货、场

商业的浪潮此起彼伏,让人不胜唏嘘。从人人皆谈新零售,到人人避谈新零售,也仅仅只用了7年时间。

所谓七年之痒,零售行业爆发的新物种们似乎都没有熬过。曾经新零售的排头兵,似乎也都纷纷败下阵来:盒马换帅、银泰要被卖身、苏宁生死未卜、黄光裕再次掌舵国美零售已经成了仙股、步步高也得依靠胖东来来拯救,阿里巴巴曾经风风火火的八个新零售纵队也几近分崩离析。

然而,新零售在退,传统零售却在以另一种方式进。

图源:沃尔玛中国

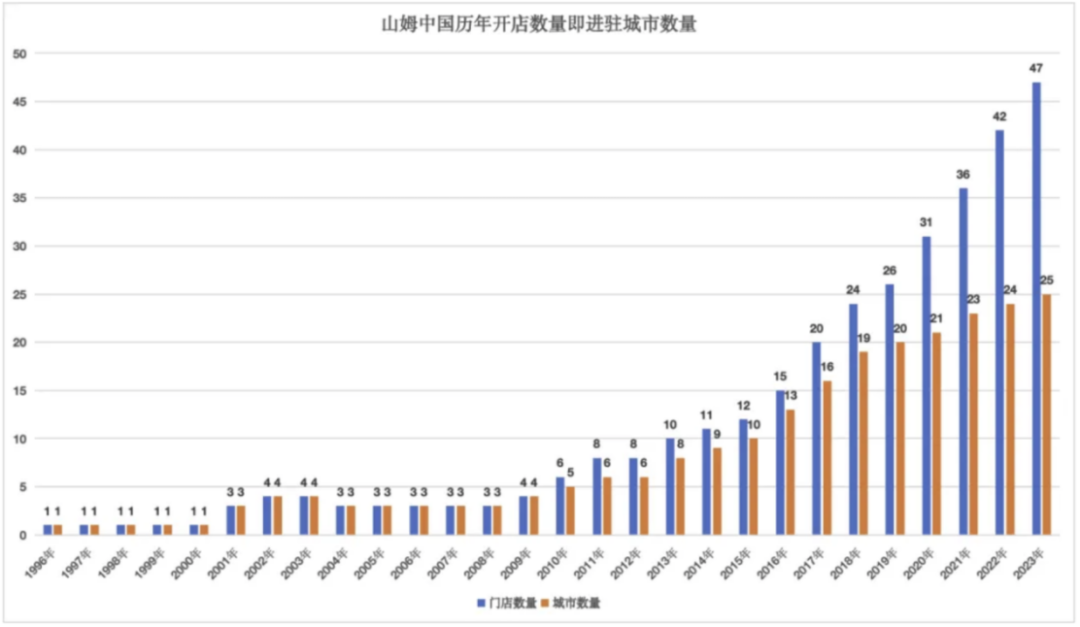

2023年山姆会员店在中国拥有47家门店,《北京商报》消息称山姆2023年实现了销售额800亿元左右,店均销售约17亿元,其中线上销售的占比约为47%。

这样的数据模型,恰是曾经逍遥子与候毅在设计盒马鲜生新零售单店生意模型的愿景:用线上订单来扩大单店销售额,提高平效并支使得门店更早实现盈利。

换言之,盒马曾经的梦,似乎在山姆这里实现了。这样的数据意味着什么?山姆线上订单接近400亿元,这远超过了纯线上卖菜的朴朴超市260亿元、叮咚买菜220亿元、美团买菜300亿元的规模。

凑巧的是,山姆中国也正是在新零售的元年——2017年开始突飞猛进的,不仅在短短几年的时间内,年销售额800亿元左右,单靠会员费创造的利润就超过了10亿元。

图:山姆中国开店情况

作为沃尔玛旗下的高端会员制商店,山姆会员商店的历史可以追溯到1983年4月,妥妥是旧零售时代的代表。

山姆也曾经在中国折戟沉沙,然后,却在新零售时代创造了傲人的业绩,它一定是做对了什么。新零售是人货场的重构,未谙新零售的山姆却深谙如何重构人货场。

(1)精准的用户画像

我们先说人,会员店的用户画像一般都是有一定支付能力、追求生活品质的城市中产,山姆的定位也从来没有变过。

随着中国中产家庭占比从2000年的2%到现在超过30%,山姆中国目标消费者的群体也越来越庞大,消费者画像也越来越清晰。

图源:沃尔玛中国

550万山姆中国会员中,画像基本是年收入超过20万元,60%为女性,26-45岁占比超过60%,家庭用车通常为宝马、奔驰、路虎、MPV等。这部分群体,正是掌握了家庭财政大权,追求生活品质,对价格敏感度低,消费欲望强烈的黄金消费者,自然也对260元/年的会员费不会纠结,要知道小米要卖 15 部手机才能产生一张山姆会员卡利润的群体。

曾经,新零售崛起的逻辑之一就是消费升级;然而,几年下来,发现消费升级变成了一个伪命题,消费降级却成为了真答案。

从这几年拼多多的业绩可见一斑:2023年拼多多营收2476.39亿元,同比增长90%;净利润600.27亿元,同比增长90%,而拼多多的客单价仅为京东的6%、阿里的34%。

然而,鲜有人注意到,山姆中国会员单个用户人均年贡献1.4万元,是淘宝的1.6倍,拼多多的近5倍;山姆客单价230元,远高于同行的50-80元。这个数据告诉我们,总有人在消费升级!

《2023麦肯锡中国消费者报告:韧性时代》中显示,到2025年中国将有7100万家庭进入较高收入区间。他们是会员店的主力消费大军,这个群体不仅看重商品的高质价比,更加注重消费体验,对于百货商品的消费,要融入他们所追求的新生活格调。

(2)独一无二的超级单品

消费者画像精准之后,剩下战略就变得简单了,会员店的逻辑就是为会员在全球范围内筛选高性价比的商品。

山姆对于货的战略就是围绕中产消费场景,打造超级单品:相比传统百货上万个SKU,山姆仅提供约4000个精品,却基本涵盖了精致生活的场景消费品类。

图源:沃尔玛中国

如榴莲千层、青柠汁、麻薯、瑞士卷、椰子水、夏威夷果等,这些都是销售过亿的明星单品。更夸张的是,2023年山姆推出的限量款合味道泡面桶在社交平台爆火,原价168元的泡面桶最高被炒至1999元/桶,抢购者蜂拥而至。

山姆的选货逻辑非常清晰:高品质、差异化、重精而非多,宽SPU、窄SKU(每一类只提供1-3种商品选择),这是山姆的DNA,也是其护城河。

同时,山姆也遵循一个原则:要让会员买到不一样的商品。

这个逻辑也非常清晰:如果大家买的都是满大街一样的东西,干嘛要交会员费了。这个原则跟Costco的逻辑完全是不谋而和的。

然而,Costco与山姆这两家知名的会员制仓储式超市,在选品的理念上却有所差异。

山姆会员店在商品选品上更加本土化,提供了更多符合中国消费者口味和需求的商品;Costco的商品选品则更倾向于国际品牌和美国本土品牌,其本土化商品的比重相对较少。

以广西山姆会员店为例,凭借强大的供应链优势和会员制特有的单品驱动模式,让不同地区的特色产品走进山姆会员店;多款精选自广西的商品已成为深受会员青睐的明星单品,包括荔浦芋头、百香果、蚕丝被、巴马矿泉水、沙糖桔等。

这很像肯德基和麦当劳在中国的差异,一个深度本地化,一个坚持高度标准化,所以你可以看到肯德基的油条和热干面,却只能在麦当劳吃上校鸡块。

(3)中国特色的全渠道变革

2021年,山姆的开始组建电商团队,60多人规模的团队绝大部分都来自于阿里、盒马、叮咚买菜等互联网公司,开始持续优化山姆APP,并推出极速达服务:会员通过山姆APP线上下单购买商品,享受最快一小时极速达配送到家服务,并在各地打造山姆云仓。

图源:网络

虽然打法看起来没有什么新奇,效果却十分明显,以至于线上与线下业务实现平分秋色,达到了400亿元的规模,盈利情况还不错。

然而,线上线下一体化全渠道的模式,盒马、天虹百货、人人乐、永辉、物美等都有尝试,为何唯独在山姆取得了超预期的成功?

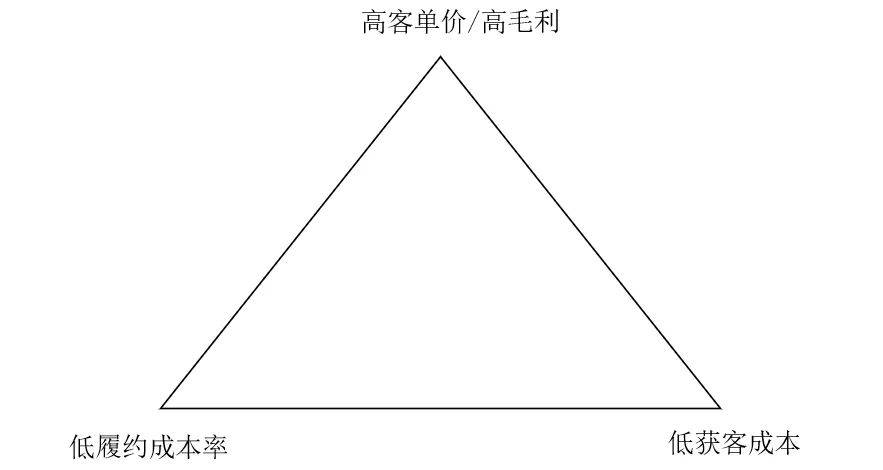

从全渠道模式的不可能三角来看,或许只有山姆才能真正取得成功,这取决于山姆商业模式本身的特点:

首先,客单价高,高客单价可以覆盖即时配送高昂的成本。

曾经主打前置仓模式的叮咚买菜,实现上海地区盈利的经验告诉我们,要想盈利,必须客单价足够高,叮咚卖菜客单价超过110元/位即可实现盈亏平衡。

图源:沃尔玛中国

一般全渠道模式的配送成本每单占比超过10%,而山姆230元/位的客单价,使得配送成本占比不到4%,履约成本变得微不足道。

山姆的消费者画像和明星单品策略,奠定了高客单价的基础,也就使得每一单及时配售覆盖物流成本成为了可能,就是说人和货,为场的重构提供了可能。

其次,获客成本低,线上跟线下共享一批会员,忠诚度高、复购率高。

此举有效解决了互联网模式获客成本高的问题。线上卖货的互联网平台,可以在各处看到他们的广告,每日优鲜的获客成本超过200元/位,这给本身履约成本高的线上卖菜模式更加雪上加霜。

互联网行业把 流量 挂在嘴边之前,山姆已经把零售做成了流量生意,并一步步做到极致。

图:不可能三角模型

相比线下,电商平台最要克服两大成本就是获客成本和履约成本,山姆的客户构成和商品结构,很好地解决了这个问题,突破了全渠道模式的不可能三角:高客单价使得履约成本率变得微不足道,同时让消费者对配送费用价格敏感度低;高忠实会员用户使得获客成本极低且复购率依然高。

03.山姆,没有秘密

研究山姆的很多,学习山姆的也很多,以山姆为代表的仓储式会员店模式也都是明牌了,无非就是三板斧:会员费捆绑高价值用户、严选商品控制SKU、建立供应链打造自有品牌。

图源:沃尔玛中国

然而,山姆,却为什么学不会?

这就得先回答另一个问题,零售是什么?

7-ELEVEn的创始人铃木敏文认为:零售的本质是用商品和服务去满足消费者不断变化的需求。

沃尔玛全球CEO董明伦表示,我觉得对零售业资深人士而言,新概念层出不穷,但零售业归根结底是价格、商品和体验三大要素,万变不离其宗。

胖东来创始人于东来也曾说,胖东来被神话是一种悲哀,无非就是善良了一些、真诚了一些,其实,每个人都应该活的真诚一些。

行业专家厉玲认为,零售是一个古老的行业,在诞生至今的数千年漫长历史中,零售的业态虽不断根据市场做出变化,而就其本质——把商品卖给消费者来说,则从未改变。没有一夜爆红的新零售,只有辛辛苦苦的零售。

零售本身就是一个弯腰捡干蹦的生意,零售是什么?零售是人流、物流、财流。吸引人流,带走物流,留下财流。任何只要人流不要财流、不要物流的那就是广告公司,任何卖了很多东西但是一直亏本的都不是零售。

无论是山姆,7-ELEVEn,还是胖东来,无非也只是做了一些零售本该做好的事情,并没有什么所谓的秘诀。国外也有一句名言Retail is detail(零售即细节),他们也只是把零售的细节做到了极致,并没有用太多花里胡哨的模式和方式。

图源:沃尔玛中国

新零售的玩家们,一直强调新,却忘了零售,这是舍本逐末的做法,净利润率只有2%-3%的零售行业,也经不起太多花哨的折腾,这或许是很多高举高打的互联网平台企业下场做不好线下零售的原因。

新零售的梦,为什么在山姆得到了实现?

或许是因为有着60多年历史的零售巨头,穿越过经济周期的沃尔玛,更能沉下心来做好零售这件小事,做好这件需要足够耐心和细心的小事,于是也得到了时代的馈赠。

文末借用读者的留言作为结束:

看到是山姆极致性价比策略,背后其实是没有无效促销、优化供应链提升效率,最可贵的是让利给消费者;看到是付费会员制的成功,核心是数字化策略下云仓布局,做到一小时极速达,最终才有一笔笔订单。这些都需要领导者超强的战略定力,在复杂的零售业得以实施和完成的,领导力和韧性也可见一斑。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦