文 | 港股研究社

在过去的2023年里,服装板块令人意外的领涨消费大盘,国家统计局数据显示,上半年服装零售额同比增长12.8%,远超商品零售大盘的增速6.8%。

整体表现强劲的同时,局部表现是否也尽如人意。近日,作为时尚服装行业一员的江南布衣公布了2024上半财年财报。财报数据显示,截至2023年12月31日止6个月,公司总收入达到人民币29.755亿元,同比增长26.1%。

与此同时,截至2月28日收盘,江南布衣单日涨幅达26.66%。足见其近半年的业绩表现已超乎市场预期。那么,江南布衣究竟是如何做到的,我们来一窥究竟。

营收持续增长 江南布衣赢在鲜明江南布衣作为国内设计师服饰品牌的头部梯队,在2024上半财年拿出了头部品牌应有的优异表现。不仅在营收方面取得明显增长,利润方面也实现重大突破。财报数据显示,2024上半财年公司实现纯利5.741亿元人民币,同比增长54.5%。

这次财报之所以能够接续之前的辉煌,主要得益于内外部环境的齐发力。一方面,由于服装具有较强的可选性,对应消费弹性也较大,因此消费者在收缩开支时往往优先选择服装。

如今,消费者已经从长期居家走向户外,线下社交场景的恢复再度刺激服装消费需求,在此基础上,服装消费反弹自然迅猛。

另一方面,江南布衣作为一个设计师品牌,研发设计投入的持续增加也形成强大助力。财报数据显示,2024上半财年产品设计和研发部门产生的开支共计人民币9890万元,同比增长24.8%。

同时,这也使得江南布衣始终处于高产的状态。公开数据显示,2023财年中,春夏秋冬四季,江南布衣主品牌和子品牌总共推出约4000个款式(SKU),9000个产品(SKC)。

此外,江南布衣对于最新作品的推广上也营造出了差异化。

相比其他设计师品牌仍停留在平面模特拍片、办展、参赛拿奖等维度,江南布衣则拿出了新方案。其通过与知名舞蹈团达成合作,将服装融入到舞蹈的动态呈现中,使得服装的静态美感被拓宽了一个维度,进一步展现了服饰在美感以外的可穿性和舒适性。

图源来自LADYMAX

而更丰富多元的的展现形式进一步增强了消费者对品牌的认可度与用户黏性;同时,高产且丰富的个性化设计持续刺激消费者感官,从而促使品牌获得更高的成交额。

2024上半财年,会员总数、会员贡献销售额的增量也证明了这一点。截至2023年12月31日,江南布衣会员账户数达740万个,同比增加7.2%;年度购买总额超过人民币5,000元的会员账户数超30万个,同比增长36%。

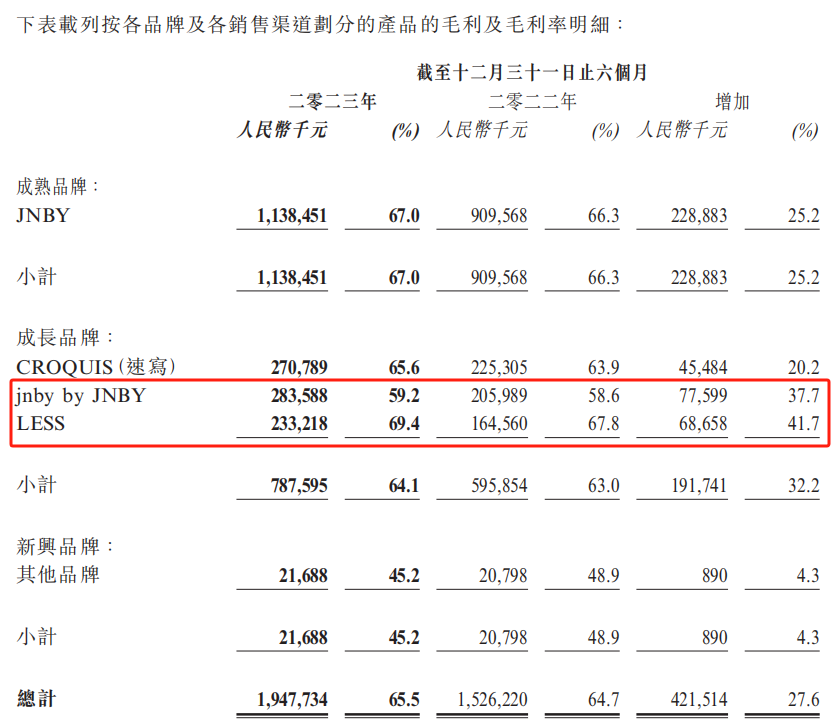

除了主品牌的发力,速写、LESS、蓬马等子品牌的加入使得江南布衣覆盖了更多元的目标群体。

对比业绩来看,女装子品牌LESS的业绩表现最为突出,2024上半财年,LESS实现总收入2.33亿元,同比增长41.7%。其目标群体聚焦于30至45岁的追求简约且独立理性的新一代职场女性。

而女装细分赛道的强劲领跑,与服装市场本身的特性不无关系。对此,艾媒咨询分析师认为,女性在服饰上的消费确实比男性更多,品牌方应该在女性服饰上投入更多资源,并推出更多具备吸引力的单品。

此外,自2022年开始,国内服装市场的女性消费金额和频次已经开始攀升。艾媒咨询调研数据显示,中国服饰女性消费金额同比上一年增加的人群占比为38.4%、不变为47.3%;消费频次同比上年增加的人群占比为36.5%、不变为47.5%。

整体来看,江南布衣的主品牌对业绩形成了强有力的支撑,多个子品牌也在迅速构建多头并进的局面。

设计师品牌不同于一般服装品牌,以粉丝经济为基础,江南布衣在坚持鲜明个性化的同时,打造了消费者与品牌之间的强力纽带。

股价单日上涨26.66%,江南布衣为何被投资者看好?财报发布当日,江南布衣单日涨幅达26.66%,表现相当出色。

作为一个设计师服饰品牌,江南布衣将鲜明风格这一特性执行的很彻底,并以此守住和筑牢了与目标客户群之间的纽带。但其之所以备受投资者看好,不只在于品牌设计和产品推广,江南布衣其他的闪光点也有很多。

由于设计师品牌更偏向于小众市场,产品风格更加紧跟潮流且变化快,在制作成衣时大规模生产的难度较大。但随着江南布衣会员基数的增加便给规模化创造了条件。

用户总量增加也同步拉升了品牌的知名度。据灼识咨询调查,按重复购买的客户数计,JNBY在国内的品牌认知度排名第一;2022年,以零售总额计,JNBY在中国设计师品牌时装行业也排名第一

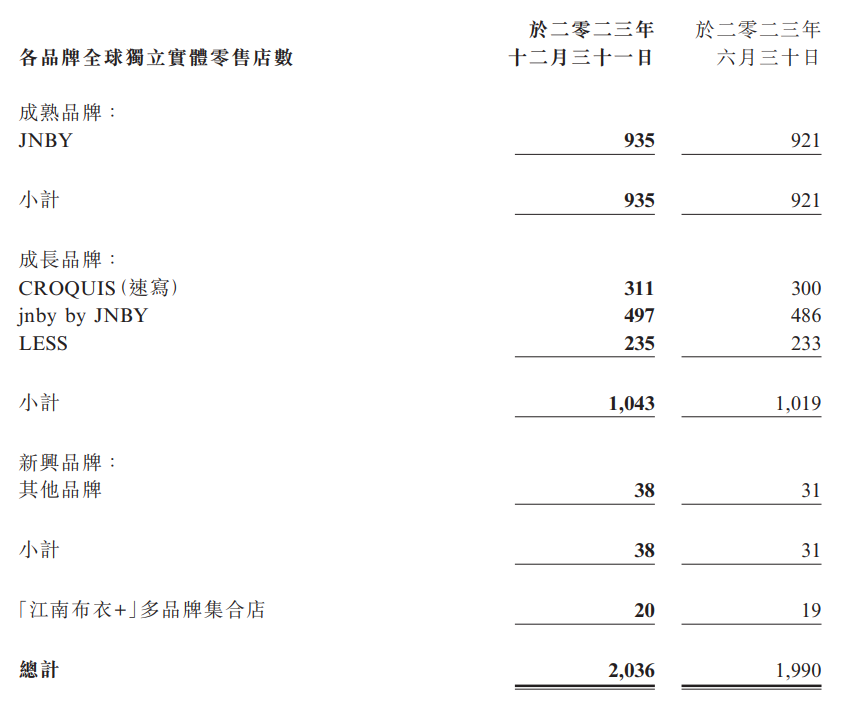

同时,江南布衣旗下独立的实体零售店总数也由2023年6月30日的1990家增加至2023年12月31日的2036家。零售网络也逐步覆盖中国内地所有省、自治区和直辖市及全球其他9个国家和地区。

大规模扩店是现在各大零售板块不变的宗旨,但盲目扩店又难以达到预期效果。

当然,江南布衣离门店过多而影响单店坪效的瓶颈期仍有一段距离,目前依旧处于扩店增效期。截至2023年12月31日止,江南布衣近6个月的总收入为29.75亿人民币,同比增长26.1%。

门店数量增加随之而来的挑战,江南布衣也不得不面对。小众设计品牌由于消费群体分散、库存无法提前预备过多,同时每季的新品销量又无法提前预知,也导致难以将产品精准的覆盖到指定门店。

面对这一现象,江南布衣通过充分盘活库存减缓了需求分散的焦虑。2024上半财年,存货共享及分配系统带来的增量零售额为人民币5.968亿元,同比增长48.7%。

诸多难题都迎刃而解,可见江南布衣经营状况良好。

除此以外,江南布衣财报中其他多项硬指标也起到了提振投资者信心的作用。

资产负债表方面,负债率持续下降至49.84%,2023财年为51.26%。而现金及等价物为11亿,经营活动现金流净额为10.6亿,现金流充足,这也是江南布衣每年都可以实施75%分红的底气来源。

总体而言,现金流充足、经营状况良好、用户基本盘稳固,中长期来看,江南布衣未来的路不会太难。

结语2024上半财年,江南布衣取得了业绩的全面跃升,并用实际行动证明主打小众群体的设计师品牌也可以拥有高潜力。

未来,随着追求生活品味的人群快速增长,消费者对于个性化时尚产品的需求将不断上升。江南布衣的新故事会有多精彩,我们拭目以待。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦