作者/布林

4月28日,沪上阿姨正式启动港股招股,拟发行241.13万股,融资1.73亿港元,发行价95.57-113.12港元,预计5月8日正式登陆港股。

沪上阿姨由单卫钧和周蓉蓉夫妇于2013年创立。截至2024年12月31日,沪上阿姨共有门店9176家,以加盟店为主(自营店只有24家),主攻下沉市场,二线及以下城市门店6593家,占比71.85%。

分业态来看,9176家门店中:6983家为纯粹的沪上阿姨门店;1700家为提供沪咖品牌咖啡产品的门店;492家为轻享版的街边店,轻享版又分1.0和2.0门店,2.0命名为茶瀑布,1.0和茶瀑布分别为188家和304家;另有1家在海外(马来西亚吉隆坡)。

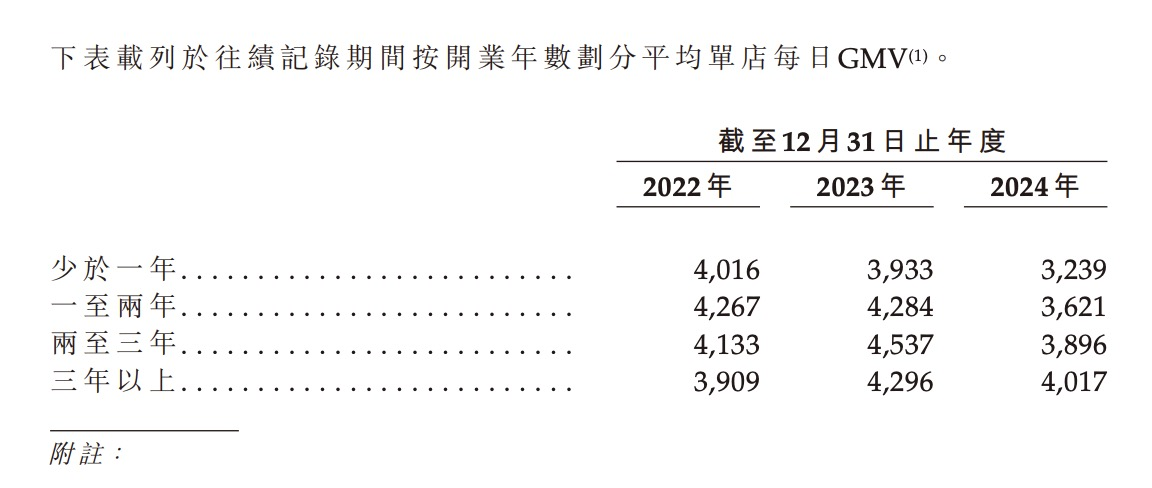

不太乐观的一点是,2024年,沪上阿姨出现了经营效率下滑:其2024年营收为32.85亿元,同比下滑1.90%,净利润3.29亿元,同比下滑15.20%,单店日销售额为3753元,同比2023年的4270元下滑了12.11%,不管是沪上阿姨、沪咖还是轻享版都出现了不同程度的日销下滑。

有两组数据尤其值得关注:第一组是,少于一年、一至两年、两至三年的店,2024年单店日销售分别同比下滑了17.65%、15.48%和14.13%,只有三年以上的老店下滑相对较少,为6.49%。

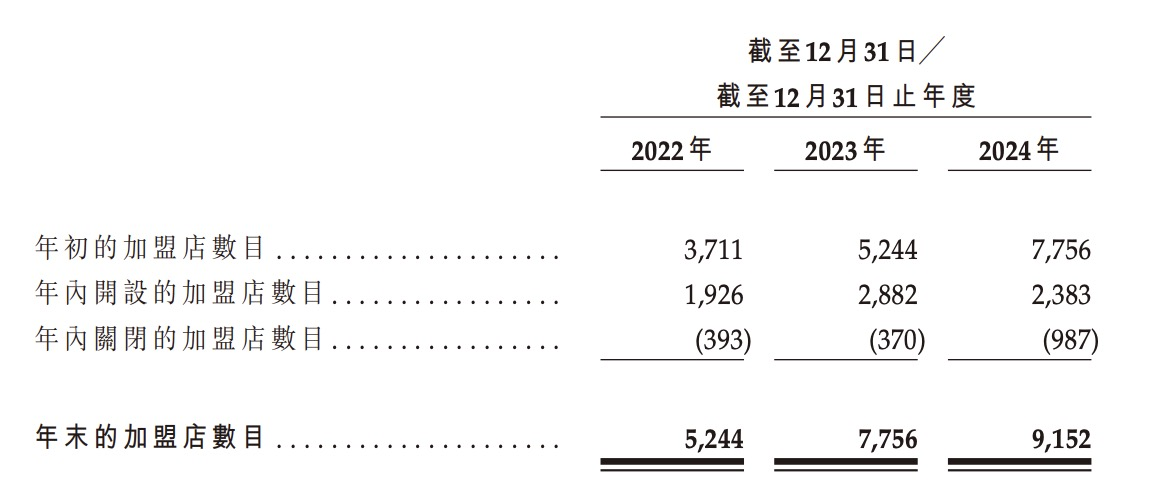

第二组是,2024年沪上加盟店关闭了987家,占比加盟店总数达10.78%,而2023年关闭了370家,占比总数为4.77%。

第一组数据反映的是越新的门店日销下滑越快,第二组反映的是关店率大幅提高,整体意味着,随着竞争加剧,沪上阿姨的加盟商质量和选址质量在下滑,其品牌和产品的吸引力也在减弱。加盟沪上阿姨,赚钱正变得越来越难。

截至最后实际可行日期,沪上阿姨门店总数为9367家门店组成,其中7129家为沪上阿姨门店,1664家为提供沪咖的沪上阿姨门店、1家独立的沪咖门店,另有573家轻享版门店,其中包括178家轻享版1.0门店及395家茶瀑布门店。

所以今年以来,沪上阿姨门店和轻享版还在小幅增长,而带有沪咖门店不断减少(沪上阿姨在招股书中的解释主要是由于中国茶饮行业整体增速放缓及市场竞争加剧,部分设有沪咖产品的沪上阿姨门店关闭),但招股书显示,沪咖在沪上阿姨门店的日销售额仅为116元。海外则采取审慎扩张策略,主要目标市场是东南亚的马来西亚、菲律宾以及北美等地。

沪上阿姨上市后,将成为奈雪的茶、茶百道、古茗、蜜雪冰城、霸王茶姬后的茶饮第六股(港股茶饮第五股)。若按照定价区间上限113.12港元和上市后预计1.048亿的总股本计算,沪上阿姨发行后市值为118.6亿港元,市盈率(PE)高达近34倍,直逼蜜雪冰城(约39倍)和古茗(约35倍),高于茶百道(约24倍)霸王茶姬(约16倍)。

2024年2月,沪上阿姨完成上市前的最后一轮融资,估值约为51亿元。一年过去,沪上阿姨的发行市值相比最后一轮融资翻了一倍。但基于沪上阿姨的营收和利润体量远低于蜜雪冰城、古茗、茶百道和霸王茶姬,加上2024年还出现了营收利润下滑、门店日销下降、关店率飙升等情况,沪上阿姨的发行定价显然偏高。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦