作者/蒙嘉怡

编辑/木鱼

出品/壹览商业

最近几年,中国休闲零食市场经历深刻变革,消费者从单纯追求低价转向追求情感共鸣、文化认同与体验升级,行业竞争也进入差异化突围阶段。

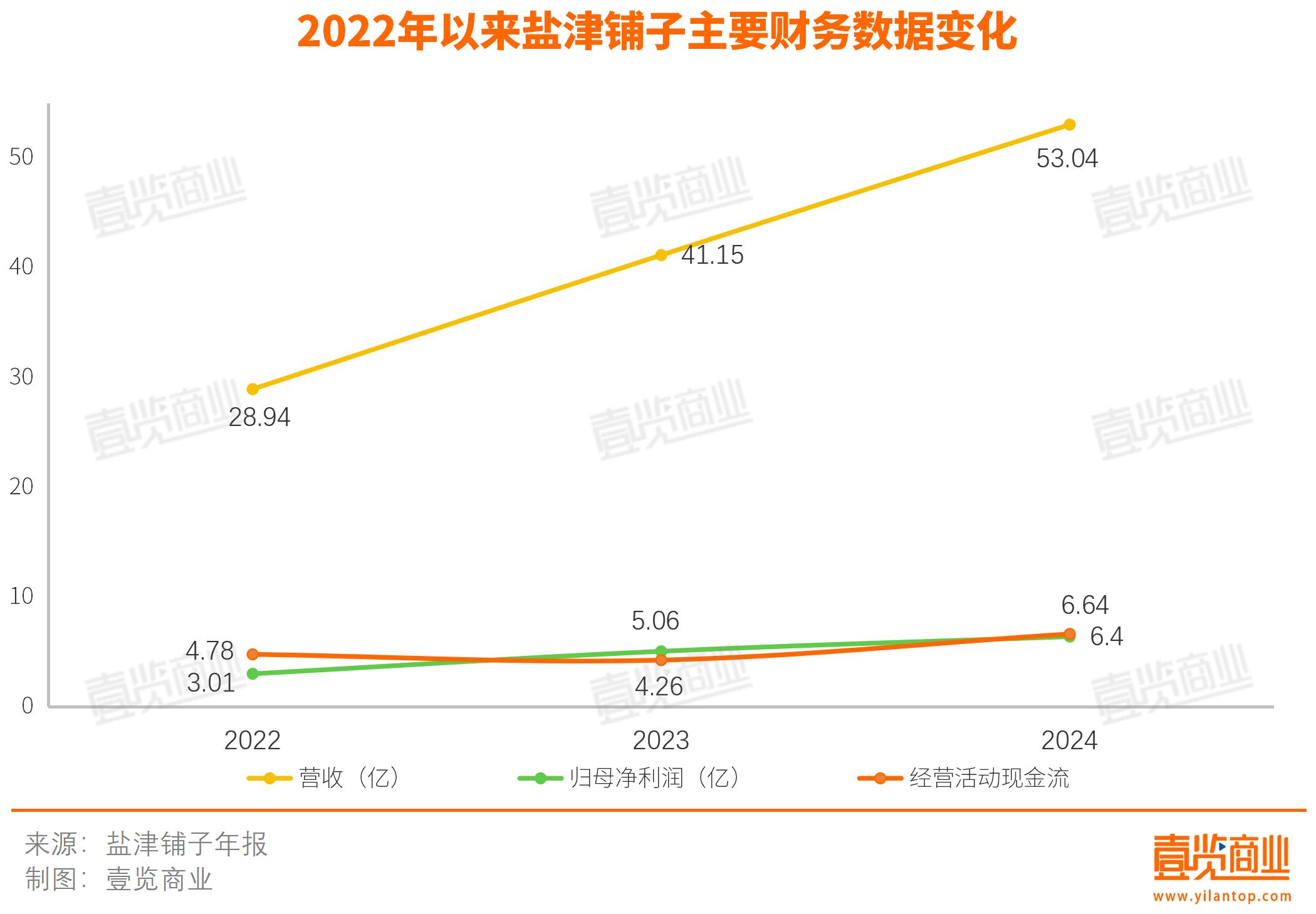

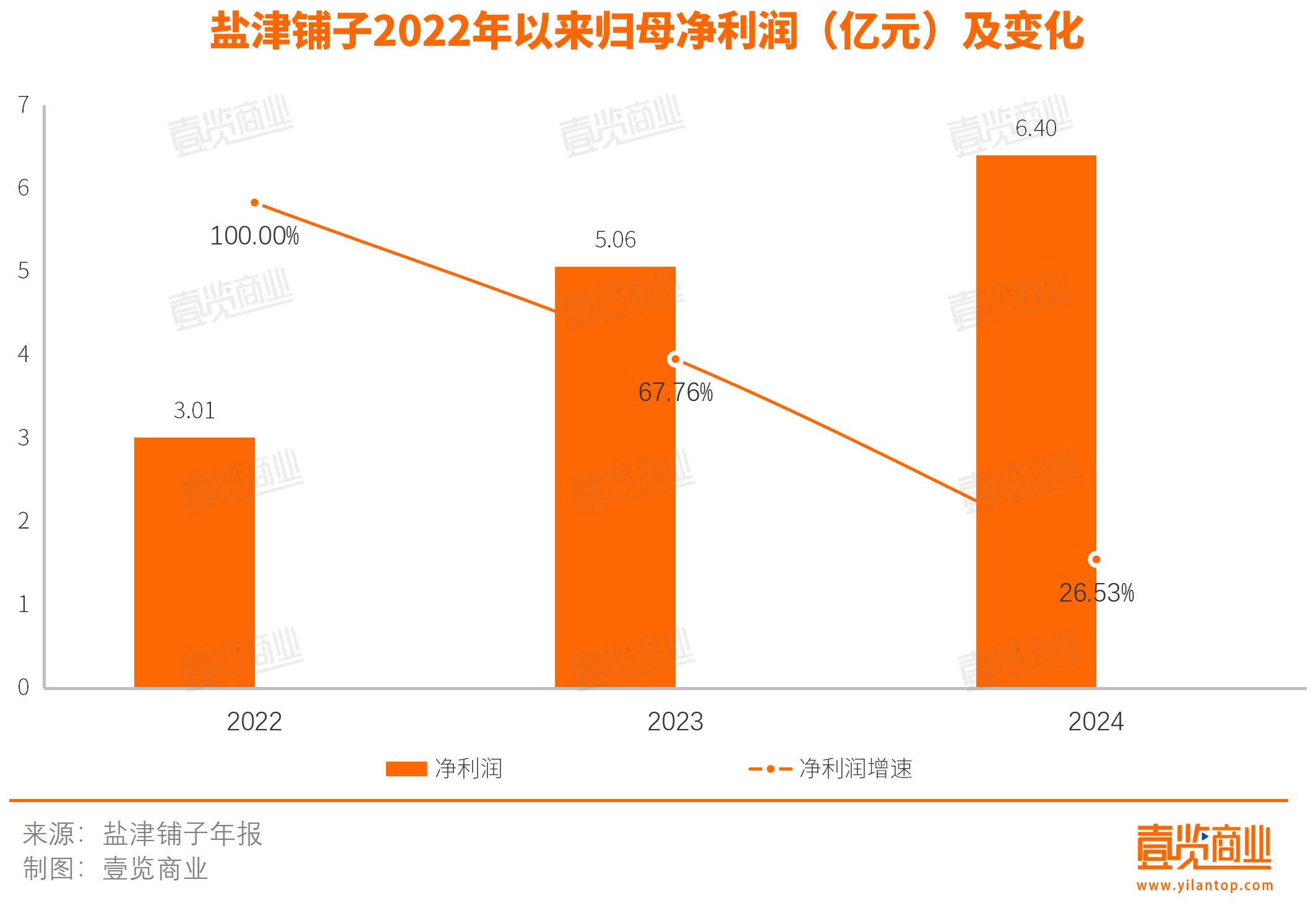

在此背景下,被媒体誉为中国休闲零食自主制造第一股的盐津铺子以2024财报的超预期表现破局。4月22日晚间,盐津铺子发布了2024年报。2024年营收53.04亿元,营收规模创历史新高,同比增长28.89%;归母净利润6.40亿元,同比增长26.53%;净资产收益率达40.86%,稳定在行业第一梯队,充分展示了其在市场中的强大竞争力和良好发展态势。

壹览商业在拆解财报后发现,在供应链下苦功夫、大单品×大口味的策略驱动、全渠道渗透打开增量,成为助力盐津铺子再创新高的重要原因。

靠硬实力打造爆品矩阵2021年起,盐津铺子就对产品线进行了战略性调整,持续聚焦六大核心品类:辣卤零食、烘焙薯类、海味零食、蛋类零食、蒟蒻果冻布丁、果干坚果。

年报显示,六大核心品类营收全线增长。其中,辣卤零食的休闲魔芋制品、蛋类零食、蒟蒻果冻布丁保持高速增长,2024年分别实现营收8.38亿元、5.80亿元、3.01亿元,同比增长76.09%、81.87%、39.10%。

值得注意的是,这些高增长品类围绕中国风味创新。事实上,早在2017年,盐津铺子便提出要做中国传统特色的休闲食品,2023年更是将新中式零食确立为核心战略。那么,为何盐津铺子要押注中国风味?

一是新中式零食市场品类丰富、竞争分散;二是需求匹配,随着经济快速增长,中国风味逐渐成为对文化身份的表达。Innova调研显示,全球26%的消费者希望在食品饮料中看到本地菜肴风味。

盐津铺子也成功将文化认同转化为消费动机:Euromonitor数据显示,2024年大魔王麻酱素毛肚全国销量第一;虎皮鳕鱼豆腐上市后,全网曝光量超1500万,鱼豆腐产品一度登上天猫鱼豆腐类目销量榜第一;蛋皇成功进入山姆渠道,月销稳定在10万包以上,上市立刻登顶细分榜单TOP 1。

这些成绩,离不开盐津铺子的供应链优势和研发思路。

首先,盐津铺子高度重视供应链建设。董事长张学武曾表示:零食的未来竞争会像方便面和饮料品类一样竞争激烈,所以要打造供应链能力、智能制造能力和总成本领先能力。

目前,盐津铺子有4个生产基地,95%以上产品实现自主生产,有效保障产能稳定,也能将产能优势转化为显著的规模效益。

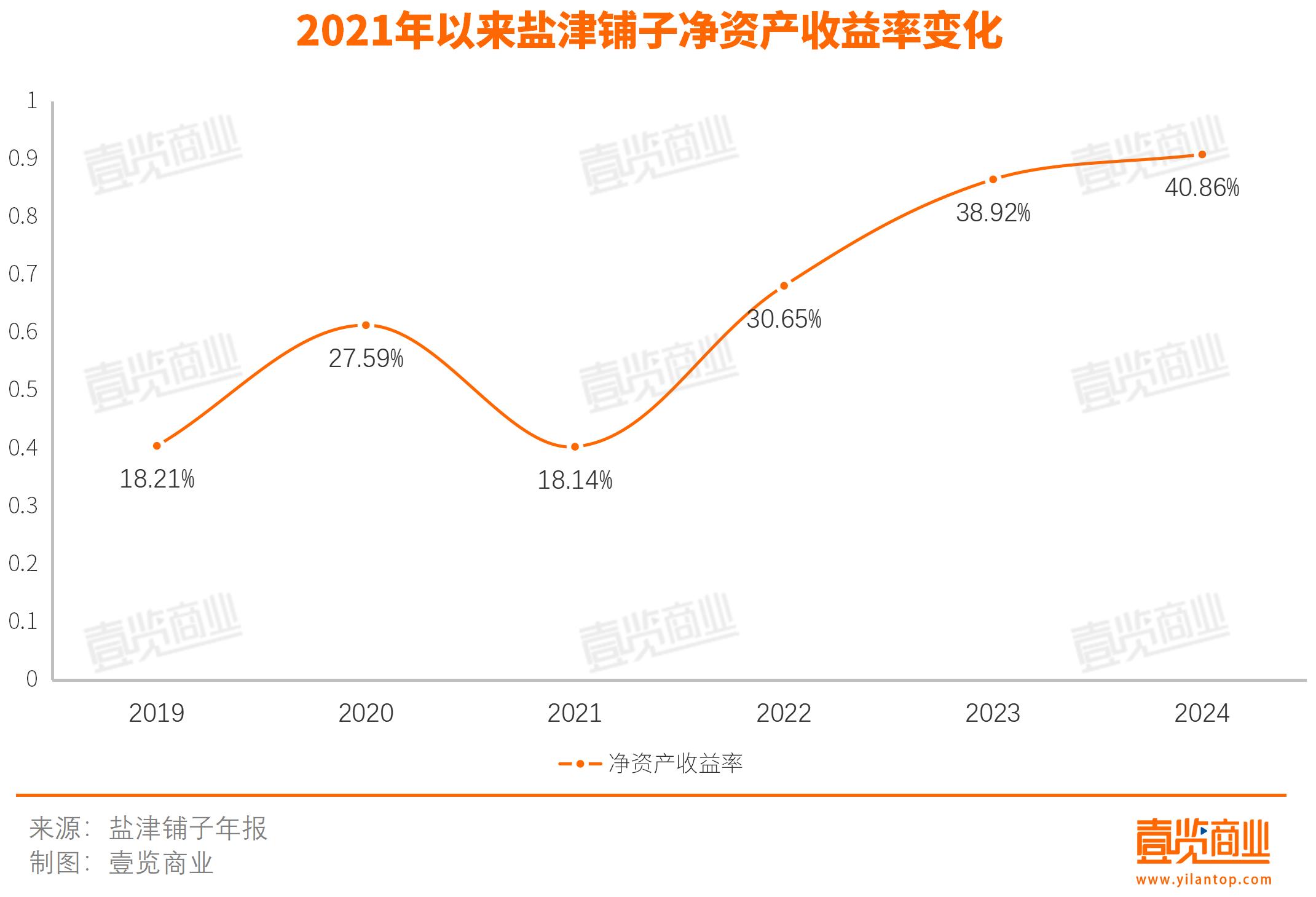

而通过整合上下游环节,减少中间商加价,盐津铺子实现了总成本领先。2024年净资产收益率达40.86%,较2019年提升超20个百分点,印证了资产运营效率与盈利能力的双重提升。

成本优势传导至终端,带来产品单价下降,促进销量增长。财报显示,休闲魔芋制品、蛋类零食、蒟蒻果冻布丁的销量均实现高2位数增长,且销量增幅高于价格降幅,这反而带动总利润上升,形成稳定的利润增长态势。2024年,盐津铺子归母净利润6.40亿元,同比增长26.53%,形成规模扩大-成本下降-价格竞争力增强-市场渗透率提升-利润增长的正向循环。

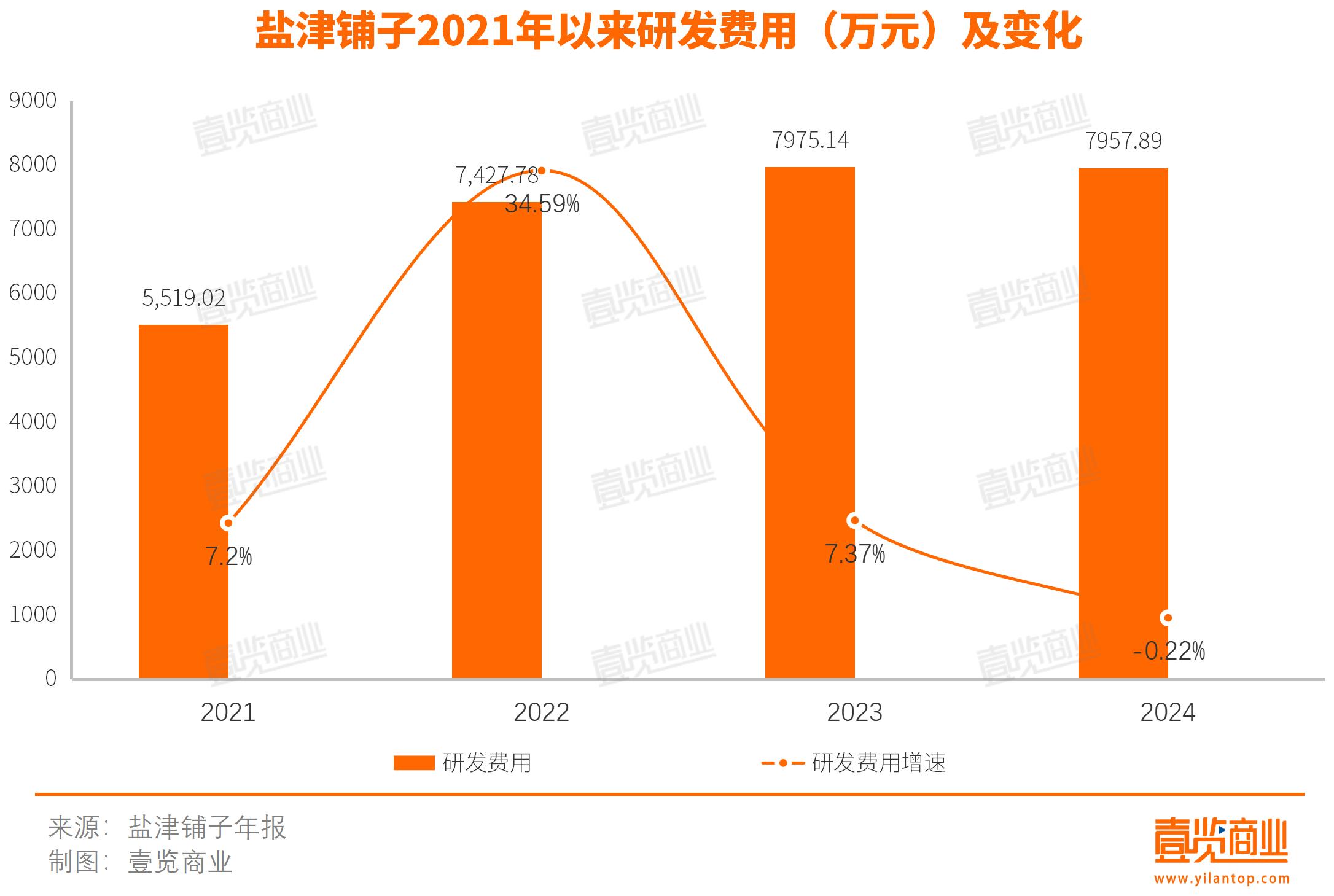

其次,盐津铺子通过资源聚焦与效率优化,将资金更精准地投向高价值领域。财报显示,2021—2024年,盐津铺子研发费用累计投入近3亿,其建立了研发-试产-试销-量产的实验工厂模式,以小步快跑策略快速验证市场反馈,实现研发资源的高效利用。

最后,盐津铺子以研产协同为策略,精准锚定消费者需求,利用产能稳定的供应链体系以及独特的研发模式,确保成果快速落地。

盐津铺子以中国口味为锚点,构建需求洞察-研发突破-供应链支撑-市场验证的全链路闭环,打造兼具市场竞争力与健康价值的爆品矩阵,让新中式零食从概念落地为持续增长的商业范式。

靠大单品扛起8亿营收当然,新中式零食能成功落地,与大单品×大口味战略脱不开关系——以大魔王麻酱素毛肚为核心爆品,带动虎皮鳕鱼豆腐、虎皮豆干、蛋皇鹌鹑蛋等潜力单品形成爆款矩阵,通过精准营销实现品类卡位与用户心智占领,进而带动销售。

2025年3月,大魔王单品单月销售额破亿,2024年,盐津铺子的休闲魔芋制品营收突破8亿元,占总营收15.81%,验证爆品带品类的战略逻辑。

那么,麻酱素毛肚如何成为现象级爆款?

一是以中国辣味为核心,通过中国传统饮食文化的深度绑定,将产品转化为Z世代消费者之间热衷分享的社交货币,精准触达年轻消费者对中华文化的认同需求。2024年,盐津铺子与六必居合作,推出大魔王系列麻酱味素毛肚,作为老字号品牌,六必居本身就是一个强大的文化符号。通过与其合作推出新品,并在六必居博物馆举办沉浸式发布会,不仅强化了产品的文化基因,还为消费者提供了一次独特体验。

二是产品力支撑。大魔王系列以麻酱素毛肚精准猜中差异口味认知,叠加上文所说的供应链优势带来的单价下降,形成了低价不低质的用户认知,而基于产品力优势,用户会自发分享,形成社交裂变。

三是与消费链路深度绑定。盐津铺子邀请林一做品牌代言人,其形象与大魔王年轻、时尚、趣味的调性高度匹配,同时,林一主演的《嘘国王在冬眠》开播前预约量突破600万,剧集热度直接转化为品牌曝光量,能将产品与年轻人的娱乐生活方式深度绑定。此外,林一在海外社媒上拥有超500万粉丝,盐津铺子能够借势其影响力,加速拓展海外市场,实现产品出海到品牌出海的升级。

蛋皇、虎皮系列的后发突围,则是将素毛肚的路再走一遍:虎皮鳕鱼豆腐联名周黑鸭,通过先炸后卤工艺还原中国卤味精髓;蛋皇借势奥运,靠产品力赢得奥运国家队种子运动员的强势背书,以可生食级品质和高蛋白标签打入山姆会员店,月销稳定10万包,成高端渠道标杆单品。

盐津铺子以大单品×大口味战略构建起增长飞轮:前端以文化符号绑定与产品力创新打造现象级爆品;中端通过代言人强化用户粘性、拓展市场宽度;后端依托供应链实现成本控制与品质保障。

这不仅让中国风味成为年轻人的社交货币,更开辟出新中式零食从爆款突围到品类占位的进化路径——当大魔王化身Z世代社交媒介、鹌鹑蛋成为高端渠道硬通货时,一个以中国味蕾定义行业标准的消费图景正在成型。

全渠道布局,打开增长天花板从行业发展看,零食行业的竞争主要集中在价格和渠道两大关键点。盐津铺子通过供应链端发力解决价格问题,同时构建了多元化的渠道策略应对市场变化。

过往,盐津铺子利用连锁商超渠道打响品牌,但随着大卖场的客流和动销情况持续下滑,盐津铺子并未死磕商超,而是主动调整策略,将资源向其他渠道倾斜。

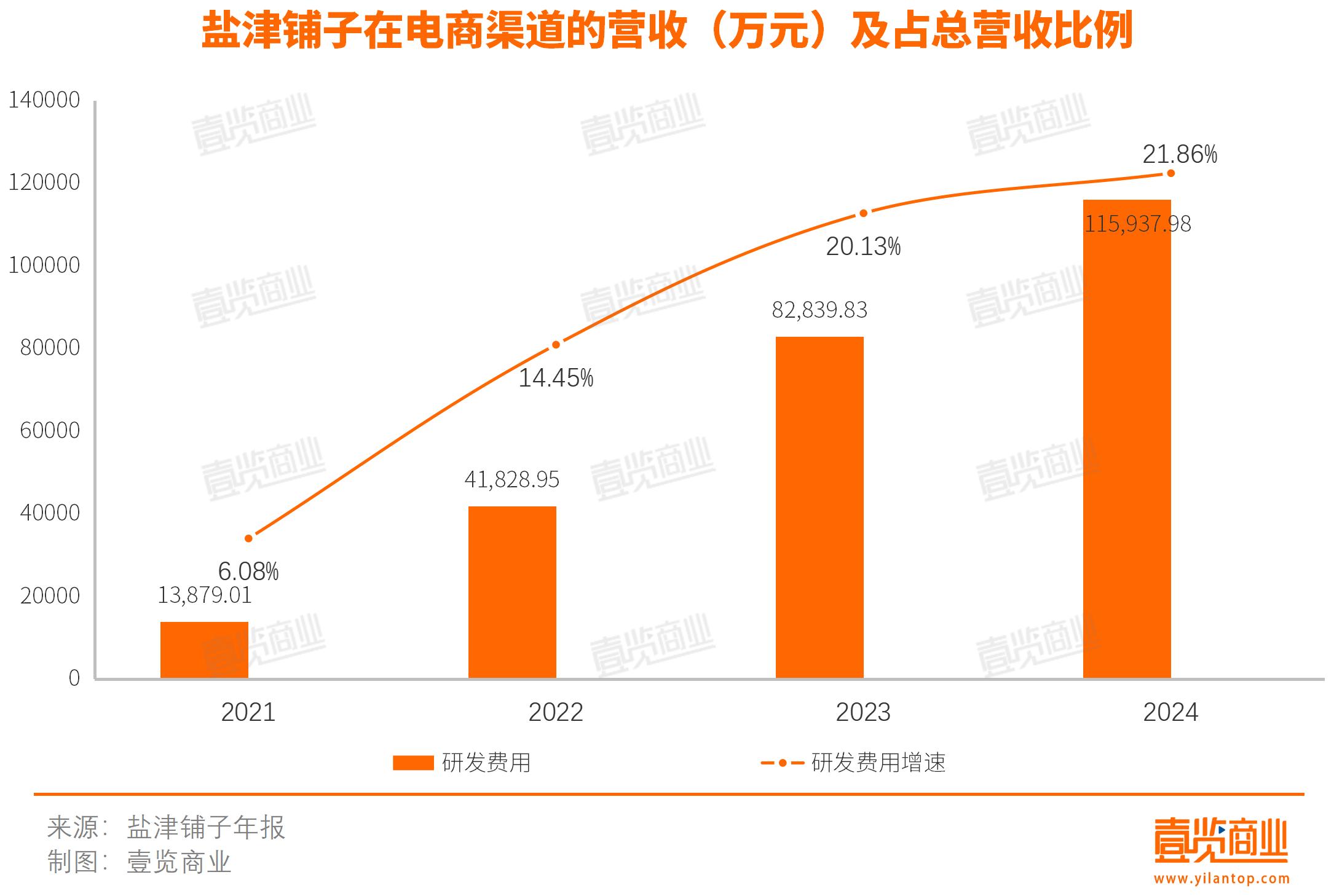

在盐津铺子的渠道架构中,电商渠道和传统经销商及其他新渠道越来越重要。自2020年开始,盐津铺子在电商渠道聚焦大单品战略,盐津铺子电商渠道营收占总营收比重从2021年的6.08%提升至21.86%。

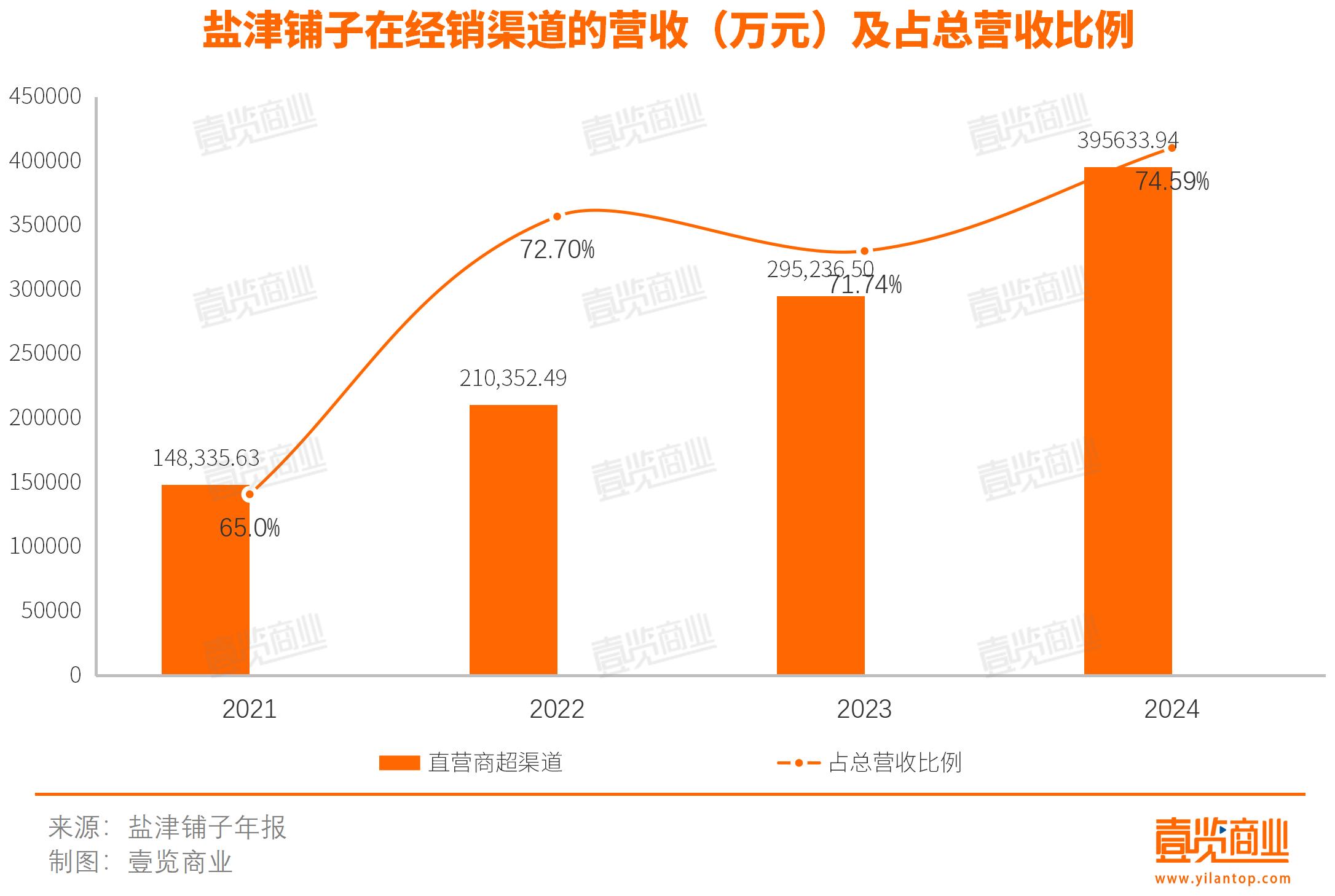

传统经销商及其他新渠道则成为盐津铺子最主要的收入来源。财报显示,经销商数量从2020年的880位增长至2024年的3587位,经销收入占比提升至74.59%。

此外,2021年起,盐津铺子就开始布局零食量贩店,并不断深化与量贩零食品牌的合作。2022年,零食很忙成为盐津铺子的重要客户;目前,盐津铺子第一大客户贡献了12.57亿元的收入,占比达23.69%。能有如此体量的单一客户很大概率是鸣鸣很忙。另据华安证券预测,2026年量贩零食业务将占到盐津铺子营收的30%,这个渠道的重要性不断增长。

值得一提的是,盐津铺子不仅深耕国内,更通过供应链出海+本土化运营打开全球市场。财报显示,盐津铺子来自海外市场的收入为0.63亿元,较2023年增长了198倍。董事长张学武还在今年两会中建议,将中国风味纳入一带一路国际合作框架,推动中国品牌走向世界。

这种存量深耕+增量突破的立体布局,既夯实了国内基本盘,避免单一渠道依赖,又打开了全球化增长极,为未来的持续增长奠定了基础。

最后盐津铺子以中国风味为核心,通过供应链扎根、大单品破圈、渠道裂变的组合拳,在红海市场中开辟差异化增长路径,近6年营收复合增长率超32%,成为休闲食品上市企业中综合增速最快的标的,市值稳居A股零食板块前三。

值得一提的是,在发布年报的同时,盐津铺子还公布了2024年利润分配预案:拟每10股现金分红10元(含税),合计派发现金股利2.73亿元,年度累计现金分红总额和股份回购总额合计为4.96亿元,股息支付率达到77.57%。

这并不令人意外,一直以来,盐津铺子都积极回报投资者,与股东共享成长红利的理念贯穿始终。上市以来,累计现金分红17.38亿元(其中包括股份回购视同现金分红4.19亿元),约为IPO募集资金(2.83亿元)的6倍有余。

未来,随着品牌势能的持续释放与品类矩阵的深化拓展,盐津铺子有望为中国休闲食品行业提供更具想象力的成长样本,也将为投资者带来更丰厚的回报。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦