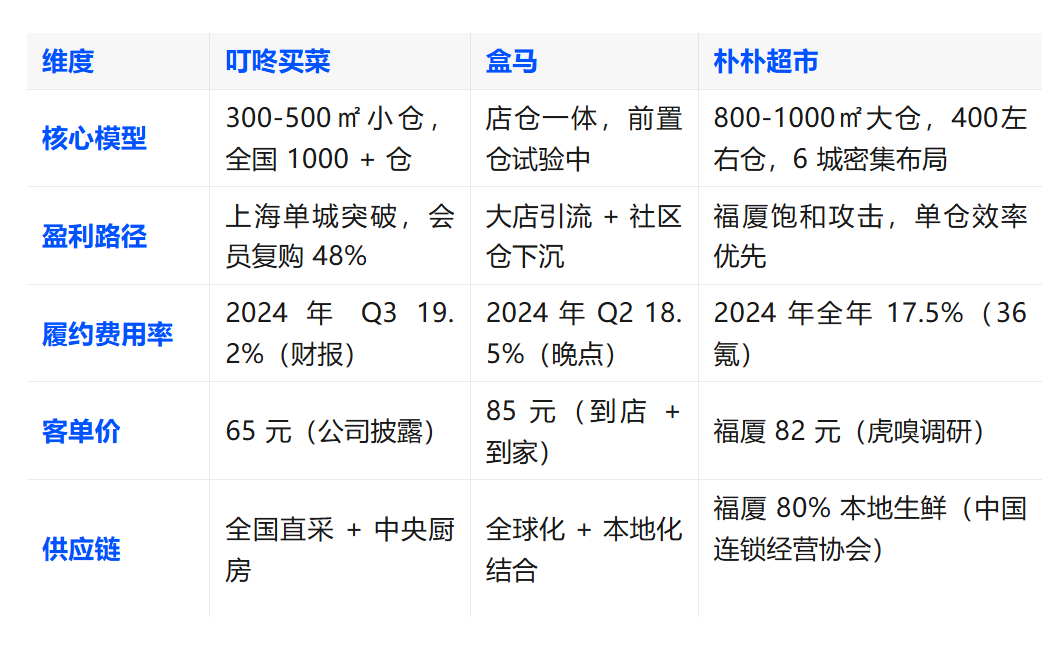

日前,有媒体报道:成立 9 年的朴朴超市,2024 年首次实现年度盈利,总收入约 300 亿元,毛利率 22.5%,全段履约费用率压至 17.5% 以内,400 多个大型前置仓支撑起福厦、广深、武汉、成都六城的 30 分钟达网络,并计划2025年新开泉州市场。更引人注目的是,朴朴与盒马均在2024年4月首次实现月度盈利,随后盒马连续9个月盈利,朴朴则逐步站稳脚跟。

这不是简单的财务数字突破,而是释放了重要信号:前置仓生鲜电商的盈利模式终于被验证。当叮咚买菜用七年时间实现连续七个季度盈利,盒马以店仓一体转型叩开盈利大门,朴朴的盈利路径,恰恰折前置仓生鲜最朴素的生存逻辑 —— 在巨头混战中找到非对称战场,用区域饱和攻击把履约成本刻进基因。

但为何朴朴从区域黑马到实现盈利走了近十年?它的盈利是昙花一现,还是可持续的商业模式?大家好,我是专注即时零售领域研究的刘老实。下面刘老实将结合行业数据与战略逻辑,拆解朴朴的破局密码。

2016 年,福州街头出现一批蓝白相间的前置仓。创始人陈兴文没有想到,这个30 分钟送菜上门的生意,会在七年后成为行业教科书。早期的朴朴像极了区域学霸:2018 年厦门仓盈利,成为其首个赚钱的城市;2020 年疫情期间,福州日均订单量飙升至 20 万单,市场渗透率超 70%,把本土巨头永辉的即时零售订单量甩在身后。

但盈利的甜蜜期极其短暂。2021 年全国扩张至 15 城后,朴朴突然踩下刹车 —— 深圳、广州的补贴大战让履约费用率飙升至 22%,武汉、成都的本地化难题导致客单价低于预期。一位前朴朴高管回忆:当时每个新城市都像无底洞,骑手成本占履约费用的 40%,单均配送成本一度高达 6.5 元。

直到 2023 年,朴朴做了两个关键决策:收缩至六城,All in大仓模型。1000 平米的前置仓辐射 3-5 公里,单仓日均订单突破 3000 单,比行业平均高 50%。区域配送中心到前置仓的落地配成本下降 20%,仓内分拣效率提升 35%。数据显示,2024 年其福州、厦门的履约费用率已降至 15%,接近生鲜零售的盈亏生死线(18%)。

早在 2024 年初,朴朴内部就定下必须盈利的军令状。这不是盲目自信 ——2023 年其 GMV 已达 280 亿元,福厦地区单城年销破百亿,规模化效应开始显现。但真正的转折点,在于供应链的手术刀式改革:

自有品牌硬折扣:从 0 到 50 亿的逆袭2024 年,朴朴提出自有品牌销售占比 15%-20%,目标 50 亿元。不同于盒马的品质溢价,朴朴选择直连工厂模式:福建的水产加工厂、广东的预制菜基地、成都的调味品厂,全部去掉中间商。以朴朴定制的闽南沙茶酱为例,出厂价较品牌产品低 30%,毛利率提升 12 个百分点。这种山姆式的自有品牌策略,让其 2024 年食品类毛利率从 18% 跃升至 25%。

履约节流术:大仓模型的规模红利

400 个前置仓中,预估80% 为 1000 平米以上的大仓。福州仓山某前置仓数据显示,日均订单 4200 单,骑手日均配送 45 单,单均配送成本 3.8 元 —— 低于行业平均的 4.5 元。区域配送中心的集单配送更关键:一辆货车从广州区域仓出发,可覆盖 15 个前置仓,单仓配送成本比小仓模型节省 1.2 元。

城市战略聚焦:泉州为何成为 2025 年唯一新战场?

2025 年,朴朴仅新增泉州一城。这个选择暗藏玄机:常住人口 891 万,城市化率 71%,且无强势竞品(永辉即时零售市占率不足 15%)。更重要的是,泉州与厦门形成福厦泉三角区,区域配送半径缩短 30%。这种根据地复制策略,让朴朴在新城市的教育成本下降 40%—— 厦门仓从亏损到盈利仅用 14 个月,泉州被内部定为6 个月盈亏平衡的标杆。

此外,和大多数依附于美饿等平台的生鲜前置仓不同的是朴朴的不依赖第三方流量,目前朴朴APP用户超1.7亿,复购率47%,自有流量占比高;且区域为王战略,在福州渗透率70%,单城销售额破百亿,形成局部垄断优。

当叮咚买菜以会员制 + 供应链领跑长三角,盒马用店仓一体 + 下沉社区攻城略地,朴朴的非对称优势恰恰在于反规模扩张:

关键差异点:

区域深耕 vs 全国扩张:朴朴在福厦的市场渗透率超 70%,单城 GMV 是叮咚上海的 1.2 倍,但仅用其 1/3 的前置仓数量。这种一城一仓网的密度,让骑手日均配送里程减少 25%。

大仓 vs 小仓:朴朴前置仓 SKU 达 3000-6000个,比行业平均多 50%,且通过大仓集单降低损耗 —— 福州仓蔬菜损耗率仅 2.1%,低于行业 4% 的平均水平。

供应链属地化:福厦地区 80% 的生鲜来自本地合作社,采购成本比叮咚低 15%。2024 年其福建区域的毛利率高达 24%,成为全国盈利的发动机。

尽管 2024 年财报亮眼,朴朴的区域之王模式仍面临三大挑战:

首先,扩张的天花板:六城之外如何破局?

目前朴朴 90% 的收入来自福厦、广深,新城市(如武汉、成都)盈利周期长达 22 个月。2025 年拟开拓的泉州,虽属家门口市场,但客单价能否复制厦门(89 元)存疑 —— 泉州人均可支配收入比厦门低 23%,可能倒逼补贴策略回归。

其次,竞争的绞杀战:永辉的即时零售围剿

如今,同城对手永辉在福州通过 门店直连 + 24 小时时效 + 低价策略立体围剿朴朴。依托 300 家超市改造为前置仓,启动凌晨 0 点 - 6 点通宵达,将夜间订单履约成本压至 2.8 元 / 单(朴朴 3.8 元);推出次日达盲盒(满 39 元送福州老字号小吃),3 个月抢走朴朴 15% 夜间份额;在社区密集铺设 50 个 卫星仓,直连超市货架分拣,主打比朴朴便宜 1-2 元的标准化商品(如鱼饺、佛跳墙);同时共享超市生鲜库存,避免前置仓囤货损耗,2024 年福州区即时零售毛利率虽仅 15.2%,却以不赚钱换份额 的策略,将朴朴市场渗透率从 72% 逼至 68%。而朴朴在广深的市场份额也已从 2022 年的 28% 降至 22%,价格敏感型用户流失明显。

第三,履约的效率瓶颈:大仓模型的极限在哪里?

1000 平米前置仓的分拣效率接近峰值,福州某仓数据显示,日均订单超 4500 单时,分拣错误率从 0.3% 升至 0.7%。随着订单密度增加,骑手等待时间延长,30 分钟达履约率已从 92% 降至 87%。

朴朴的盈利,本质上是反互联网思维的胜利 —— 没有烧钱扩张,没有流量焦虑,靠一城一池的精细化运营,把前置仓的履约成本降到了生鲜零售的临界点。这种模式给行业带来三大启示。

一是前置仓的终局不在全国化,而在区域称王。福厦的成功证明,当单城 GMV 突破 50 亿,前置仓的规模效应才真正显现。

二是供应链的属地化比全球化更重要。朴朴福建区域的本地化采购,使其在价格战中保持 10% 的毛利优势。

三是盈利的关键不是收入增长,而是成本杠杆。2024 年朴朴收入仅增长 30%,但履约费用率下降 4 个百分点,贡献了 80% 的利润增长。

站在 2025 年的节点,朴朴的 300 亿盈利不是终点,而是前置仓赛道精耕时代的起点。当行业从跑马圈地转向挖地三尺,那些能把履约成本刻进基因、把用户需求融进供应链的玩家,才能在即时零售的终局战中笑到最后。毕竟,生鲜的本质,从来都是家门口的生意。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦