B站意料之中地扭亏为盈了。

因为B站早已公开将盈利时间节点锚定在2024年Q3--

早在2022年3月,B站首席财务官樊欣在2021年第四季度财报电话会上首次提出,公司目标是在2024年之前实现按非美国通用会计准则(non-GAAP)计算的盈亏平衡;

而在2023年3月,B站董事长兼CEO陈睿在2023年第四季度电话会议上进一步明确,公司有信心在2024年三季度实现调整后运营利润转正。

而B站此次盈利的重要砝码,

是其独家代理的爆款游戏--

《三国:谋定天下》

创下环比80%的营业收入,单款产品贡献率超过整体游戏收入的40%。

人们担心,

这款策略类游戏可能会高开低走。

因为策略类游戏就像网红爆款,

往往是新玩家初体验时的热度最高。

那么,如果没有这款网红游戏,

B站Q3还能如期「扭亏为盈」吗?

独家代理《三国:谋定天下》这款我也没玩过的《三国:谋定天下》,是东风工作室研发、B站独家代理的。

东风工作室隶属于

浙江华娱网络科技有限公司,

核心成员多来自传统头部游戏公司。

2023年,B站通过战略投资

控股浙江华娱网络(持股10%),

东风工作室成为了重点扶持的研发团队。

2024年初,东风工作室正式划归B站游戏事业部管理,但仍保持独立研发权。

B站对《三国:谋定天下》倾斜资源,顺利将其打造为现在手中的王牌。

2024年6月13日,《三国:谋定天下》正式公测,首日就冲入了中国iOS手游畅销榜前三,并且连续一个月保持前十。

首月iOS端收入超3600万美元,成为B站历史上最快达到10亿流水成绩的游戏。

B站官方称,这款游戏至少保持五年优质运营周期,也是希望给外界多一点信心--

不要担心我们的游戏流水是昙花一现,

好日子还长着呢。

确实,新鲜感有时也是事在人为--

奶茶咖啡可以不断上新,

游戏当然也可以迭代玩法。

不过,如果没有这款网红游戏,B站在2024年Q3还能不能顺利地扭亏为盈?

B站的营收推演B站的营业收入分为4个板块:

1)移动游戏:B站近年减少了自研游戏的投入,转而依赖代理游戏。

这也是被指没有核心竞争力的一点。

2)增值服务:包括直播+大会员+虚拟礼物+付费课程等服务。

3)广告:包括原生广告(如花火平台UP主商单)+信息流广告等。

4)IP衍生品及其他:包括动漫周边+线下活动+电商平台会员购等。

我们可以从上图中看出来:

2024年下半年推出的《三国:谋定天下》这款游戏,对营收的贡献功不可没。

原本B站的游戏板块每个季度大概赚10亿元,2024年Q3及Q4两个季度增长至18亿元,环比增长80%。

不过,游戏并非唯一增长引擎。

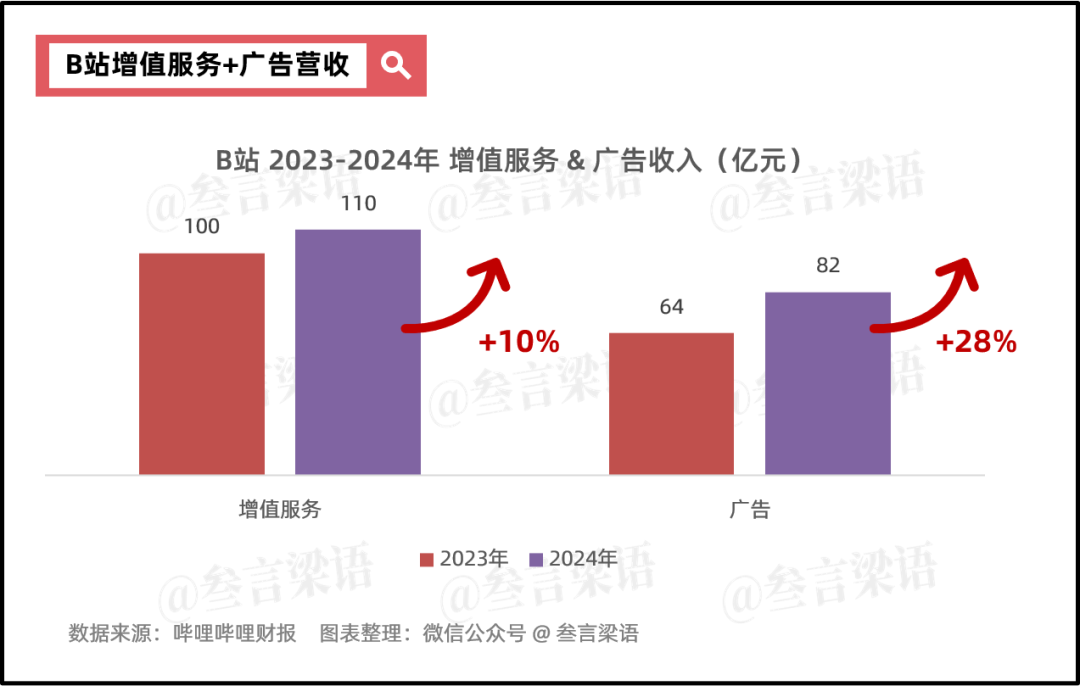

增值服务与广告同样亮眼。

增值服务2024年同比增长10%,

广告服务2024年同比增长28%。

尽管房地产、食品饮料、美妆等广告预算收缩,但这些行业本身也比较少投放B站。

而游戏、科技等新兴热门行业,可能会给B站带来更多的投放收入。

比如之前疯狂在B站投广告的kimi。

据说之前Kimi把B站的投放CPA抬到了30多块钱,相当于30块钱买一个注册用户。

毕竟B站的用户更年轻化,对科技更敏感,迎合了当下的AI热潮。

那么,我们来做一个小小的假设。

假设B站没有《三国》这款爆款游戏。

假设B站游戏板块没有突破,依然保持每个季度10亿元营收不变。

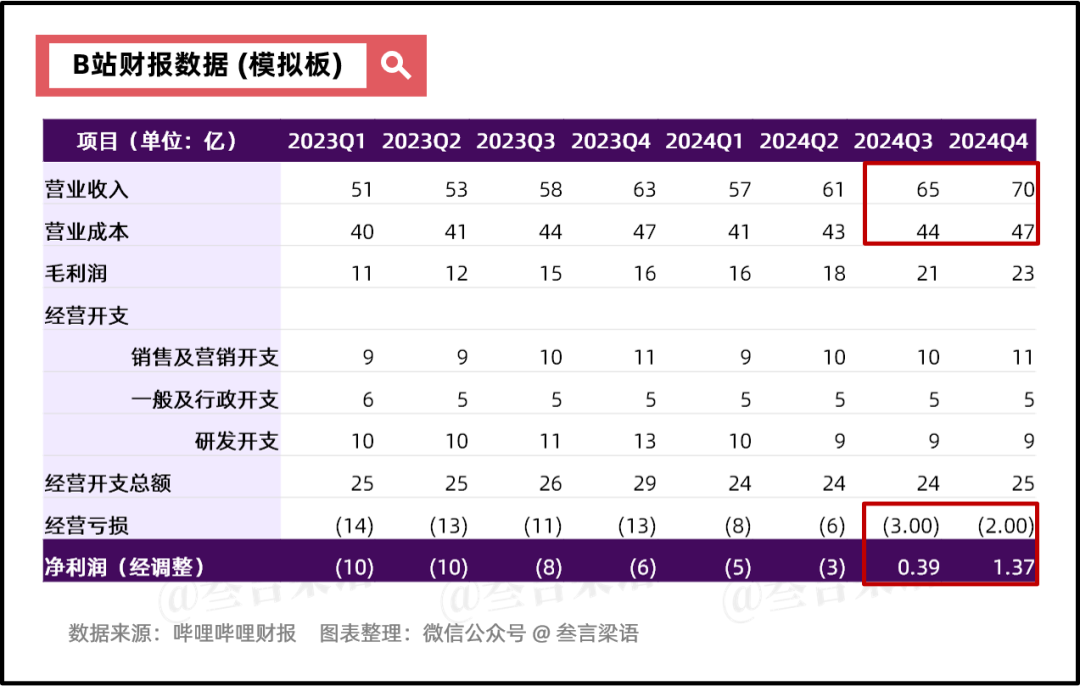

我们得到了下面这张模拟财报。

总营收随之发生变化:

2024年Q3总营收变更为65亿元

(原本是73亿元);

2024年Q3总营收变更为70亿元

(原本是77亿元)。

那么这个变更后的营收,

能不能支撑Q3及Q4扭亏为盈?

我们再来看看核心经营指标。

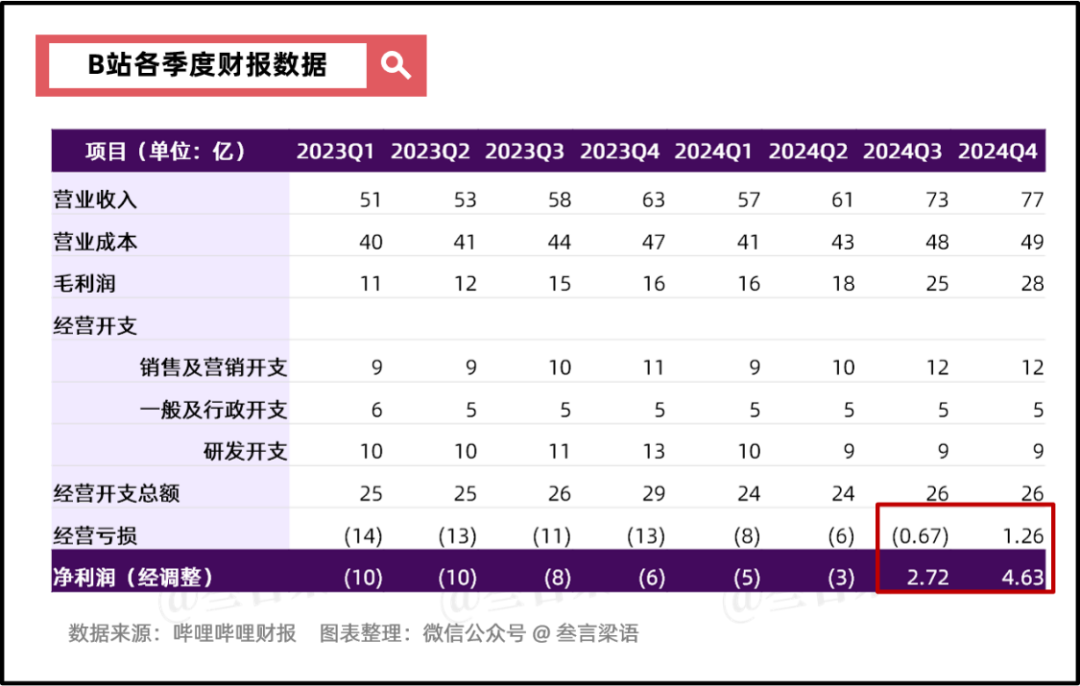

原本的财报中:

2024年Q3经营亏损0.67亿,

经调整净利润2.72亿;

2024年Q4经营亏损1.26亿,

经调整净利润4.63亿。

「经营亏损」与「经调整净利润」之间的gap,主要是加回了「股权激励费用」和「无形资产摊销」。

因为「经调整净利润」需要剔除一次性、非现金或非经常性项目。

股权激励费用是公司给员工发了股票或期权,是非现金支出;

无形资产摊销是公司买版权或专利时需要按年分摊的成本,也属于非现金支出。

剔除这两项短期波动,

可以还原公司核心业务的真实盈利能力 。

Q3股权激励费用+无形资产摊销=3.39亿;

Q4股权激励费用+无形资产摊销=3.37亿。

也就是说,只要:

2024Q3,B站经营亏损<3.39亿

2024Q4,B站经营亏损<3.37亿

B站都能实现经调整净利润的「扭亏为盈」。

假设没有《三国》这款网红游戏,

假设B站游戏收入跟没有这款游戏时一样;

假设B站营业成本、销售及营销开支跟前一年同期相比没有变化;

假设B站行政开支和研发开支不变。

那么我们可以计算得到:

预估2024Q3:

营业收入65亿,营业成本44亿,

则毛利润为65-44=21亿;

经营开支24亿,则经营亏损-3亿。

预估2024Q4:

营业收入70亿,营业成本47亿,

则毛利润为70-47=23亿;

经营开支25亿,则经营亏损-2亿。

加上股权激励费用+无形资产摊销后,

Q3经调整净利润变为0.39亿,

Q4经调整净利润变为1.37亿。

也就是说,在我们的假设前提下,

即使没有《三国》这款网红游戏,

B站在经调整净利润上,

同样可以实现「扭亏为盈」。

互联网企业的股权激励是常态化项目。

B站过去三个季度的股权激励费用分别为3.04亿、2.59亿、2.97亿,可以视为一项常态化支出。

无形资产的摊销年限通常为5-10年。

B站过去三个季度的无形资产摊销分别为0.48亿、0.42亿、0.42亿,如果没有高价买入新的游戏版权、或内容版权过时导致资产减值,在3-5年内也相对稳定。

在财报上常年不给我们惊喜的小破站,

终于给我们带来一点惊喜了--

而且不止于爆款游戏,

不止于这个说不清能走多远的意外收入。

【写在最后】这个曾经被视为"商业绝缘体"的

「Z世代乌托邦」,

终于迎来了它扬眉吐气的一天。

1亿日活的B站,

100分钟的日均用户时长,

用户质量有目共睹。

当年QQ也曾陷入同样的困境--

用户基数增长快,

但说不清到底怎么盈利,

也被指出年轻用户消费能力弱。

后来通过增值服务(如QQ秀、各种钻会员)和游戏找到了盈利点。

当然,B站的商业化路径

未必能复制腾讯模式。

QQ是社交刚需,B站只是内容消费。

没有腾讯那样的社交网络垄断,

也没有字节那样的算法霸权,

B站也许只能走一条「小而美」的路径--

在小的圈层里,

用文化认同撬动巨大的能量。

而这个小圈层,

却是当下最让人期待的新生代力量。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦