文 | 老鱼儿

编辑 | 杨旭然

2024开年,国务院办公厅发布《关于发展银发经济增进老年人福祉的意见》,提出了加快银发经济发展的二十六条实施意见。两会期间,有人大代表提出加快制定《中华人民共和国银发经济促进法》的议案。

银发经济成了社会热点,意味着保健品行业将受到额外的关注。这在中国保健品一哥汤臣倍健身上表现明显。

根据汤臣倍健此前发布2023年业绩快报,公司2023年实现营业总收入94.07亿元,同比增长19.66%;净利润17.46亿元,同比增长26.00%;基本每股收益1.03元。

进入2月份以来,其股价也开始活跃起来,涨幅超过15%。

至少从一年的周期来看,这基本符合了臣倍健创始人梁允超此前作出的判断:

2023年,是后疫情时代VDS新周期第一年,站在未来五年甚至更长时间往回看,2023 可能就是新布局最好的时机。保健品行业后续的发展是否能如梁允超的判断,产生持续性行情,可能是行业从业者最关心的话题。而对于梁允超和汤臣倍健来说,走在行业的最前面,在更可能获取更多收入和利润的同时,也意味着需要面对来自各路竞争对手更加激烈的竞争。

01.踩对时代步点保健品市场不断扩容。梁允超已经多年不再管公司的具体业务,而是高度聚焦于公司的战略。在把握时代的节奏上,之前少有误判,堪称大师。

早在2002年,先后做过保健酒、蜂王浆而无果的梁允超,仍然坚信保健品行业的价值,二次创业时瞄准了膳食营养补充剂,终于一鸣惊人。

再比如,当国内的传统保健品企业都选择直销模式的时候,梁允超却一反常规成为国内第一家打入药房的保健品公司——这个选择至关重要,不仅获得了线下实体药房的背书,促进消费者的信任感,而且有效和直销类的保健品进行了切割。

在后期直销行业遭遇大清理时,汤臣倍健仍然能独善其身,不断做大。

2010年12月15日,汤臣倍健在创业板挂牌上市,以110元/股的发行价格和115倍的市盈率创下A股发行双过百的纪录。根据招股说明书显示,汤臣倍健上市之前的三年,营收从6685万元涨到2.05亿元;净利润从1213万元涨至5217万元,复合年化增长率为107.79%。

哪怕是近几年来,汤臣倍健并不经常顺风顺水,梁允超也总能化险为夷。

2019年,汤臣倍健归母净利润负3.56亿元,同比下滑135.51%;扣非净利润负4.31亿元,同比下滑147.11%,实现了上市20年来的第一次亏损。但是第二年汤臣倍健不仅扭亏为盈,还实现了营收和利润的历史新高。

2022年,汤臣倍健实现归母净利润13.86亿元,同比下降20.99%,遭遇了利润负增长。这一数字,被梁允超在《致股东信》中称为是:不可接受的。

接下来关键的2023年里,汤臣倍健就打了一个翻身仗。

梁允超总能踩对时代步点背后的大逻辑,是其所处的保健品市场的不断扩容。

根据艾媒咨询的数据显示,我国保健品市场规模在2013年还不足千亿,十年之间已经上升到超过3000亿,预测在2027年,可以超过4000亿。

从汤臣倍健所处的维生素与膳食补充剂行业(VDS)赛道来看。欧睿数据显示,2022 年中国VDS零售总规模为2001亿元人民币,增速约为 4.9%。

把握住了大时代的红利,梁允超带着汤臣倍健一路杀到行业第一。欧睿数据显示,2022年汤臣倍健在VDS中的份额为 10.3%,稳居第一位,几乎是第二第三名的总和。

02.面对时代难题大单品跑出来并不容易。今年1月3日,汤臣倍健董事会通过2024年限制性股票激励计划,拟向36名核心员工,授予1680万股限制性股票。按照当时汤臣倍健的股价,这批股份价值达2.84亿元,人均达到789万元。

如此高额的激励,应该有高标准的考核要求。但是业绩考核目标2024年到2026年营收的目标增速仅约为3.61%、5.6%、4.55%。

这也引来不少投资者质疑,一方面质疑公司低价激励,宽松考核,也有人质疑公司是不是对未来发展没有信心。

压力之下,汤臣倍健对考核目标做出了调整,将2024年到2026年营业收入的同比增长率变为8.05%、7.97%、8.02%,比原计划提速明显。

实际上放宽考核目标,也许不仅仅是对高管们的放水,也是对经营状况的切实考量。

例如,虽然2023年年报预告高增长,但是和三季度业绩对比,汤臣倍健的四季度又出现了环比下降、习惯性亏损。

这已经是汤臣倍健近十年来的第六次四季度亏损,大概率也是第八次扣非净利润亏损。

再比如在三季度的时候,归母净利润为3.56亿元,已经同比下滑17.96%。这都给靓丽的业绩簿上,减分了一些。

此外,汤臣倍健的大单品战略也有些停滞。

虽然第一大单品蛋白粉的收入体量达20亿级别,目前十分稳定。但是第二大单品健力多有一席后继乏力的迹象。

2022年,健力多实现收入12.10亿元,同比下降14.09%。汤臣倍健在2023年4月10日投资者交流会中坦言,今年公司业务的主要风险点在于健力多能否实现恢复性增长。

但从2023年三季度的业绩来看,健力多收入仍然持续下降。而此前自从2015年开始,汤臣倍健就不断推出无限能、天然博士、健安适、健视佳、Yep等品牌,但营收数据一直未披露。

这种经营上的困境,背后也凸显了时代的变化:虽然市场规模在不断增大,但是保健品品牌想跑出来并不容易。

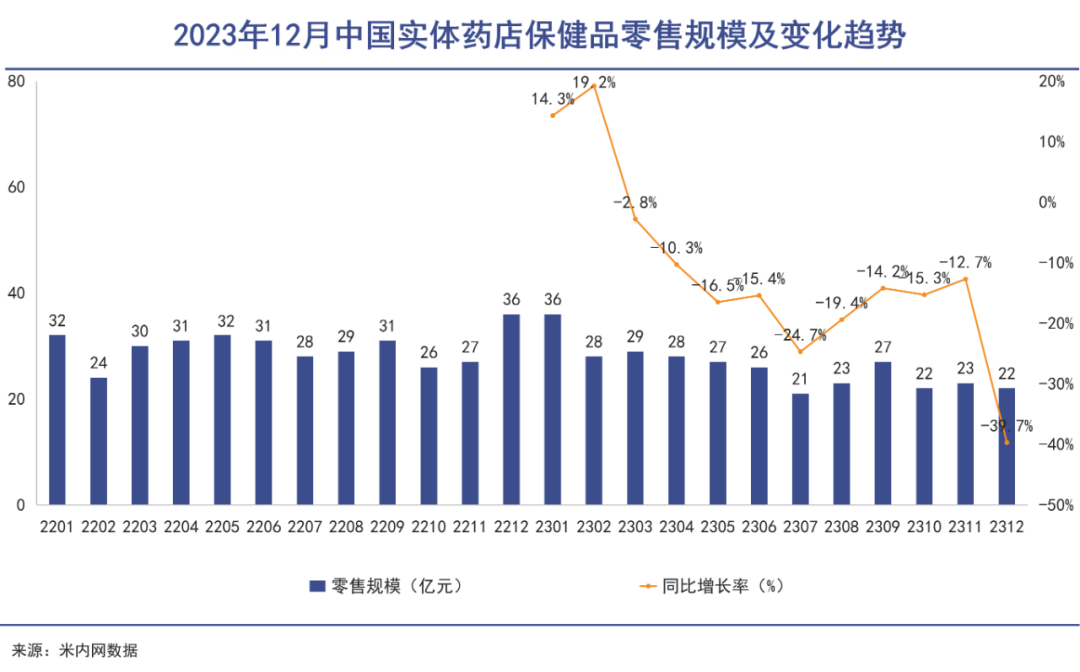

从汤臣倍健深耕的药店渠道来看,根据米内网数据显示,2023年12月中国实体药店保健品零售规模为22亿元,同比下降39.7%。2023年全年保健品市场销售规模为313亿元,降幅达12.3%。

从大的保健品市场而言,近些年来以直销渠道为代表的保健品遭遇了很多负面打击,其中尤其以天津权健的垮塌最为典型,

再加上,如今医保禁刷让药店渠道开始压力陡增。很多的保健品行业人士坦言,中国保健品市场的辉煌年代,真的是一去不复返了。

这种经营上的困难性反映在汤臣倍健的股价上也是清晰可见的。目前,汤臣倍健股价在16.5元左右,仅仅相当于2019年的水平,五年来几乎是原地踏步。

03.科技还是营销又一个战略机遇期。梁允超其实也已经公开做出过选择。

2022年3月,在公布年度业绩报告后,梁允超同步发出致股东信《再用八年时间,打造强科技型企业》。信中提到:希望再用八年时间,初步完成强科技型企业的转型,致力成为全球科技力和创新力最强的VDS企业之一。

转眼之间两年的时间已经过去,但在相对传统的保健品行业中走科技转型之路,似乎比想象的更加困难一些。

汤臣倍健股价表现(自上市至今)

在最近可以看到年报数据的2022年,汤臣倍健研发费用仅1.58亿,研发费用率维持在2%左右的,且公司研发人员数量同比减少31人至286人,占比从8.15%下降至7.94%。

在今年1月11日,汤臣倍健发布股权激励计划之后,有投资者直言:公司之前提到过科技转型,为何本次激励对象名单中未见研发人员?

同时,2022年、2023年前三季度,公司销售费用率分别为40.31%、35.06%,达到近6年来的新高。

可见在梁的心中有着相当清晰的判断——想顺利卖货,广告投入少不了,至于研发投入,至少现在还不是靠技术去攻城略地的时候,因为留给保健品企业跑马圈地的市场空间不仅没有越来越小,反而越来越大。

根据央视新闻报道,目前,我国银发经济规模大概在7万亿元,占GDP比重大约为6%。到2035年,银发经济规模将达到30万亿元左右,占GDP比重约10%。

而且目前保健品不仅是老人专属,年轻人的接受度也正变得越来越高。

根据天猫健康发布《2023健康年度词》报告显示:90后买走了45%的护肝片,其中有15%的护肝片订单是在凌晨时分完成的;95后人均会买3种保健品,30%的钱花在提高免疫力上。

由央视、国家统计局、中国邮政联合发起的《中国美好生活大调查》数据表明:2023年,18-35岁年轻人的消费榜单前三位是旅游(32.77%),电脑、手机等数码产品(31.67%)和保健养生(31.04%)。

库润数据调研也显示,在购买养生保健品的90后中,普遍每天吃2-3种养生保健产品,超七成每月花费200元以上。

这种变化带来了两层逻辑:

第一,保健品市场机会越来越多;

第二,在这种市场环境下攻城略地、占据消费者认知要比精耕细作更加重要。

不考虑技术和营销投入孰轻孰重的问题,对于梁允超和汤臣倍健来说,这两层逻辑意味着战略机遇期的到来。未来五年新布局的最好时机恰逢其时。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦