2025年,谷子经济的含金量还在上升。

继泡泡玛特去年年内股价涨超340%的炸裂景象后,新年伊始,港股市场上迎来了IP经济的第二匹黑马——布鲁可。

1月10日,布鲁可(00325.HK)正式登陆港交所,上市首日高开报109.6港元/股,较上市发售价60.35港元暴涨超80%,截止发稿前,总市值约219亿港元,掀起了一场令人瞠目的资本风暴。这是继去年5月17日提交首份上市招股书失效之后,布鲁可再闯港股IPO后实现的逆天改命。

在布鲁可身后,更是集结了一支庞大的投资阵营:云锋基金、源码资本、高榕创投、君联资本、金亿创品、博文投资、浙逸投资等明星机构都参与投资了布鲁可。

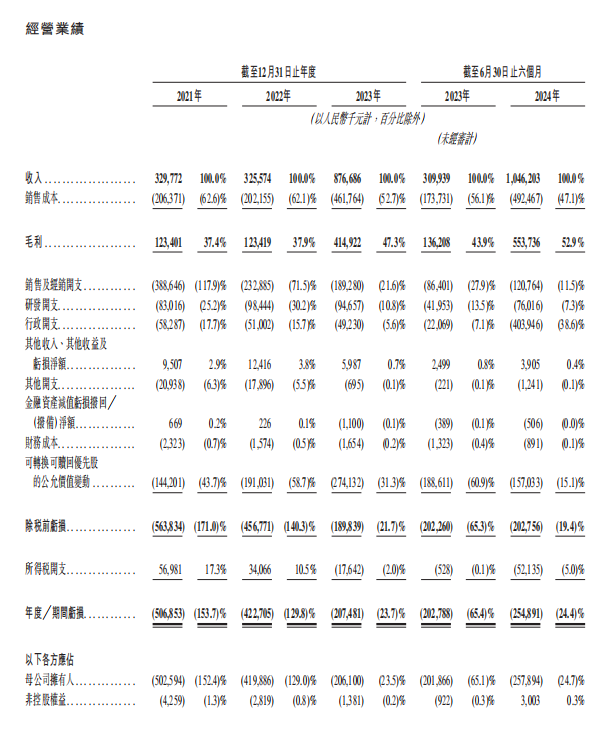

现在看来一切都有迹可循,去年乘着谷子经济的风口,布鲁可的营收和利润出现了大幅增长。据招股书披露,2021年、2022年、2023年以及2024年上半年,布鲁可实现营收分别约为3.3亿元、3.26亿元、8.77亿元和10.46亿元,毛利率分别为37.4%、37.9%、47.3%及52.9%,经调整净亏损分别为3.56亿元、2.25亿元、盈利7288.2万元及盈利2.92亿元,实现了业绩逆袭。

布鲁可2021年-2024年上半年经营业绩 图源:布鲁可招股书

业绩的大幅增长,以及资本寄予厚望的背后,布鲁可究竟下了什么猛药?

01 纵向看齐泡泡玛特,横向对标乐高与万代资本市场的热情,一方面源于布鲁可的行业地位。在中国玩具市场里,布鲁可素有中国乐高的美誉,地位举足轻重。根据弗若斯特沙利文数据显示,布鲁可是中国最大、全球第三大的拼搭角色类玩具企业,也是全球增速最快的规模化玩具企业。

但另一方面,真正撬动资本市场对布鲁可高涨热情的那根杠杆,是先前泡泡玛特这只大牛股。布鲁可与泡泡玛特同属谷子经济概念股范畴,正是对下一个泡泡玛特的满怀期待,点燃了投资者对布鲁可的热情。

此外,在销售方面,布鲁可也被称作玩具界泡泡玛特,是因为他们也采用盲盒的形式销售产品。2023 年,盲盒形式的产品占布鲁可总销量的 84.7%,总收入的 63.9% 。2024 年上半年,盲盒形式的产品占布鲁可总销量的88.3%,总收入的 73.9% ,布鲁可狠狠抓住了IP潮玩风口。

布鲁可奥特曼盲盒,图源:MOCOZONE

横向对标玩具行业的典范,布鲁可的成长始终离不开行业里两座巨峰——乐高与万代的影子。乐高凭借着独特的积木玩具和跨界合作策略,成为全球玩具行业领导者;而日本娱乐产业巨擘万代,依靠着IP宝库,从玩具拓展到服饰、文具,构建起庞大消费宇宙。

正是从两大玩具巨头身上获取灵感,使得布鲁可在2022年由一个积木玩具品牌彻底转型成一个拼搭角色类玩具品牌。

02 转向拼搭赛道、外购IP、发力线下渠道,布鲁可努力摆脱巨头影子布鲁可成立于2014年,前身为葡萄科技,初期专为低龄儿童研发大颗粒积木玩具。在当时,乐高主打小颗粒积木,选择把积木做大的布鲁可,抢占了差异化心智,迅速在低龄儿童玩具市场站稳了脚跟。

但依靠低龄儿童市场规模有限,且儿童不断成长的过程中,难以形成长期的复购,因此即使声名在外,但布鲁可却连年亏损。2021年至2023年,布鲁可的营收累积亏损超11亿元。直到2022年紧抱IP大腿,开始销售奥特曼、变形金刚等拼搭积木,他们的财务数据才好转,并在2023年底实现扭亏为盈。

奥特曼群星版盲盒,图源:布鲁可

追根究底,布鲁可业绩的爆发主要归于三个方面:一是采用外购IP,大大降低孵化成本;二是2022年从积木转向拼搭赛道,实现产业结构转型;三是销售渠道不再专注线上,而是发展线下经销商。

布鲁可在2022年一季度推出了奥特曼群星版第一系列的盲盒,定价为39元,发布后首季度销量就突破14万件。当年,奥特曼IP为布鲁可贡献的营收突破1亿,次年突破5亿。

之后布鲁可乘胜追击,在短短两年内成功推出了10个奥特曼系列,到2024年上半年,奥特曼IP为布鲁可贡献的数据已经攀升到6亿元。同期,仅奥特曼与变形金刚两大IP,就为布鲁可提供了76.1%的收入。在大IP的托举下,布鲁可也正式从亏损转为盈利。

此外,布鲁可还优化了产品结构,渴望收揽更多受众人群。截至2024年6月30日,布鲁可共有431款在售SKU,包括主要面向6岁以下儿童的116款SKU、主要面向6至16岁人群的295款SKU,以及主要面向16岁以上人群的20款SKU。

布鲁可产品组合,图源:布鲁可招股书

布鲁可还产品价格上拥抱消费降级,以价换量。主流产品价格在9.9元至399元不等。其中,热销的大众价格带产品定价为39元,可以触达更广泛消费人群的平价价格带产品定价为9.9元至19.9元。

同时,布鲁可还加大发力线下渠道,既包括名创优品、晨光旗下九木杂物社、酷乐潮玩等品牌,也有校园周边的文具店。2021年初,布鲁可在全国仅有40家经销商。但截至2024年6月30日,它已经覆盖了约15万个线下网点,包括所有的一二线城市以及超过80%的三线城市。在2024年上半年,布鲁可的线上渠道贡献的收入占比从2021年的51.8%降低至7.1%,经销商线下渠道的收入占比狂飙至91.6%。

这些打法的调整,布鲁可基本向大众宣告不想继续做中国版乐高了。

03 成也IP,患也IP,布鲁可的火爆是否可持续?业内只要提到布鲁可,几乎都表现出同一个担忧:过于依赖奥特曼这个单一IP。

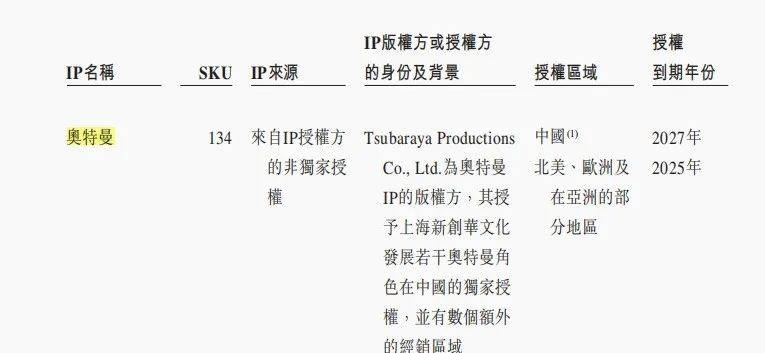

事实也的确如此,近两年布鲁可的业绩驱动主要来自外部IP。从招股书上看,授权IP支撑起了布鲁可近六成产品、逾八成营收,其中奥特曼IP表现更是突出。截至2024年一季度,奥特曼在售SKU有134个,占总SKU超三分之一,占授权IP在售SKU比例约58.6%。

奥特曼IP占布鲁可产品SKU数,图源:布鲁可招股书

相比泡泡玛特上市前一年自主开发产品占比达82.1%的状况,布鲁可则对单个授权IP的依赖超过57%。一旦外部IP授权无法续约,那对公司的营收必将造成严重影响甚至是致命的打击。例如近期国内知名手游《花千骨》发布公告,因IP授权未能达成续约协议,将于2025年1月31日正式停止运营。

关于授权费用的支付,从招股书上看,布鲁可与 IP 版权方或授权方是这样协定的:每年度,布鲁可向 IP 版权方或授权方支付最低保证金额或根据基于IP开发的产品的销售业绩或产量按公式预先规定的金额(以较高者为准),意思就是给保底价或是按收入一定比例分成,以数字较高者为准。从这个授权规则看,版权方只有少赚和多赚的区别,布鲁可毫无疑问是被动的一方,这个低姿态任谁看了都会替他们捏一把冷汗。

虽然布鲁可已经成功将奥特曼授权日期延长至2027年,但商业市场风云变幻,况且获得奥特曼版权的并非布鲁可一家,因此布鲁并没有躺在奥特曼IP积累的功劳簿上吃老本,而是积极开发自有IP及与更多知名IP版权方进行合作。

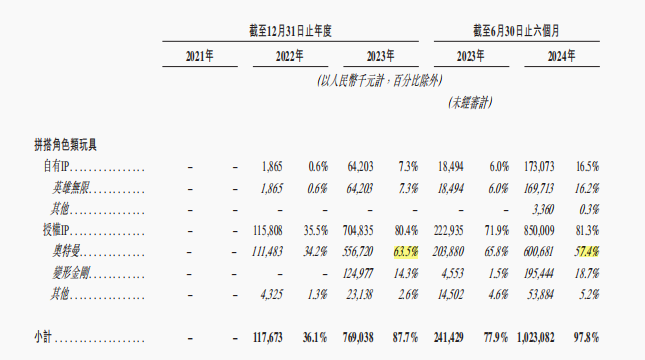

目前布鲁可已成功推出2个自有IP,包括儿童益智类的百变布鲁可和中国传统文化主题的英雄无限。目前,布鲁可的大部分收入均来源于基于奥特曼、变形金刚以及英雄无限三个IP的产品,IP结构相对平衡。另外相较于2023年奥特曼相关IP 63.5%的收入,2024年上半年奥特曼占总营收的57.4%,比重已有所降低。

布鲁可自有及授权IP收入,图源:布鲁可招股书

购买IP版权或授权方面,根据此次招股书,除了奥特曼和变形金刚,布鲁可获得了约50个知名IP的非独家授权,包括漫威、哈利· 波特、火影忍者、宝可梦及星球大战等。在未来规划上,布鲁可表示,将花费20%的IPO募集所得资金净额用在进一步丰富他们的IP矩阵。

布鲁可部分IP,图源:布鲁可招股书结语

随着二次元文化的爆发,谷子成为新消费热宠,可以预见的是布鲁可未来无疑一片光明。不过尽管玩具赛道火热,压在布鲁可身上的几座大山依然繁重,期待未来在更多IP的加持下,布鲁可建立起更坚固的品牌护城河。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦