1月10日,有着中国版乐高之称的国产玩具厂商布鲁可在港交所正式挂牌上市,IPO定价为60.35港元/股,上市首日股价表现抢眼,开盘价为109.6港元/股,大幅高开超80%。截至1月13日收盘,股价报收88.5港元/股,收涨4.12%,市值达216.9亿港元。

然而,布鲁可火热的股价表现下隐忧仍存。作为国内最大的拼搭角色类玩具企业,尽管营收增长迅速,但仍旧存在过于依赖外部IP、自身IP影响力较弱、IP续期等诸多难题,这也为公司的未来发展蒙上了一层阴影。

相对于乐高、万代等海外老牌玩具巨头,中国版乐高布鲁可仍是年轻型选手,创始人朱伟松此前还曾是一位游戏大佬。

80后朱伟松是一位连续创业者,毕业于上海交通大学,2009年与林奇、陈礼标共同创立了游族网络,主要负责产品研发和管理。

就在2014年游族网络上市的当年,朱伟松也成立了葡萄科技,即布鲁可的前身。2016年朱伟松从游族网络辞职后陆续减持超10亿元,并专注玩具领域和布鲁可的运营。

回看布鲁可的成长历程,主要有两个关键时点,早期的布鲁可以积木类传统益智玩具为主,整体发展不温不火。2017年布鲁可推出了百变布鲁可和相应的动画片,开始走自有IP之路。2022年又上线了另一个以中国传统文化主题为核心的新IP系列英雄无限。

2021年是布鲁可的发展转折点,签约成为奥特曼的IP授权方,加快了向拼搭角色类玩具(积木人)转型的步伐。此后还陆续获得了变形金刚、火影忍者、漫威无限传奇、小黄人等多个热门IP的授权,目前运营的外部IP近50个,发展也进入快车道。

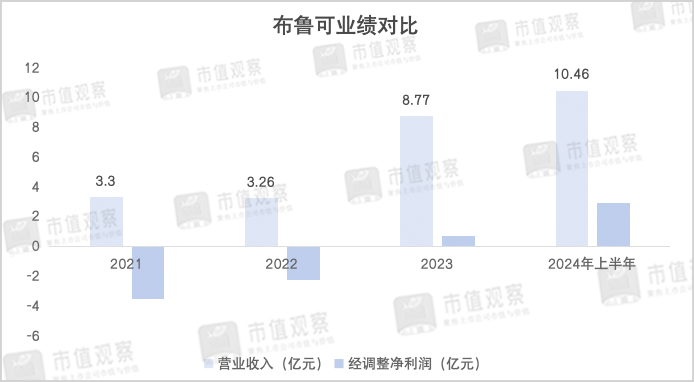

体现在业绩上,2021-2024年上半年布鲁可实现营收3.3亿、3.26亿、8.77亿和10.46亿,其中2021年至2023年规模增长了1.66倍,2024年上半年的营业收入也超过了2023年全年。

在布鲁可的两大主营业务中,2021-2024年上半年拼搭角色类玩具业务的收入占比由零快速增长至97.8%,而积木玩具则由97.5%降到了2.2%。

根据弗若斯特沙利文数据,2023年布鲁可凭借约18亿元的GMV成为中国最大,全球第三大拼搭角色类玩具公司,排在万代和乐高之后,但从市占率来看,布鲁可仅为6.3%,远低于乐高和万代的39.5%和35.9%。

需要注意的是,2023年以来布鲁可的经调整利润已经扭亏为盈。2021年至2024年上半年分别为-3.56亿、-2.25亿、7288万和2.92亿,而这与大幅削减营销开支有很大关系,期间布鲁可的营销开支占总收入比重由117.9%降到了11.5%.

要知道布鲁可严重依赖线下渠道,渠道收入占比由2021年的45.7%增长到了2024年上半年的91.6%。随着市场的开拓和竞争加剧,对比龙头泡泡玛特2024年上半年超30%的销售费率,布鲁可较低的营销费率或不具备持续性。

在实现盈利的同时,支撑布鲁可高速增长的外部IP却快要集中到期了。

毫无疑问,外部IP是近年来布鲁可高速增长的关键所在,但却存在对奥特曼单一IP过度依赖的风险。

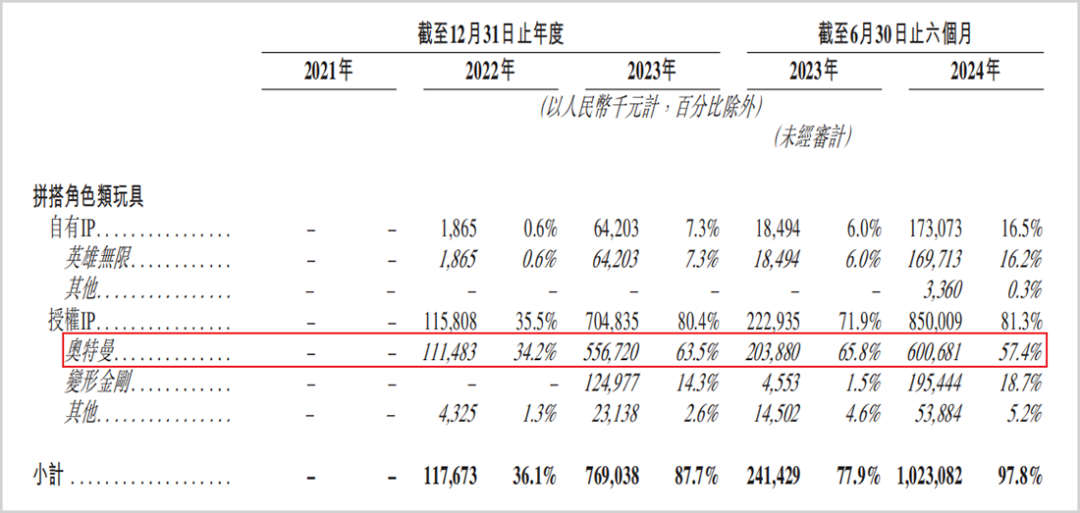

从产品结构来看,布鲁可的大部分收入来源于奥特曼、变形金刚以及英雄无限三个IP产品,2024年上半年收入分别为6.01亿、1.95亿和1.7亿,收入占比为57.4%、18.7%和16.2%。

尤其是奥特曼,2023年的产品收入占比一度超过了60%,2024年上半年虽有所降低,但仍占据半壁江山。

而布鲁可其他外部IP的收入占比较小,除了变形金刚超过15%外,其他授权IP占比仅5.2%。

更为要紧的是,包括奥特曼、变形金刚、小黄人等热门IP的授权期将要在2025-2028年间集中到期。其中奥特曼在中国的授权到期日期是2027年,在北美、欧洲及部分亚洲区域的到期时间为2025年;变形金刚在全球超50个国家的到期日期是2028年;火影忍者和小黄人的到期日期分别为2025年、2027年。

对此,布鲁可在招股书中也提示了相关风险,如果未能与IP的版权方或授权方维持良好关系,玩具公司之间对知名IP的争夺加剧,均对公司以有利条款获得授权的能力产生不利影响。

我们的授权协议通常为期一至三年,一般不会自动重续,也无法保证能以类似条款成功重续或维持我们的授权协议,或根本无法重续或维持有关协议。

站在产业角度,近年来以二次元周边衍生产品为核心的谷子经济逐渐火热。艾瑞数据显示,2016年至2023年二次元产业规模从189亿增长至2219亿,复合增速达42%,到2029年预计将增长至5900亿,复合增速也将达到18%。

而谷子经济的本质还是IP经济,对IP的研发创新能力以及IP的影响力才是产业链发展的关键。

当下,布鲁可自有IP的知名度与外部IP有很大差距,品牌影响力和创新研发能力也与海外巨头乐高万代远不在同一水平线,这也是国产玩具品牌普遍面临的痛点。

就比如此前布鲁可打造的《百变布鲁可》动画片虽然名噪一时,但后续IP热度消退,收入也逐年下滑。

2021-2023年,布鲁可的百变布鲁可IP收入由1.42亿降至0.35亿,到2024年上半年仅为957万,占比尚不足1%。2024年上半年英雄无限系列的收入占比虽提升到了16.2%,但仍比不上与奥特曼和变形金刚,后续增长情况尚需观察。

因此,未来布鲁可想要维持业绩的高增长依然离不开外部IP的加持。反观已上市的潮玩品牌龙头泡泡玛特,2024年上半年的自主产品收入占总收入比例达96.2%,对比之下布鲁可的自有IP之路仍然漫长。

此外,当下布鲁可的产品生产均由第三方代工,向供应商的采购金额也较为集中。报告期内布鲁可向前五大供应商的采购金额占比虽然逐年下降,但在2024年上半年仍然达到了71.6%,向第一大供应商的采购占比达30.4%。而布鲁可的自营工厂要等到2026年底前后才能竣工。

对此,布鲁可在招股书中也指出,代工厂模式无法保证原材料无质量问题,还会面临产品设计、生产和成品检验过程中的错误及缺陷等产品质量问题。

作为国产玩具厂商的代表性企业,布鲁可依靠外部IP快速崛起的模式能否持久仍值得商榷。未来在谷子经济的推动下,借鉴泡泡玛特加快原创IP的创新培育才是长久之道。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦