你好2025。

新一年里,会涌现出哪些机会?投入会向哪里流动?身处其中的从业者们,要经历什么挑战?和私域相关的链条会发生什么变化?这些是当下大家最关心的话题。

答案藏在你我之间,藏在每一家企业的行为习惯、对未来的点滴投入中。预期决定未来,预期也在改变未来。

我们在2024私域行业大调研中,恰好看到了这些不一样的企业行为习惯,以及对2025乃至未来数年的预期。调研在2024年度私域大会前夕,回收了877份问卷。当我们第一眼看到结果,就冒出了这个想法:

2025年是变化开始的一年,太多信号在释放。

不仅对应着挑战,也对应着无数机会。对品牌商家、对平台和生态、对产业链上下游,以及对从业者个人来说,都是。

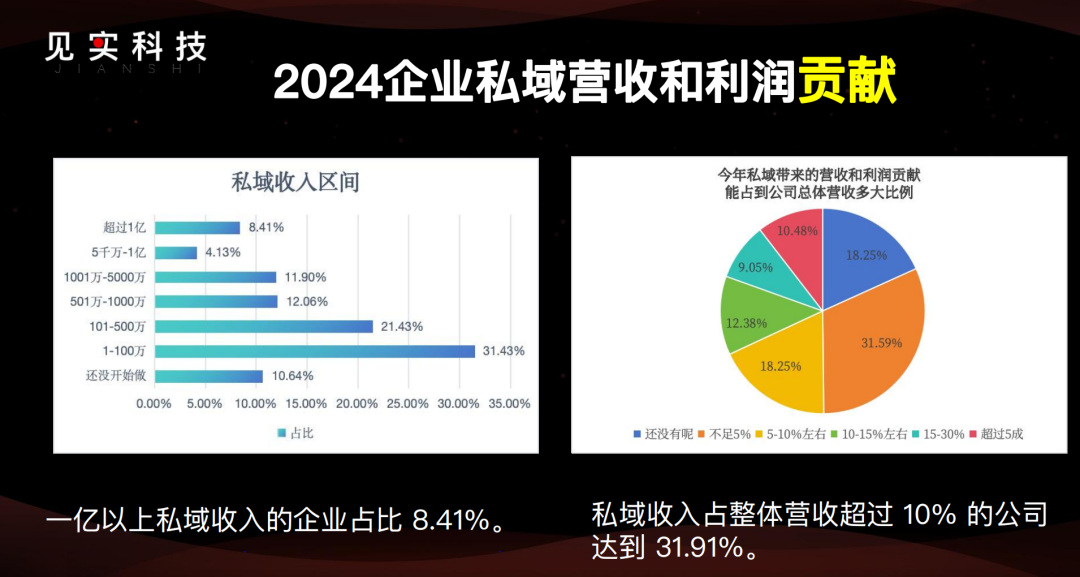

调研中有问参与调研企业,你们2024年私域营收怎么样?

一亿收入以上的公司在调研中占比8%多。而接近32%的公司,私域收入占比超过了公司整体收入的10%。

这个调研见实团队已经连续进行了四年,其实是很笨的活,连参与的朋友们都要手动填写很多答案。我们一份一份搜集,中间不断查看,不断问不同企业,他们是怎么想、怎么做的。对参与者和见实来说都是笨功夫。一点点搜集,一点点分析。

过去几年印象是:

私域收入占比是一个指标性数据。如果一家公司私域营收能超过整体营收10%,公司高管的目光和时间就会倾斜过来。现在,超过这个指标性的公司比例接近32%。非常了不起。也非常关键。

这是第一个超级超级大的信号级数据。

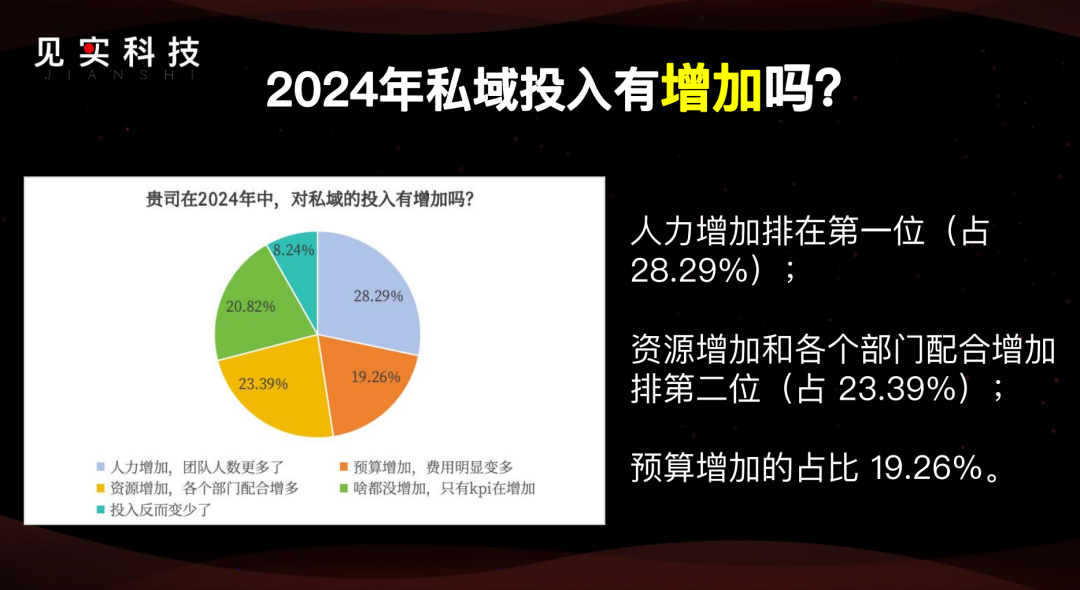

因为这个数据,影响后续一系列企业行为习惯。比如第一个:60%多公司反馈说,老板真真正正在重视私域。

2023年底我们在杭州召开私域大会,发布年度调研时说:私域从CEO工程,变成了私域是CEO长期工程,多了长期两个字。

只是过往的变化都是在强化一个信息:私域很重要,老板快重视吧。到了2024年,这个指标性数据之下我们发现,不需要去推动老板了。变成老板在推动各个部门和内外的资源了。

当老板重视之后,你会看到各种投入都跟着进来。如人力增加、资源增加、部门配合增加。以及,预算也在增加。

我们先看人力增加。

很多公司的私域团队人数规模在普遍增大,尤其21人以上团队占比大幅增加。前面1-20人之间小幅增加,尤其是1-3人规模,那是刚刚进入私域的公司所在的密集区。表明还是有很多公司、新创团队在布局私域。

那大私域团队的占比提升,又是怎么一回事呢?

第一个原因,是因为占比36%的公司,私域团队自然将全域增长业务接了过来。除此以外,还有23%的公司全域增长业务,也是负责私域的高管麾下不同团队在负责。

过去我们说,全域业务是私域的自然跃升。这下大家可以很直观体会和感受到了。

因为,业务的升级太顺滑了。

后续PPT还有其他原因,不妨干脆直接讲了:一些公司,将原来电销业务也归到了私域,让私域直接承担了销售工作。还有就是很多品牌私域团队,将过去代运营业务也收了回来,转为自运营。这些,都让私域团队的规模在变大。

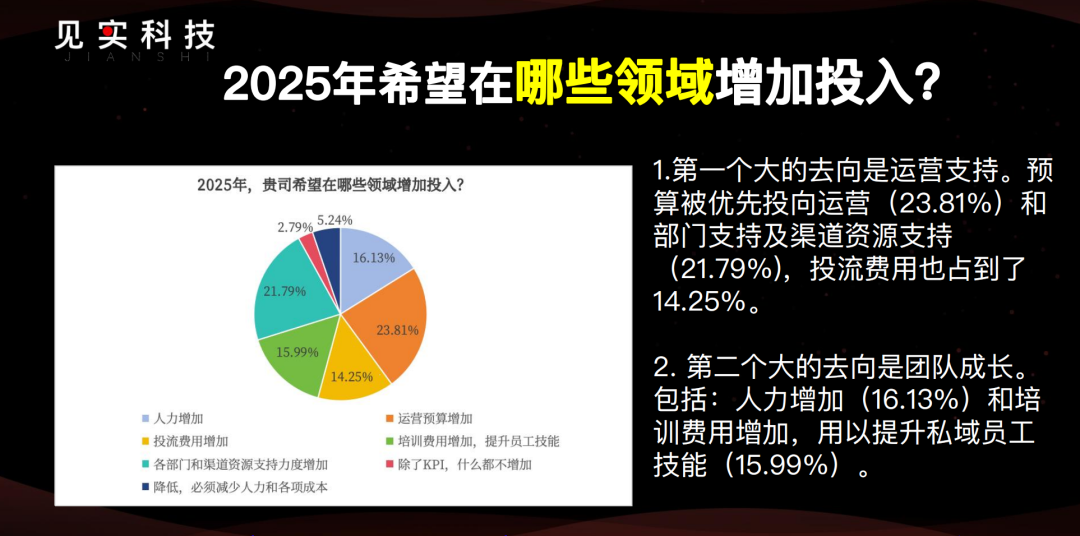

预算增加则去向哪里呢?

从2024年开始,在这个维度上的数据,出现了重大变化。

我们第一次看到,品牌在小红书上的未来投入意愿,超过了抖音。

真的是第一次。

过去不是这样。过去雷打不动第一是腾讯和微信生态,此刻也是。2024年甚至腾讯和微信生态还往上涨了几个百分点。第二雷打不动是抖音。第三是小红书。

2022年-2023年连续两年的年度调研里,从相距较远到逐渐接近,我们原来推测,到2024年底能够到手就不错了,没想到这么猛,直接超过了。虽然超过的仅仅是个位数。

调研还是值得多解释几句:最终结果中,其实是两家公司选择数量一模一样。见实团队在调研中间态时一直在查看,如分别到达200份、500份、700份时,印象中是抖音微弱领先、小红书微弱领先、小红书微弱领先、两家平齐。

但当我们将最终结果中一些明显有问题的瑕疵问卷去除后(最后剩了824份),小红书重新微弱领先。

我们采用的是去除瑕疵问卷后的结果。

即便不去除,以抖音的用户体量和市场地位,能被小红书追平,也足够说明很多问题了。

是抖音出了什么变化,以至于减弱了企业未来的投入预期?

是小红书有了什么变化,以至于吸引和增强了企业未来的投入预期?

不知道,调研只是给了一个结果,答案估计需要我们和身边人、行业人聊聊,一起探讨。

还是需要强调的一下是:这个调研结果反映的是企业对未来的投入预期,只是预期,不代表当下,不代表实际发生。只是给大家做参考。

这是第二个非常重要的信号级数据。

对平台的投入意向,是钱流的方向。

那么领域呢?预算在流向不同生态、平台的同时,还会流入哪些领域和环节?

目前看起来,要么是运营支持,要么是团队成长。运营支持还是明显大于团队成长的。

接下来这个调研结果,也是我们认为信号级的数据。是第三个。

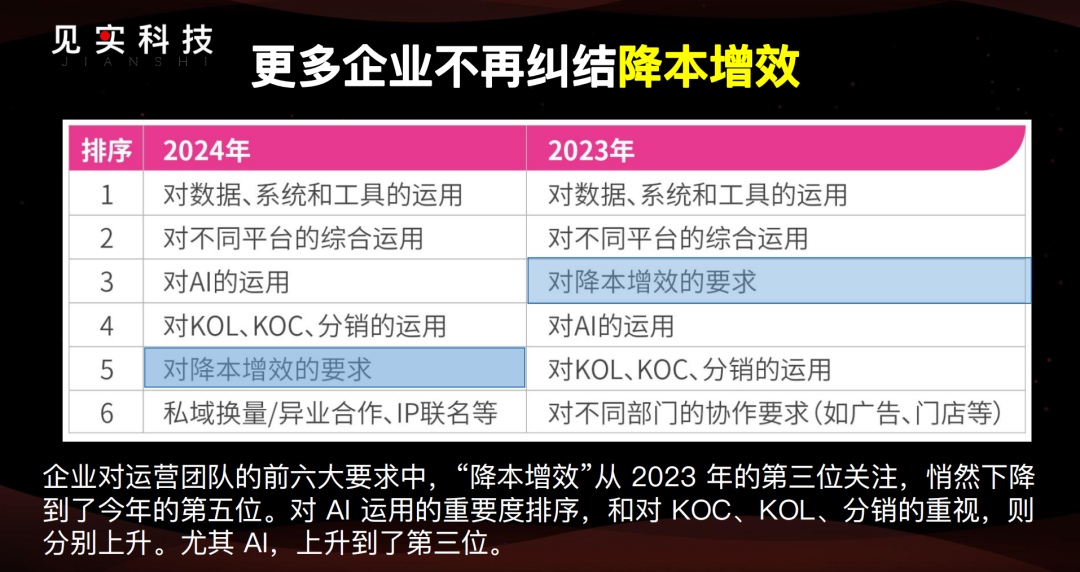

在2024年度大调研中,参与调研企业终于不再纠结于降本增效这个名词了:降本增效的关注度,从2023年的第三位,下降到了2024年底的第五位。这或意味着压缩市场预算、减少投入的阶段正在过去(虽然没法说完全过去,但一定是正在过去)。如前述数据,更多的市场投入正重新回来、重新发生。

对AI的运用、对KOC/KOL、分销玩法的运用,及对私域换量、异业合作、IP联名的重视度则在不断提升。尤其第六位,是让存量用户,变成增量的开始。这个需求在2024年涨的特别快。

此外,数据、系统、工具的运用、不同平台的打通,过去几年没变过,一直占据前二。这也是为什么见实2024年度私域大会上,很多品牌高层在和见实确定大会分享主题时,直接定题全域的原因。因为全域真的是很关键,是很重要的跃升。

信号级的数据还在继续出现。我们发现,2024年里,更多品牌开始选择自研系统。而不是采买。

一样的问题,见实团队在2022年时也调研过一次,当时结果是自研比例7%。2024年自研比例是2022年的2.67倍还多。

通常我们理解:采买比自研节省、方便。

而2024年度大调研中我们推测,似乎在全域跃升过程中,品牌和商家的需求没能被很好解决,以至于大量回到自研状态。

换个角度看,如果有能够很好理解全域需求的系统服务商,那么,从2025年开始,他就会快速领先整个市场。

品牌团队做私域,自运营的比例也在提升。

过去很多大品牌是习惯和外部私域代运营团队合作的,关注最终转化数据之余当甩手掌柜,外部团队专业、配合度高,熟悉平台政策和资源,多好。干嘛要自己做?

但到了2024年,这个趋势有一点点改变,品牌商家开始接手自己做了。

这两个变化,会带来连锁反应。

首先,我们看到部分服务商的市场份额正在疯狂下坠。

如有的之前在前五排名中,稳稳的,眼看着掉到了前十。眼看着有的在前十,掉出前十,甚至有的开始都无人提及。

这里排名,是问卷有问参与调研的品牌企业,你用的服务商是哪家?他们会手动写下名字,也会选择是否值得推荐。最终按数量排序、被多少客户选择和推荐的排序。

悲观预计,甚至我们会未来一两年内,听到部分耳熟能详的私域服务商,或遇见很大危机,或快速转型。

如果是转型,反而现在市场上有很大机会存在。因为,品牌商家拿回自研、自运营。这样就一切万事大吉了吗?也不是。

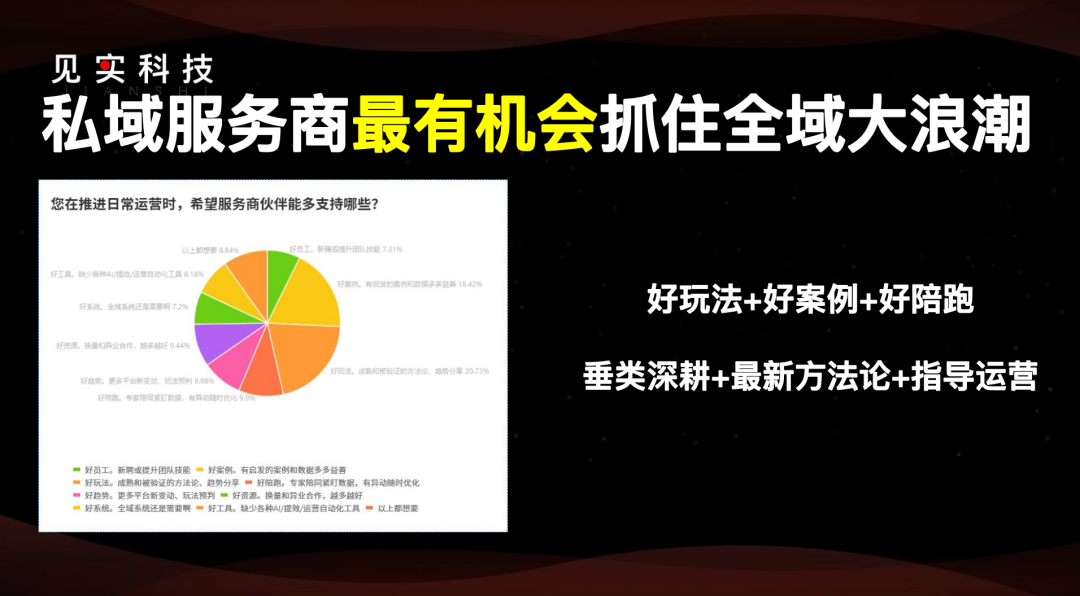

自研和自运营之下,外部优质信息的输入就变成了刚需。所以在调研里,我们看到,很多品牌和商家明确提到了稀缺好玩法、好案例、好陪跑,好方法论。希望能有专家型的合作伙伴能紧密陪着自己,深入到运营细节中去,随时指出问题,随时带着团队提升。能够在行业中给自己做好方法论和运营智慧的输入。

这不是代运营,却胜似代运营。是专家级的外脑。

对现在的私域服务商来说,其实是抓住全域大浪潮的非常好的转型机会。也是机遇。

回到刚才的调研选项中去,我们就留意到,有几家服务商原来是泛行业的客户,哪个行业都有。但在2024年度大调研中,反而是密集几家同一行业的客户在提及,就符合着垂类深耕、帮助对应企业提升的转型方向。

刚才提到自研,自研也存在不同种类。近期我们陪着几大品牌做自研的招标。如一家大型集团公司的年度预算给出了几百万,包含全域的系统自研、运营策略制定和全面提升、日常陪跑辅导等,见实在帮忙做私域/全域合作伙伴的遴选和推荐。

在给到见实的需求文件中,首先明确提到的就是要打通不同平台用户数据,形成SOP指导运营。他们要求的合作伙伴,是有成熟和稳定的系统,这家集团要直接在这个基础上做二次开发。

这也是自研,和刚提到的机会类似。

调研中还有一个变化非常有意思,是品牌和商家更认可、更愿意推荐、背书服务商伙伴了。

自研比例增长的同时,服务商也更在被认可。

2023年度调研中,品牌商家对服务商推荐率是32%,2024年底超37%,上升了5个多百分点。见实团队一度在想,要不要出一个被品牌推荐的私域/全域服务商榜单。

市场也在快速向头部集中。不论是私域、全域,服务商的集中度越来越高。这个趋势,见实在2023年度私域大会和年度报告中都明确提过。2024年度大调研中仍然在闷头狂奔,好几家服务商获得了更多客户。

不满意的被抛弃,满意的被推荐,所以推荐率提升和头部集中,就成为了一个伴生现象。

对很多品牌商家来说,他们的预判是:

在接下来一两年,如果某些服务商还在低调,在市场上没有声音传出,可以直接打上问号。过去艰难三年时期低调可以理解,后续如果还低调,意味着已经跟不上市场。

不过,工具市场是另一种局面。

在被AI大范围冲击和改写下,工具市场的调研在2024年度大调研中非常有意思,我们问企业:你用了什么工具?

大部分回答是:AI。

非常笼统,没有名字。极少数写的是豆包、Kimi、通义、GPT、元宝等。也都很零星。或者直接写外呼两字。

这说明,AI对工具市场的改写刚刚开始,这个低垂的果实,接下来会在2025年中被激烈争抢。

新的工具团队会迅速、不断冒出。要么是升级,要么是新创。

那么,大家希望工具解决什么问题呢?集中在如下诉求中:

社群、外呼、会员、裂变、运营自动化、分销。

这几个是刚需问题。除运营自动化外,几年了几乎都没怎么变过。而且,如果在见实的不同行业群里问大家想聊什么案例,你会发现也是类似问题。

其中的运营自动化,2024年时需求上升速度真是快,当一家品牌面对数十万、百万计的用户,寻求技术和工具支持是显而易见的事情。

只是,运营自动化这个需求,在2025年似乎还会有一些波动,这取决于平台态度。在2024年,很多服务商和品牌商家,就将平台的政策波动作为第一影响来源。但现在,某些关键平台对运营自动化这个想法犹豫不定。估计,反复在所难免。

老板重视、投入倾斜、新的投入也在继续增加。那么,作为从业者,你我对私域、全域的信心如何?

结果显示,不论是短期还是长期,从业者都非常积极乐观。对比过去,反而中间犹豫的人群在减少:

要么更乐观,要么更悲观。当然,乐观的占比更多了。

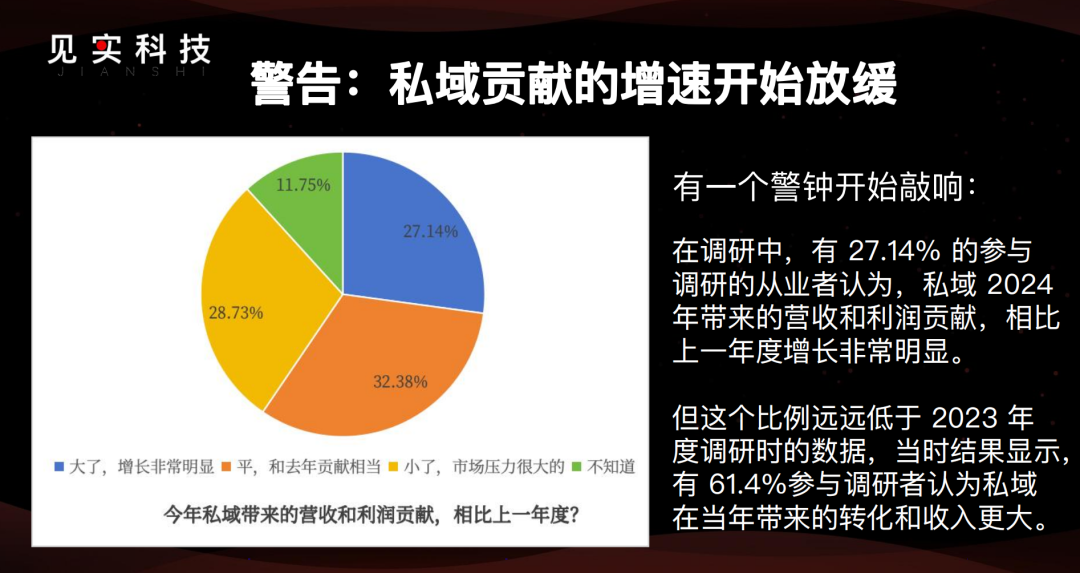

只是,有个警钟也被敲响了。

调研中,有27%从业者提到,自己公司私域在2024年带来的营收和利润贡献相比上一年度明显提升。

2023年这一数据是61.4%。这意味着,私域最好做的阶段过去了。

过去做私域,只要开始做,只要将用户加在微信、企业微信上,就能有转化,就能看到不错的数据,再加点人力或资源的投入就能高速增长。但今天这个阶段过去了。

私域在变难,对公司贡献的增速也开始放缓。重视私域,也需要更加重视团队技能的整体提升、工具和系统的协同、品牌和渠道的协同、顶层设计、不一样的工作流程等等等等。

讨论到这一点时,见实团队和合作伙伴们聊的也相似。2025年,见实的内容、私享会、游学等各项活动,都会围绕这些出发点来推进。欢迎你加入见实会员。

这里不是说,私域增速放缓所以很多公司开始不做私域了。相反,私域已经是基础,已经是标配,也一直在持续增加投入。走在前面的团队在快速各种升级、各种自研和投入,来让私域进入全域、进入更新的阶段。来让运营变得更精细化,让团队的技能变得更强,资源和部门协同变得更顺。只有做到这些,快增长才会继续。

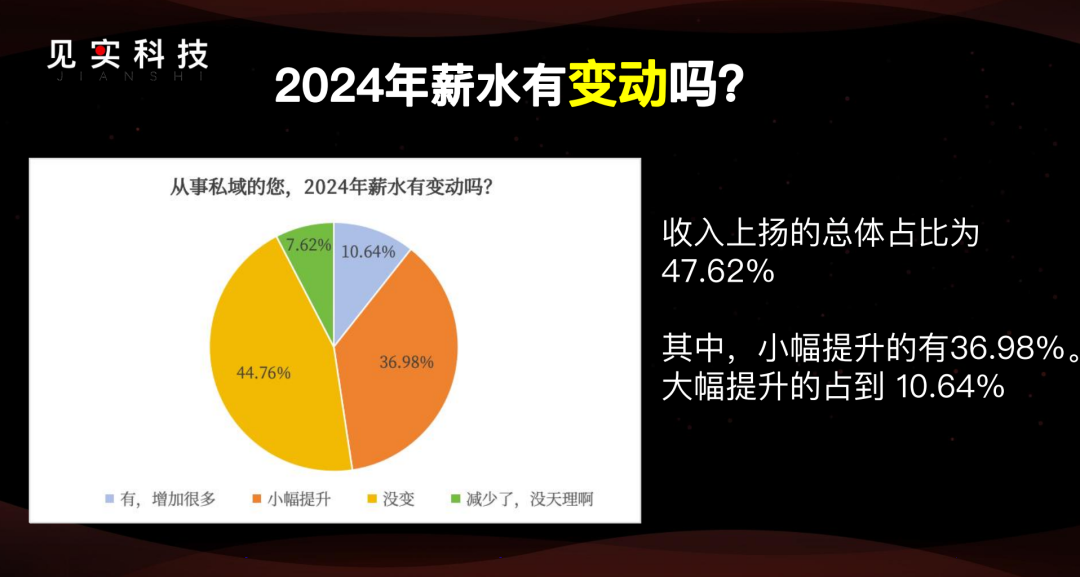

从业者个人呢?47.62%的从业者,收入或多或少在提升。

这个数据还是很让人感慨的。毕竟过去几年,降本增效这个词汇的魔力太大了。

而从实际看,私域还是获得了公司认可,也收获了薪水提升这个结果。尤其是5年以上老员工,薪水提升的占比最多。还有12%的从业者内部升职,22%的从业者离开了原公司,转而新职。

这是另一个警钟。私域人才招募数量也在首次放缓。

哪怕是2023年,私域新岗位的需求数也没有减少,相反,每个月都比上个月多。但2024年私域新岗位需求数只有上一年的92%。

企业更愿意从内部提拔人才,转岗等。外聘的新增需求略略有所下降。

《2025私域人才需求和薪酬报告》对这些有详细解读,也被我们概括为四涨一跌一图谱(团队规模/投入涨、薪水涨、信心涨、初创涨,但新增岗位跌,且能力要求完全不同,呈现出新的能力图谱)。

私域人才需求和薪酬报告,见实团队也同样坚持了几年,每年都和前程无忧51Job一起分析和撰写。也真的很感谢他们,每年都坚持和我们看数据、分析数据,讨论行业变化。

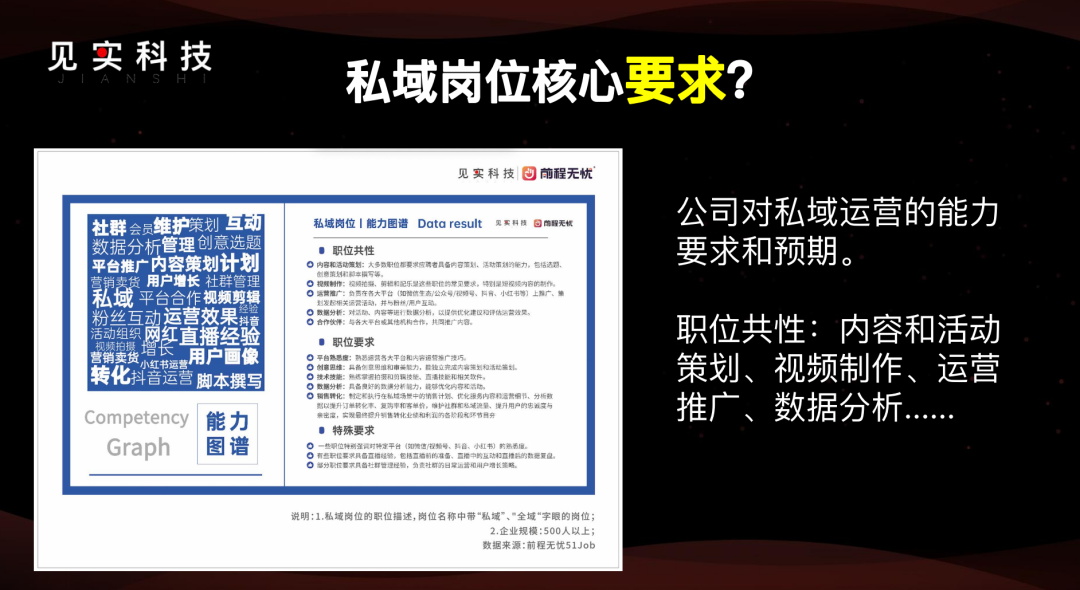

其中,许多公司对私域团队的要求也不一样了。2024年底整理报告时,我们两家团队将脱敏后的不同公司对私域岗位的要求,让AI帮忙做了一个分析,想看看不同企业对私域岗位是什么想法,什么需求?得到了这样一张能力图谱。看完后,就感觉,真的:

私域团队几乎像一个职场全面手,八爪鱼一样。

私域运营要懂社群、懂会员、懂聊天、懂数据、懂文案,懂打标签,懂直播,懂短视频,懂活动,懂策划,懂投放,还有变现和转化能力,等等等等,上能Hold老板战略,下能做活动做转化,文能懂数据,武能动手剪辑视频写文案。要求是不是很多?

这张图谱,反映出很多公司对私域团队的想象、需求,及他们理解和认为的样子。也反映出接下来私域的精细化运营,需要多精细,全域运营要全到什么程度。

换个角度看,这也是2025年,不同品牌和商家要对私域团队提升的地方。

这些观察,来自于见实两份年度调研报告,分别是《全是变化的信号:2025私域趋势白皮书暨年度调研报告》、《2025私域人才需求与薪酬报告》。

但报告和调研都没有结束。

计划在接下来的时间里,围绕不同行业推出更多细分的私域分析报告。

最后,提个有趣的小发现:

私域收入过亿团队数最多的行业,集中在如下几个,分别是:快消、食品饮料、大健康、鞋服箱包、美妆等。

也祝见实的每一位朋友,在2025年,进入到增长的快车道。一帆风顺。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦