文丨刘志祥

出品丨牛刀财经(niudaocaijing)

金蝶公司长期受盈利难题困扰,这一状况已持续多年。

近些年来,金蝶国际(00268.hk)在企业管理云SaaS领域积极寻求转型与突破,然而其所面临的挑战却日益加剧。

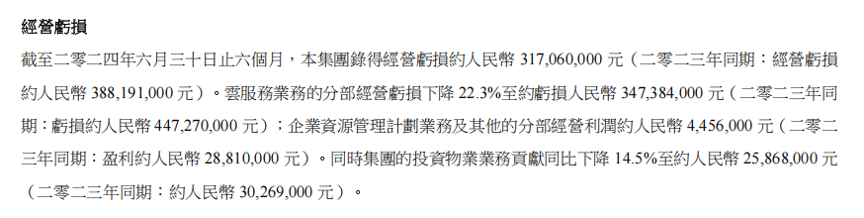

今年上半年,尽管公司营收实现了两位数的增长,但净亏损2.18亿元。其中,云服务业务依然亏损亏损严重,高达3.47亿元。10多年来的云转型战略何时能实现盈利依然遥遥无期。

在8月16日举行的中期业绩发布会上,金蝶集团董事会主席兼CEO徐少春表示,中国企业软件SaaS的黄金十年已经到来。但对金蝶而言,如何摆脱财务困境,结束多年亏损的局面更具现实意义。

金蝶国际是一家怎样的公司,为何其转型过程阵痛期如此漫长?何时才能真正破茧成蝶?值得我们关注。

1、深陷盈利困境资料显示,金蝶成立于1993年在深圳成立。当时国内经济快速发展,中小企业对财务软件的需求急剧上升。

然而,当时进口软件价格高昂;国内的软件多数基于DOS系统,功能相对有限。金蝶创始人徐少春准确把握住了这一市场机遇,公司实现了快速发展。2001年,金蝶软件成功登陆港交所。

2012年是一个关键年份,金蝶的传统软件业务面临着严峻的挑战。数据显示,公司KIS产品的收入同比下降了35.8%,K/3产品的收入则下滑了17%,EAS同比下降2.9%。核心产品业绩下滑,这一年公司出现了1.4 亿元亏损,此种情况较为少见。前一年净利润为盈利 1.5 亿元,毛利率同比降幅约19.1%。

这一年金蝶进行了大规模裁员。

为了扭转颓势,金蝶国际开启了云转型战略,公司业务重心发生了显著变化。

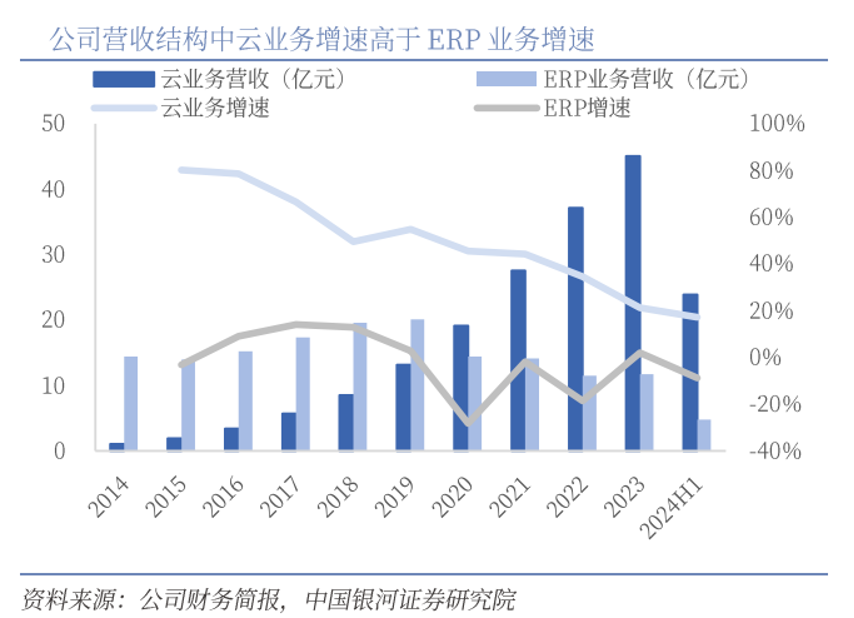

到了2020年,云服务业务占比首次超越了传统的ERP业务,达到了56.72%,成为业绩增长的新引擎。

然而,伴随着这一转型的深入,金蝶国际也面临着前所未有的挑战——始终未能解决业绩亏损的顽疾。

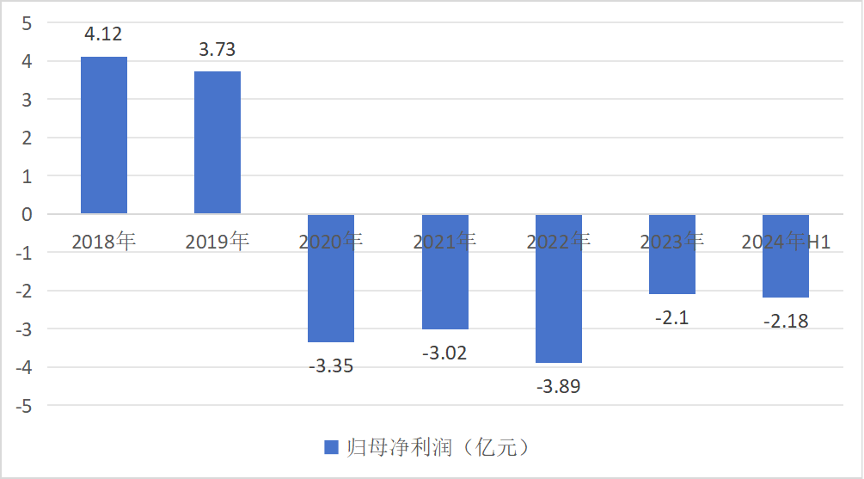

财报显示,2020年到2023年,金蝶净亏损分别为3.35亿元、3.02亿元、3.89亿元以及2.1亿。简单算一下,在这四年间,金蝶国际累计净亏金额高达约12.36亿元。

(数据来源:同花顺)

2024年情况仍未明显好转。2024年上半年,金蝶国际总营收为28.7亿元,同比增长11.9%,归母净利亏损2.18亿元。

分业务看,云服务业务成为业绩的主要拖累。尽管云服务营收同比出现了17.2%的增长,达到了23.89亿元,但其亏损仍高达3.47亿元,意味着在云服务领域的投入尚未完全转化为收益,业务规模效应尚未充分显现。与此同时,传统企业资源管理计划(ERP)业务盈利能力也由去年同期的2881万元大幅下降至445.6万元。

(来源:公司半年报)

2024年上半年,金蝶国际的销售费用为10.55亿元,同比增长7.87%。有些尴尬的是,销售成本上升会蚕食利润空间。而压缩销售成本又将对云服务的规模优势产生不利影响。如在找到之间的平衡点有点难。

2、转型阵痛持久战金蝶在转型过程中,因为长期亏损也存在多方面的压力,比如资金上,2024年上半年短期银行存款、现金及现金等价物为大约28亿元,较去年同期的50亿元大幅减少。

现金减少,金蝶也需要外界的资金支持。

【天眼查】信息显示,金蝶2023年底获得过一笔来自卡塔尔投资局的2亿美元战略融资,这也是金蝶上市后单笔获得的最大金额融资。

从效果来看,金蝶国际的云转型战略有点类似战略性亏损的持久战。公司已经支付了10多年的学费,关键性的盈利这一指标迟迟不能够达标。

自2012年明确提出云转型战略以来,金蝶国际已成功成功蜕变为一家云服务公司。数据显示,云服务业务的收入占比持续攀升,到了2020年,该项业务收入占比为56.72%,2024年上半年该数据已跃升至83.2%。但高达3.47亿元的亏损意味着公司依然在艰难的负重前行。

推进云转型期间,一个明显的情况是传统产品陆续停售。

这对金蝶来说是一个艰难的过程。云业务前期投入较大,一直处于亏损状态,而传统的ERP业务盈利,却不得不牺牲掉用来扩大云业务。

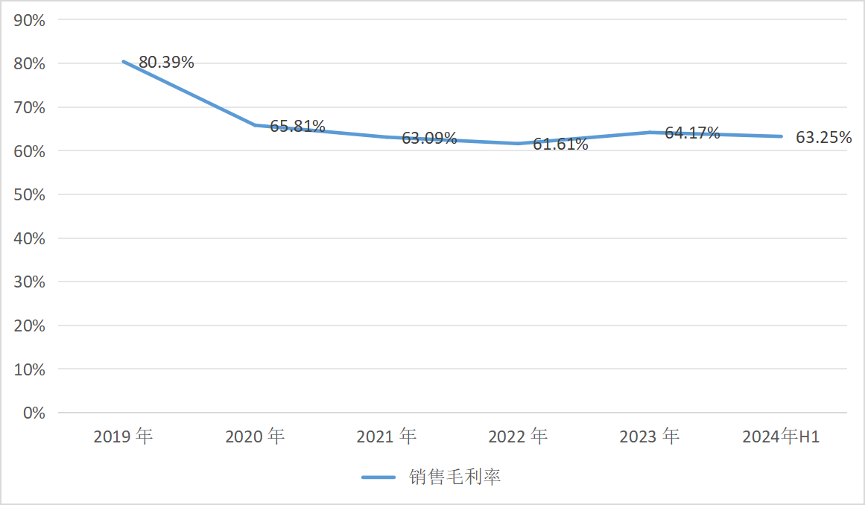

与此同时,金蝶国际的毛利率呈逐年下滑。

数据显示,2019年,该数据还在80%以上,随后突然出现大幅下滑。2020年至2023年,其毛利率分别为65.81%、63.09%、61.61%和64.17%,意味着公司在转型过程中面临的成本压力和盈利困境。

(数据来源:同花顺iFinD)

如果仅从盈利模式上看,云转型的优势明显。公司的服务模式从原来的项目回款变成续费收租,一旦做成功了,可以获得源源不断且稳定的现金流,对于公司长期发展有着莫大的好处。

实际上,情况的复杂程度却是另外一种景象。首先,云服务,企业需要面临激烈的市场竞争,企业需要长期投入大量资金在技术研发和市场推广上。其次,需要花时间培养客户接受和的使用习惯,这也会对影响了云服务业务的盈利能力,需要面对如何平衡短期投入和长期收益的考验。

金蝶云服务可细分为企业云、财务云、行业云及其他几个部分。企业云占据了最大的比重,它针对不同规模的企业客户,从小到大分别提供了一系列产品与服务。

中小企业占了金蝶国际的云服务业务的收入大头。这类企业的特点是生命周期短、续约率低。公司需要投入大量的销售费用来发现新客户,与此同时,居高不下的销售费用在不断蚕食企业的盈利能力。

大客户的付费能力更强。但其往往更重视数据的安全性与稳定性,通过定制化解决方案可以满足这类企业的特殊需求,但其成本高昂。

3、突围之路艰难根据国际数据公司(IDC)发布的《中国公有云服务市场(2024上半年)跟踪》报告,2024上半年,中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到约1518.3亿元。其中,其中IaaS市场规模约为855.1亿元,同比增长9.4%,环比增长2.6%,显示出市场整体回暖的趋势。

然而,对金蝶而言,国内市场的情况并不乐观。随着云计算技术的普及和应用市场的不断扩大,越来越多的企业涌入,行业竞争激烈。

为了保持竞争力,金蝶在云服务领域持续加大投入,通过技术创新推动产品不断迭代升级。

例如,金蝶云·苍穹和金蝶云·星空等平台就融入了AI、大数据分析等前沿技术。但与此同时,随着研发投入的不断增加,如何有效控制成本、提升财务健康状况,已成为金蝶当前亟需解决的一大难题。

除了市场竞争加剧,金蝶还面临着宏观环境的不确定性。当前宏观环境充满挑战和变数,小微企业在大幅削减IT预算,大型企业的授权产品采购情况也不及预期。这些因素无疑给金蝶的业务发展带来了更多不确定性和挑战。

出海寻求新增长点是金蝶的另一大举措。2023年8月,公司设立了国际业务部,积极招揽国际化人才,并全面展开全球化战略。财报显示,截至2024年上半年,金蝶的海外市场收入已达到2209.8万元,同比增长8.2%,与2023年同期的2042.3万元相比有所增长。

但出海之路并非坦途。不同国家和地区的文化差异、商业习惯、法律法规等因素,为金蝶的国际化进程设置了障碍。加之海外市场已存在众多成熟的竞争对手,金蝶的品牌认知度和市场地位相对较低,增加了其出海的难度和风险。如何在国际市场上建立品牌优势、满足当地企业需求以及确保数据安全和隐私保护,是金蝶需要深思的问题。

尽管面临诸多挑战,金蝶的创始人徐少春仍然信心满满。在中期业绩交流会上,他预计金蝶将在2025年实现盈亏平衡。如今,这一时间点已越来越近,金蝶的云收入占比也已突破80%。但就目前的情况来看,明年实现扭亏为盈,仍有一定的难度。

我们期待金蝶快速终结云转型的持久战,也期待金蝶在海外探索出第二增长曲线。然而,从金蝶当前的处境来看,或许留给徐少春的时间真的不多了。

金蝶何时能够真正破茧成蝶?我们将持续关注。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦