短短3个月时间内,A股机器人指数一度大涨近80%,成为资本市场明星。其中,埃夫特大涨超350%,拓斯达、三丰智能大涨超210%,柯力传感大涨180%,北特科技、斯菱股份均大涨超120%。

如此大规模的爆发行情,主要驱动因素是什么?未来是否还存在更大市场机会呢?

01 梦想即将照入现实机器人赛道爆发,跟A股大市大幅上涨、市场风格偏游资小票等均有直接关联。但这些公司看似都在炒概念讲故事的背后,其实隐藏着一条暗线产业逻辑——人行机器人从概念孵化期切入量产期,有些类似2020年爆发的新能源汽车、光伏、风电。

据毛博论投资,将一个产业生命周期按照渗透率与渗透率加速度分为五个阶段:

一,从0%到5%的导入期,渗透率低于5%,提升缓慢,企业基本无法实现盈利。

二,从5%到25%的加速成长期,龙头企业盈利增速往往至100%以上,ROE可达25%-35%,动态PE升至60-120X。

三,从10%到50%的减速成长期,竞争加剧,投资风险加大,龙头企业盈利增速中枢降至50%,PE回到15-45X中枢。

四,从50%到80%的成熟期,渗透率缓慢提升,竞争格局趋于稳定,产品发展成熟,盈利增速降至20-30%中枢,PE回到15-25X中枢。

五,从80%到100%的衰退期,盈利增速降至10%中枢,PE回到10-20X中枢。

可见,不同产业阶段给予企业的估值与市场驱动力是不一样的。

人行机器人赛道有望在2025年进入第二阶段。今年下半年开始密集出现的机器人产业新闻可以佐证判断。

10月10日,特斯拉举办WE,ROBOT发布会,展示Optimus灵巧手新方案以及在人机交互方面有较大进步。11月28日,特斯拉发布发布新动态:第二代Optimus机械手进步具有里程碑意义,自由度比上一代增加了一倍。

在国内,人行机器人的产业动态不间断。

10月14日-18日,开普勒发布通用人形机器人先行者K2。当月24日,众擎机器人发布首款全尺寸大人形机器人SE01。11月16日,小鹏汽车发布AI人形机器人Iron。

在应用层面,优必选Walker S1已经在比亚迪工厂落地应用,系全球首个人形机器人与无人物流车协同作业的工业场景。

当然,最为劲爆的还是华为方面的消息。根据媒体报道,11月15日,华为与乐聚机器人、兆威机电、深圳市大族机器人、墨影科技、拓斯达、自变量机器人等16家企业参与了签约,将在应用场景进行相关合作。

11月19日,据21财经网报道,华为已在东莞设立子公司,投资72亿元建设产业园区,计划2025年发布并实现一定规模试产。

这一消息直接引爆了市场关于华为机器人的预期。当日,其相关产业链上的拓斯达20%涨停,埃夫特大涨17%,柯力传感大涨10%。

总之,一些列产业新闻表明人行机器人将在2025年实施试产,会迈入加速成长期。那么,只要与机器人业务相关的公司先拔一轮估值有其必然性。

02 产业链价值不一样人形机器人渗透场景从TO B到TO C,覆盖工厂应用、老年陪伴、家庭管家等。另据GGII预测,2024年中国人形机器人市场规模将达到21.58亿元,到2030年达到近380亿元,2024-2030年复合增长率将超过61%,中国人形机器人销量将从0.4万台左右增长至27.12万台。

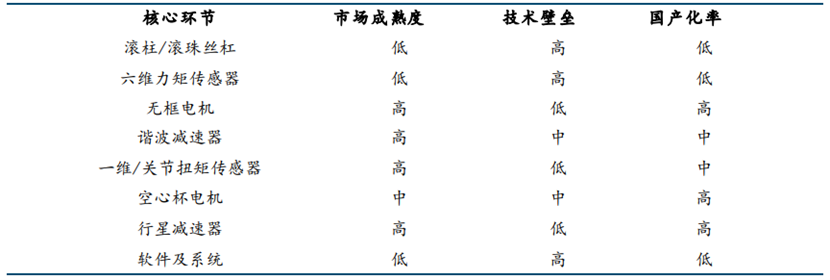

人行机器人产业链一般分为运动模块、控制模块、感知模块、灵巧手、电池等。按照特斯拉Optimus成本进行拆分,结构件占比17%、力矩传感器、滚柱/滚珠丝杠均占比14%、谐波减速器占比13%、空心杯电机占比9%、无框力矩电机8%、控制器6%,其他占比19%。

当前,滚柱/滚珠丝杠、力矩传感器为首的零部件市场成熟度低、壁垒高、国产化率低,价值量更大,孕育机会更多。

在丝杠方面,特斯拉机器人使用的是行星滚柱丝杠(主流还包括滚珠丝杠、滑动丝杠),主要用于肘部、髋部、大腿、小腿,为机器人运动控制之魂。因精度、可靠性、刚度等方面要求高,技术壁垒深厚。

目前,全球滚柱丝杠主要有舍弗勒、斯凯孚、Exlar等龙头,占据大部分市场份额。国产本土品牌占比低,主要玩家为汉江机床、南京工艺、凯特精机等,还有更多新企业介入研发,比如贝斯特、恒立液压、北特科技。

力矩传感器是一种能感知力、力矩并转换成可用输出信号的传感器。从测量维度看,可分为一维、多维(三维、六维)力传感器,维度越高,难度越大,档次越高。

目前,全球一级供应商中,主要有国产的宇立仪器、海外的ATI,均具备六维力矩传感器技术。二级供应商中,主要包括瑞尔特、坤维科技、柯力传感。柯力传感主要做一维传感器,正大力推进六维传感器。目前,已完成产品开发,且给多家国内协作机器人、人形机器人客户送样。

减速器用于旋转关节、灵巧手关节,是机器人重要核心零部件。不过,该产品技术路线还存在较大不确定性。特斯拉机器人采用的是谐波减速器,而国产机器人大多采用行星减速器,谐波减速器为辅。

2021年,全球减速器主要玩家包括日本的哈默纳科,市场份额占比高达82%,国产的绿的谐波排名第二,占比7%,其余厂商占比11%。在国内市场方面,2022年哈默纳科市场份额为38%,绿的谐波为26%,来福谐波、同川科技、大族传动等国产企业实现突破,分别拿下8%、6%、4%市场份额。

总之,在人行机器人大规模量产之前,多个细分赛道市场格局、技术路线等均存在很大变数,那么也意味着投资机会。

在国内,华为早在7年前便围绕AI+机器人技术进行研发,并获得了关于机器人手臂、安全防护方法、人机对话、模型更新、避障系统等方面专利。当然,华为最拿手的还是操作系统、人工智能、芯片方面的核心技术积累。

今年11月,华为与16家机器人相关企业合作签约,覆盖伙伴包括整机、空心杯电机、谐波减速器、传感器、PEEK材料等。从这一合作布局看,华为更有可能通过自身技术赋能合作伙伴造好机器人。

这类似华为在新能源汽车赋能赛力斯、北汽、奇瑞以及江淮汽车一样,使其成为新能源汽车中高端领域的中坚力量。

因此,华为入局人形机器人,很有希望成为整个产业链的火车头。而海外主要玩家中,特斯拉则有很强虹吸效应,其相关合作伙伴同样会有成长红利。

华为机器人VS特斯拉机器人,相关国内产业链受益程度孰强孰弱?在我看来,华为产业链潜力更足,其产品技术迭代、落地执行力更高效。

其实,在智能驾驶领域,华为与特斯拉有过交手,但目前华为智驾能力已经超过特斯拉的FSD。余承东在今年6月就曾表示,华为智驾即使是不带激光雷达的版本也比FSD更好,带激光雷达的性能更佳。

在新能源车领域,特斯拉曾经是全球绝对的霸主,但产品迭代能力、落地执行能力不算好,现在销售主力仍然依靠Model 3和Model Y(8年前的主力产品,新品一拖再拖),全球市场份额大幅下滑。这其实也能说明一些问题。

当然,在人行机器人即将进入加速成长期过程中,不管是华为,还是特斯拉相关产业链均会受益,但从回报潜力来看,应更加重视华为产业链。

9月底以来,人行机器人赛道持续爆发,相关沾边企业普遍实现翻倍,存在一些估值泡沫,接下来将面临股价动荡之风险。不过,2025年机器人小规模试产后,真正优秀的机器人整机、供应商企业将再度迎来市场红利,机会不会少。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦