文 | 小卢鱼

编辑 | 杨旭然

极越汽车多部门原地解散的风波还在继续,打工人无疑成为了最受伤的群体,高管里却不乏有能够全身而退的——比如上个月就入职星巴克的前极越汽车用户开发主管杨振。

杨振曾担任阿里巴巴文化娱乐集团资深副总裁及CMO等职位,多年来深耕市场营销与企业数字化等方面,本次将担任星巴克中国的首席增长官(CGO),这个在中国区首次设立的高管职位最重要的工作,就是吸引年轻消费者回归星巴克。

有意思的是,杨振入职星巴克的时候,正是市场传言星巴克正与顾问团队探讨如何优化其在中国市场的业务布局,包括考虑出售部分业务股份的时候。

一方面寻求增长,一方面准备退路,星巴克在中国区的业务似乎站到了十字路口,让其管理层难以抉择。

今年9月份,新上任的董事长兼首席执行官Brian Niccol就表示,自己仍需花时间更好地了解中国市场和运营,但所有迹象都表明,竞争环境非常激烈,宏观环境严峻。

面对瑞幸、库迪和喜茶、霸王茶姬等一众强悍的本土竞争对手,星巴克借鉴麦当劳中国、百胜中国的模式,通过出售获得深耕下沉市场的能力,是一个重要选项。但问题是,真正深入中国下沉市场后,星巴克还能是中国人心中的那个星巴克吗?

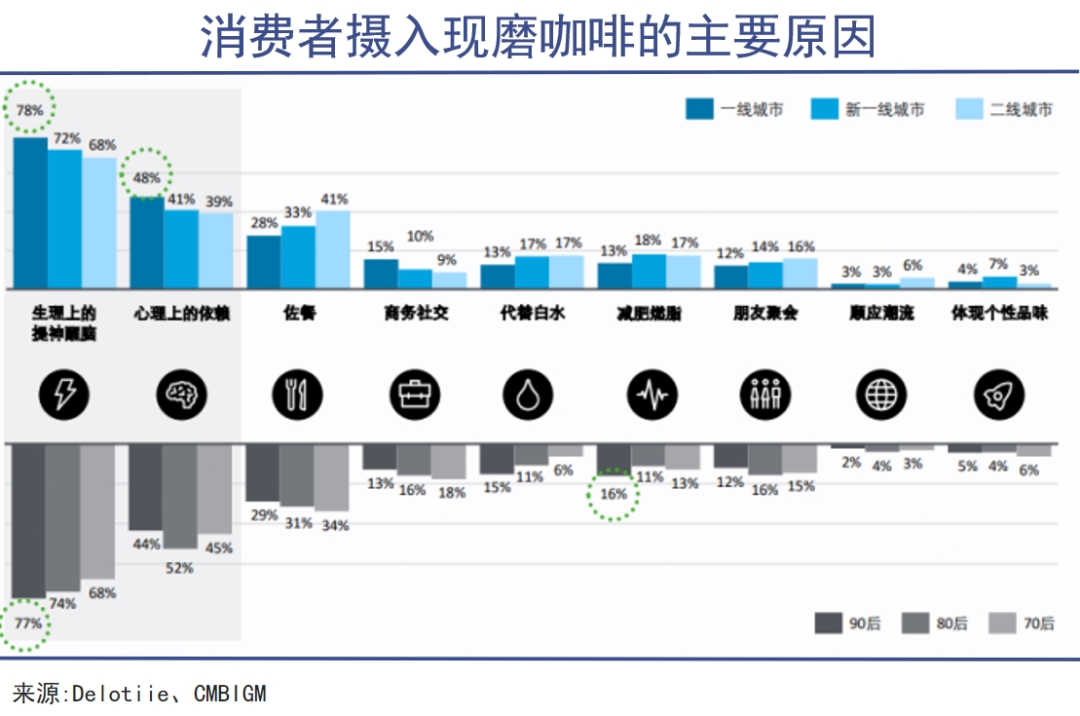

01 格调食品饮料其实有很强的阶层属性。

12月16日,星巴克臻选(新天地店)二楼露台落地窗上写满了顾客的不舍,这间颇具地标性质的星巴克门店在营业24年后选择不再续租,其铺位或将由法国珠宝品牌宝诗龙接手。

2000年,作为新天地首批入驻的商家,星巴克挑中临街一幢独栋别墅,开出其在上海的第7家门店。24年间,这里成为许多上海市民放松心情、休闲小憩、享受生活的地理坐标与心理坐标。

不少上海市民对星巴克新天地店感到惋惜,仿佛亲眼见证了一个时代的终结。也许,这正是对星巴克无力支撑其高逼格的一个隐喻。

咖啡一直是某种时尚、文化的象征,在上海这个曾经的十里洋场体现得更为明显。从开埠之初,咖啡作为舶来品被引入上海,就逐渐引发了享用咖啡、会客交友的风尚。

一百多年后,咖啡已然成为海派文化的重要载体和市民生活方式的缩影,鳞次栉比的八千家咖啡馆也成为上海的城市标志之一,是普通市民心中格调优雅的第二会客厅。

这与星巴克所强调的第三空间理念也是契合的,人们,尤其是中产阶级们,需要居住空间(第一空间)和工作空间(第二空间)之外的非正式公共聚集场所。在这里他们可以一边品尝精品咖啡,一边交流、放松和享受时光。

所以从星巴克从进入中国市场的那天起,卖的就是高端休闲、商务空间,卖的是都市白领、中产阶级的生活格调。咖啡在那时候是一种西式优雅生活的象征,但是在改革开放三十多年后,咖啡已经很难与所谓的阶级高度:继续绑定在一起。

星巴克希望吸引年轻人回归,却不知在如今的年轻人心里,咖啡几乎就是工作的代名词,是和加不完的班、睡不醒的早晨、睡不下的夜晚联系在一起的。

年轻人也没有闲心享受午后咖啡的乐趣,他们往往是拿了咖啡就离店,在电脑前、会议桌边以喝掉。所谓第三空间的产品定位,在中国其实是被严重扭曲了的,这里更像是个第二办公室。

一个扎心的事实是,食品饮料往往有很强的阶层属性,不然美国总统大选的时候,为什么两位候选人都要拿麦当劳做文章?麦当劳也很清楚自己的定位,在中国就化身金拱门,果断下沉了。

相较麦当劳星巴克的阶级属性就暧昧多了。1999年星巴克进入中国市场时,地处奢侈品环绕的商圈,在北京市民月工资只有1000元时,一杯售价就要20元。

25年后,大街小巷里都不缺星巴克的身影,但它再也不是当年同奢侈品站在一起的孤高模样,但是站在瑞幸、喜茶旁边时,星巴克又显得那么扭扭捏捏。

02 两难价格战不是想卷就能卷的动。

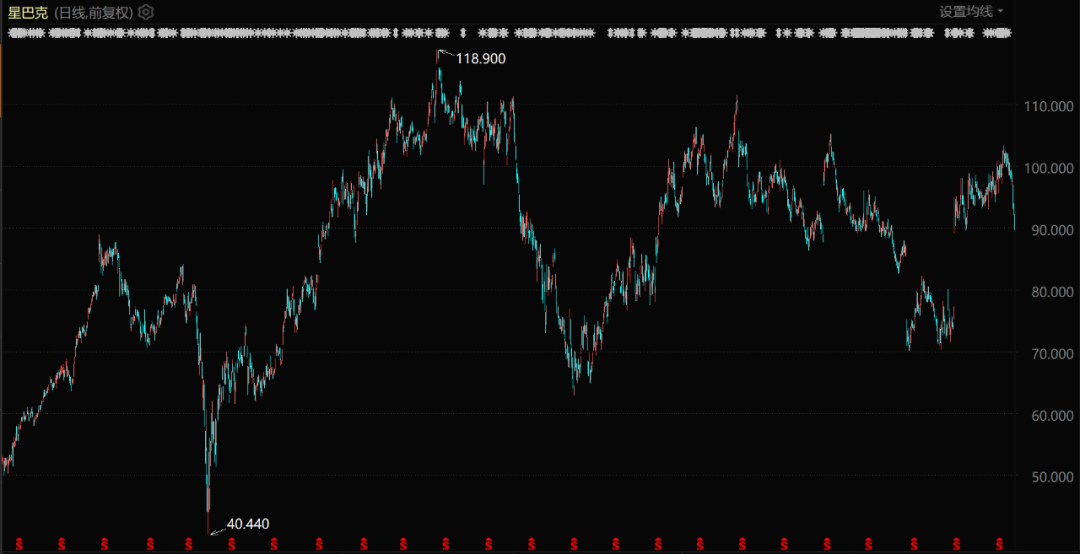

无论是全球市场还是中国市场,今年星巴克的表现都不算好。Q2营收同比下降2%,净利润同比下降14.96%。在全球范围内,同店销售额同比下降了4%,其中,美国同店销售额下降了3%,中国市场下降了11%。

业绩欠佳也带来了股价蒸发,这也成为星巴克紧急换帅的导火索。在宣布Chipotle(墨式卷饼品牌)的董事长兼CEO Brian Niccol将接任新CEO后,星巴克股价单日暴涨25%,市值涨了200多亿美元。

星巴克股价表现(自2019年至今)

Brian Niccol提出的改进措施包括简化菜单、调整营销策略、优化移动订单、重新布局门店,并将重点重新放在咖啡业务上,减少对其他产品的依赖。

同时Brian Niccol 决定减少星巴克频繁的折扣和促销活动,转而专注于提供高品质的产品和服务,以维护品牌的高端形象。只不过在群敌环伺的中国,这招大概率是行不通的。

中国市场上的消费品牌们,很少有能不做扩门店、卷新品、给折扣这几件事的,星巴克也无法例外。

2024财年,星巴克中国净新增了790家门店,同比增长12%,新进入166个县级市场,门店总数达到7596家,创下历史新高,同时计划到2025年将门店总数增长到9000家,并通过臻选门店、绿色门店等不同类型来满足不同顾客的需求。

但星巴克目前的门店数量和扩店速度,还是远远比不上它的本土竞争对手们。

截至2024年第三季度,瑞幸咖啡的门店数已经达到21343家,其中自营门店13936家,联营门店7407家。从1万家门店跨越到2万家门店,瑞幸仅用了13个月,这是星巴克完全不可能复制的开店速度。

新起之秀库迪咖啡同样增长迅速,到今年10月便已实现门店破万,还提出了到2025年底门店总数突破5万家的激进目标。

星巴克在中国的强敌也不只有咖啡品牌,还有新茶饮品牌,例如霸王茶姬在2024年前十个月就新增了2000家门店,全球门店总数已经突破6000家。

正因为中国的现制饮料市场竞争是如此激烈,所有的品牌才需要扩张门店来加快占领市场,以保证在低毛利的情况下仍能看到盈利总量的增长。

星巴克扩店速度不够快、不能有效触达下沉市场,在价格战里既不能独善其身又不够抓人眼球,那么在中国区销量出现两位数的下滑,似乎也不难理解了。

但阻碍星巴克彻底放下身段加入9.9大战的,并不只是品牌形象这个因素。作为外国品牌,星巴克在创新能力和反应速度上相对滞后于本土品牌,在数字营销和管理方面也略显逊色,对下沉市场的消费心理的更加谈不上精通。

也许星巴克确实需要像当年的麦当劳那样,出售中国区业务股权,等门店扩张好、麦门的名声打响后再买回,好搭一搭本土合作伙伴的顺风车。

03 变量原材料涨价让竞争格局更加难猜。

星巴克对中国区业务应该是做了两手准备的,因为咖啡品牌价格战还要打多久,就像消费升级何时才能回归一样,是一个很难预测的问题。

瑞幸咖啡今年Q1少见的出现了净亏损8320万元,库迪咖啡尚未看到盈利的曙光,这里面咖啡价格战的因素影响很大。而且消费者在这种价格战中会很容易忽略,甚至不愿意接受咖啡原材料价格大涨的事实。

近期,在美国纽约洲际交易所(ICE)上市的阿拉比卡咖啡期货价格暴涨,最高达到3.35美元/磅,突破了1977年以来的历史最高记录。

阿拉比卡咖啡期货指数表现(自2023年7月至今)

有着咖啡行业价格风向标之称的美国C型咖啡期货(KC.NYB)价格也触及新高,今年以来的涨幅超过73%,跑赢了黄金等大类资产。就连云南咖啡鲜果价格也从3.5元到4.3元/公斤涨至7元/公斤左右,让行业上下游都倍感压力。

由于本次价格上涨来自供应端与需求端的双重作用,这种令行业不安的趋势可能还会持续一段时间。

从2021年开始,霜冻、高温、干旱等恶劣天气就影响到了巴西、中美洲等咖啡主要产地,产量不足导致全球咖啡市场面临供应紧张的局面。

同时亚洲等新兴市场对咖啡的需求仍在增长,ICO数据显示过去十年亚洲人均咖啡消费增长了近50%,2023年亚太地区即饮咖啡市场估值为191.4亿美元,预计2032年将达到400.2亿美元。

咖啡豆涨价、供应偏紧而终端需求有支撑的情况下,不免令人怀疑,中国咖啡市场这场激烈的9.9价格战还需要继续打下去吗?毕竟就算价格战打赢了,食品饮料这种行业里也不会出现赢家通吃的结算画面。

不过即便价格战在咖啡豆涨价的影响下告一段落,星巴克仍然需要认真思考如何开拓中国区下沉市场的问题——这并不是靠在县城开些小型门店就能解决的。

同样以高端形象示人的皮爷咖啡就推出了平价子品牌Ora Coffee,以打破价格壁垒,开拓新的消费群体。Ora Coffee店铺小而精,注重外带便利性,主打产品在15-25元的价格区间,也有9.9的美式咖啡,直接瞄准一线城市的上班族。

像这样把高端线和中低端线区分开,也不失为一种争取下沉市场的讨巧方法,只是在新任CEO喊着重返星巴克时,这种做法并不会是星巴克的首选。

04 写在最后创始人舒尔茨曾对如今的星巴克提过建议,称文化是星巴克和它内部运转的内核,提振业绩没有捷径,前进的路需要靠激励员工、超出客户期待,以及文化和服务型领导来开路。

已经无法让客户感到阶级优势的星巴克,要如何在中国市场提供超出客户期待的产品和服务?如果用户增长方面的努力一直不见成效,而行业的出局者又越来越多,那么出售中国区业务是否才算星巴克最体面的退场?

毕竟真看到星巴克9.9的那天,中国人心里的那个星巴克大概就真的死了。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦