北京时间12月19日凌晨3点,美联储结束了今年第8次议息会议,宣布降息25个基点。

将联邦基金利率目标区间,下调到4.25%至4.50%。

这是美联储年内第3次降息,9月降息50个基点,11月和12月两次别降息25个基点。

全年累计降息幅度,达到100个基点。

本次降息,完全符合市场预期,按照剧本,应该是美元贬值,全球金融资产涨声一片。然而,市场却走出与美元降息,完全相反的诡异一幕。

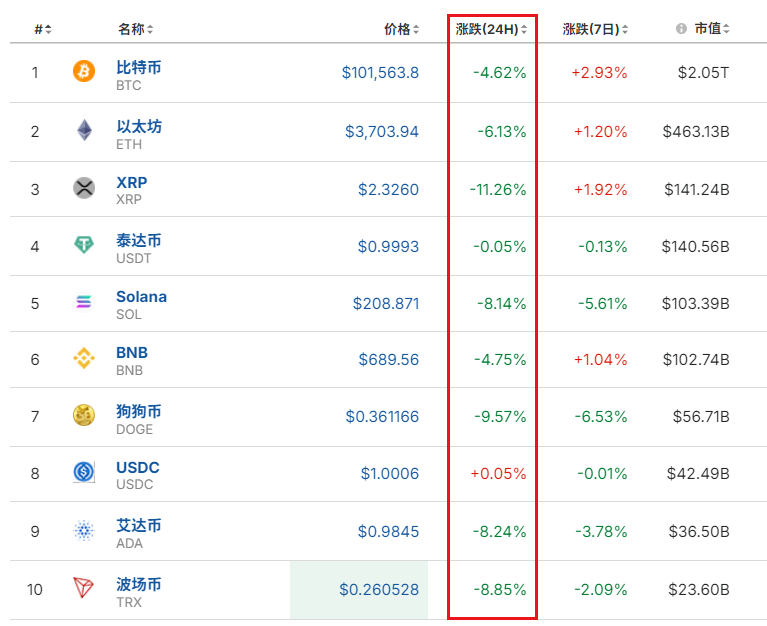

人们目光所及的一切,包括美股、美债、黄金、比特币,无一幸免,全都在暴跌,而美元成了唯一的赢家。

降息宣布后,美股第一个应声下跌,美股三大指数直线闪崩。

截至收盘,道琼斯指数跌2.58%;标普500指数跌2.95%;纳斯达克指数跌3.56%。

再看看其他市场,一切皆跌:

黄金应声跌破2600美元;

美国原油跌破70水平;

离岸人民币跌破7.30关口;

比特币跌超4%。

全球大宗商品市场也普遍下跌。白银、黄豆、钯金等跌幅在2%到3%左右,铜价、原糖的跌幅在1.1%左右。

可以说所有的市场都破位了。

但美元指数,却直线拉升。

美元指数涨幅高达1.2%,创下来2年新高,回到2022年11月的水平。

02 为什么会出现美元涨万物跌的市场走势?因为这是一次鹰派降息。什么是鹰派降息?

鹰派降息是指在降息的同时,通过言辞和预测向市场传递出不会立即进行更多降息的信号,以管理市场预期。

也就是说,这次降息暗示未来可能放缓降息步伐。

美联储是如何传递放慢降息步伐的信号呢?

美联储主席鲍威尔表示:如果通胀不能持续地向2%移动,可以更缓慢地取消政策限制性。在考虑更多利率调整时可以更加谨慎,美联储并未对利率采取任何预设的路线。

美联储委员会正在讨论关税如何推动通胀。FOMC声明中增加关于调整利率幅度和时机的措辞表明,美联储正处于或接近放缓降息的时刻。美联储正处于利率调整过程的新阶段。

《经济预测摘要》大幅上调了通胀和利率预测,但失业率基本保持不变,这哪里是还需要继续降息的样子?

点阵图暗示2025年降息50基点(至3.9%),即只有两次25基点的降息。此前,市场认为会降息4次(100个基点),而现在减少到了2次(50个基点)。

美联储降息预期为什么突然减少?

主要还是因为即将上台的特朗普美国优先的执政理念,增加来市场通胀的不确定性,其关税、财政、移民、减税政策都有可能引发美国这一轮通胀的反弹,让美联储这一轮降息周期的空间变小,甚至有可能会没有!

这一预期彻底打乱了全球金融市场,最终全球金融市场用一场全线大跌来宣告12月降息的到来。

国内降息也是难免,很快可能会出现降准降息。

当下大部分市场都在讨论贷款继续降息,但国内整体看每个月的LPR降息缓慢,也不会突然暴跌影响市场情绪。存款降息很可能会出现在市场。

中国的LPR(贷款市场报价利率)在10月降息25个基点之后,11月维持利率不变,12月会如何,将在明天(12月20日)揭晓。

2024年还剩下十一、二天时间了,中国央行大概率会兑现预言降准一次,至于是否会降息,还有待观察。

房贷利率全面跌入2区间。

自10月份LPR下降25个基点至3.60%之后,部分城市的房贷利率一度降至2字头。

但是进入11月后,青岛、广州、南京、苏州、长沙、武汉等多地房贷利率下限近期出现上调,上调幅度在5至25个基点之间,房贷利率下限回升至3.0%至3.2%。

部分地区之前房贷利率过低,导致与公积金利率利差缩小甚至倒挂。为了避免这种不平衡,银行选择上调房贷利率下限,以确保商业贷款与公积金贷款之间的利率差距。

中原地产研究院统计数据显示,2024年11月全国首套房平均利率已经跌到了3.1%左右,二套房贷款平均利率为3.2%。整体房贷11月平均利率在3.15%左右。

房贷利率整体看已经经过了多轮下降,从调整幅度上看,各地对于房贷利率的降低呈现出差异性。目前,多数城市的首套房贷利率已降至2.9%~3.4%间。

从趋势看,2025年房贷利率有望最低跌到2左右!

我们下半年的一系列重磅政策,都在强调更加宽松的货币政策,但实际上,这些措施的落地明显不如预期。

其中一个重要原因就是,美元降息幅度不够大,没有给我们彻底打开空间。

尤其是特朗普重新执政,对A股和中国楼市都将带来压力。

如果明年美元的降息幅度再度减少,依旧会继续压缩我们的降息空间。这对我们的楼市、股市以及经济的复苏都会产生影响。

对此,中国会有应对之策,相信2025年的政策空间会更大,未来更多更重磅的政策会加码落地。

END

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦