智驾为核,研发为刃,

营收稳步增长

@港股研究社原创

作者丨土耳其热气球

2024年的两大热门——自动驾驶和AI,两大领域轮番登陆资本市场头条。

尤其在自带明星效应的自动驾驶赛道,目前已涌现诸多上市成功的实力派。先是地平线、黑芝麻智能、速腾聚创、知行科技等企业顺利登陆港交所,随后文远知行、小马智行等企业也在纳斯达克圆梦。

近日,智能驾驶和智能座舱解决方案供应商——深圳佑驾创新科技股份有限公司MINIEYE(以下简称佑驾创新)正式通过港交所聆讯,即将登陆港股市场。

那么,在高手如云的自动驾驶赛道中,佑驾创新能否脱颖而出?

天眼查数据显示,佑驾创新自2014年成立以来,便专注于利用全栈自主研发的软硬件一体化技术,分阶段推进L0至L4级别自动驾驶技术的规模化应用,并不断探索自动驾驶领域的前沿技术。

根据其招股书,佑驾创新近年来的业绩表现稳健且持续上升。从2021年至2023年,公司的营业收入分别为1.75亿元、2.79亿元和4.76亿元人民币,复合年增长率高达64.9%。

特别是在2023年,公司的营业收入同比增长了70.4%。随后进入今年上半年,佑驾创新也依然保持增长态势,实现营业收入2.37亿元人民币,同比增长44.5%。

在业务构成方面,佑驾创新目前提供的解决方案涵盖了智能驾驶、智能座舱和车路协同三大领域。其中,智能驾驶解决方案主要包括iSafety和iPilot系列产品。

此外,佑驾创新还在积极研发L4级别的自动驾驶解决方案iRobo,首款产品预计为无人驾驶的Robobus,计划于2025年第一季度交付。

在智能座舱解决方案领域,佑驾创新以座舱感知、监控及交互为核心,提供包括驾驶员监测系统(DMS)解决方案、乘客监测系统(OMS)解决方案等在内的多种解决方案。

而车路协同解决方案则是实现汽车全面智能化的关键环节,旨在推动智能交通基础设施和智慧城市的建设与发展。

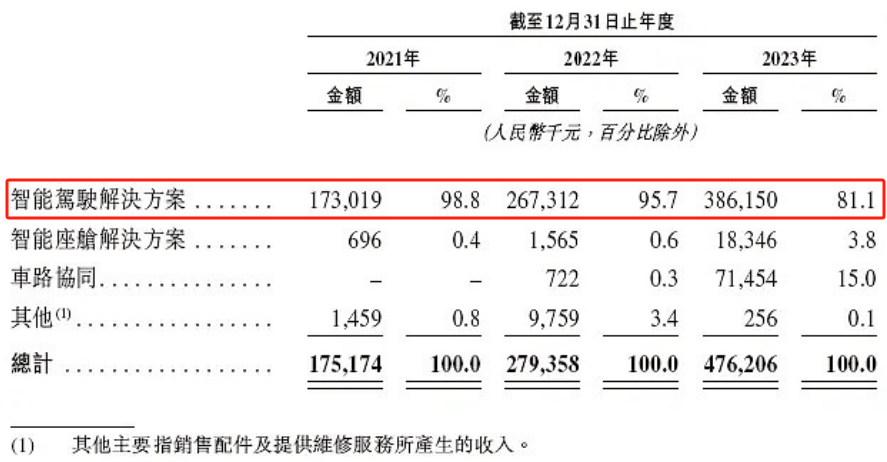

作为佑驾创新的主要收入来源,智能驾驶解决方案业务在2021年占据了总营收的98.8%,但到2023年,这一比例已下降至81.1%。

图源来自招股书

与此同时,车路协同业务和智能座舱解决方案业务的收入占比分别由2022年的0.3%和2021年的0.4%,逐渐上升至2023年的15%和3.8%。这表明佑驾创新的营收结构正在逐渐改善,虽然仍存在一定的业务集中问题。

与营收增长同步的是佑驾创新的毛利率提升。招股书显示,公司的毛利率从2021年的9.7%增长至2023年的14.3%。今年上半年,公司的毛利率为14.1%,而去年同期仅为8.3%。

毛利率的持续上升得益于佑驾创新在研发方面的大力投入。截至2023年底,佑驾创新的研发团队拥有331名员工,占公司总员工数的63.8%,这充分体现了公司对研发的重视。

同时,佑驾创新在近三年的研发支出也在持续攀升,分别约为0.82亿元、1.39亿元和1.50亿元,基于较高的研发投入,佑驾创新炼就了不俗的软硬件一体化技术和全栈自研能力。

整体来看,总营收持续攀升、毛利率明显增长、研发实力过硬,佑驾创新的

只是,自动驾驶企业在发展初期往往会产生大量研发支出,连年亏损更是行业普遍现象。

此前,全球Robotaxi第一股——文远知行2024年前三季度调整后的净亏损为5.56亿元,加上2021年至2023年的累计亏损金额,三年零九个月的时间里,文远知行经调整后净亏累计接近19亿元。

冲刺智驾芯片第一股的黑芝麻智能也没有例外,2021年至2023年,净亏损分别为23.57亿元、27.54亿元、48.55亿元,三年亏损近100亿元。

这次,核心数据一片向好的佑驾创新也未能逃过增收却亏损的魔咒。

招股书显示,2021年至2023年,佑驾创新调整后净亏损分别为1.31亿元、2.05亿元和1.85亿元。在2021年,其经调整净亏损率更是高达74.8%,直到2023年其经调整净亏损率才大幅缩减至38.8%。

对此,佑驾创新在招股书中解释称,公司的持续亏损主要源于原材料及耗材的采购成本、投资吸引留任人才,以及持续的研发投入。

图源来自pixabay图库

尤其是研发投入带来的高负荷,让佑驾创新有些不堪其扰。尽管自2023年开始,净亏损开始明显减少,但与研发投入的缩减不无关系。

招股书显示,2021年至2023年,佑驾创新研发支出分别占其总收入的46.9%、49.9%和31.5%,2024年上半年,其研发开支为6330万元,占比为26.7%,2023年同期为8138.9万元,占比为49.7%。

似乎对自动驾驶企业而言,在选择加大研发投入还是缓解亏损顽疾上,两者无法同时兼顾。

既然节流不行,那么留给佑驾创新只剩下开源——加速商业化落地。

目前来看,全栈自研与软硬件一体化所构建的技术壁垒,已经开始助力佑驾创新加速兑现商业化落地的成果。今年1-5月,佑驾创新已成功与20家汽车制造商就35款车型的合作展开了定点项目的持续研发工作,并且与另外29家汽车制造商就88款车型实现了量产合作。

此外,佑驾创新凭借平台化及软硬件一体化的研发能力,在打造差异化算法优势的同时,还保持了高性价比。差异化+性价比的双重特性也在助力佑驾创新在市场上迅速崭露头角。

发展初期的持续亏损众所周知,但对佑驾创新来说,打破僵局的办法之一正是加速商业化落地,尽管目前已经进入成果兑现的第一阶段,但最终结果如何,还需静待时间揭晓。

近年来,佑驾创新在优化其收入结构并巩固国内市场的同时,也坚定不移地推进全球化战略。截至今年上半年,该公司已成功助力4家整车厂的21款出口车型实现标准作业程序(SOP),车型销往欧盟、澳大利亚、英国及东南亚等多个地区。

图源来自pixabay图库

不仅是佑驾创新,今年同样在筹备上市的Momenta、已成功上市的小马智行、文远知行,以及同为智能驾驶解决方案提供商的太卓智能、易航智能等,均纷纷将目光投向海外市场,展开全球布局。

相较于海外的智能驾驶发展现状,国内在这一领域仍保持着一定的领先优势。从功能层面来看,国内已涌现出接近L3级别的高阶智能驾驶功能,如NOA、HPA等,而海外市场中,除特斯拉外,实现L2+级智能驾驶的案例仍屈指可数。

在前沿技术的应用上,BEV+Transformer、占用网络、AI大模型等技术在国内均已得到本土化落地,并处于持续迭代优化的过程中。

佑驾创新在智能驾驶安全性方面也取得了显著进展。近期,其协助的整车厂车型成功通过了欧盟的高级驾驶员分心预警系统(ADDW)认证,成为国内首批帮助整车厂获此认证的供应商。

同时,佑驾创新还助力国内车企斩获E-NCAP五星评级,并在上汽名爵MG ES5项目中实现了智能驾驶技术的海外新突破。

尽管国内自动驾驶企业的出海步伐正在加快,但深入分析后不难发现,落地难度依然不容小觑。首要难题便是监管差异,其次是各地交通环境的巨大差异,再者是研发流程上的挑战。

面对不同的交通规则、文化差异以及驾驶习惯,智能驾驶技术的出海意味着其研发逻辑必须重新构建。特别是在欧美地区,对智能驾驶的安全性要求更为严苛,不仅关注行驶安全,还涵盖功能安全、预期功能安全、信息安全及网络安全等多个方面。

截至目前,在已经迈出海外步伐的企业中,尚未有成功落地高阶智能驾驶方案的先例。因此,国内智能驾驶企业在海外市场仍有大量工作有待完成。

从宏观角度看,自动驾驶始终是一条充满挑战与机遇的赛道。然而,从资本市场视角出发,经历多轮周期性调整后,自动驾驶行业已进入价值重估阶段。曾经,动听的故事是吸引资本的利器,取而代之的是,市场对商业模式可持续性的深度考量。

对于正在申请上市或刚刚上市的自动驾驶企业而言,IPO绝非终点,而是新征程的起点。在资本市场的助力下,这些企业需迅速完成从技术到商业的转化,实现自我造血。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦