12月6日晚间,美诺华发布公告称,本次触发转股价格向下修正条件的期间从2024年11月25日起算,截至2024年12月6日,已有连续十个交易日的公司股票收盘价低于当期转股价格(25.84元/股)90%,即低于23.26元/股。若未来二十个交易日内有五个交易日的公司股票收盘价低于23.26元/股,将可能触发美诺转债的转股价格向下修正条款。

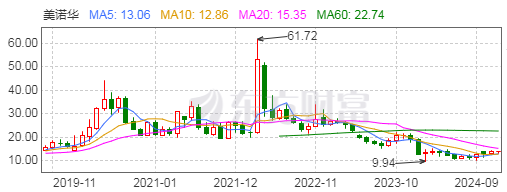

截至12月9日收盘,美诺华报14.02元/股,涨幅3.24%,最新总市值30.69亿元。距离2022年触及的61.72元/股高点,已跌去近七成。那么,对于这位宁波药神,投资者是时候抄底了吗?

公开资料显示,美诺华创立于2004年,总部设于浙江省宁波市,2017年4月7日在上交所主板上市。

发展早期,美诺华遵循原料药出口贸易→特色原料药研发与生产→原料药制剂一体化发展路径,一步步成长。随后,又遵循不想做CXO的原料药企业,不是好上市公司的行业逻辑,转型CDMO业务。

目前,美诺华正通过原料药(API)+制剂+合同研发生产(CDMO)的一体化发展战略,加速战略转型步伐。公司已有超100个CMO/CDMO产品,80多个研发产品,170余项专利授权,产品销售覆盖全球近100个国家和地区,核心产品覆盖心血管、中枢神经、抗病毒、降血糖、胃肠消化道等治疗领域。

2024年前三季度,公司实现营业收入9.49亿元,同比增长2.2%;完成归母净利润6325万元,同比增长16%,增速在行业中排名前列。其中,第三季度,公司归母净利润4431万元,同比增长87.1%;扣非归母净利润3279万元,同比增长20.0%。

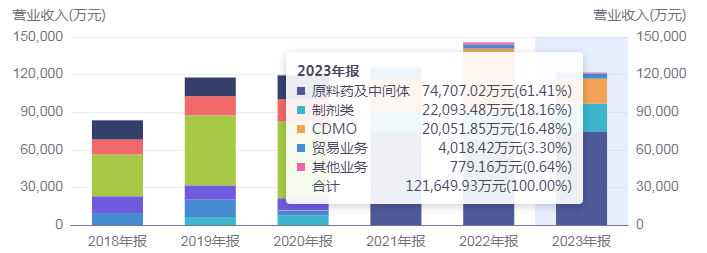

三大业务中,制剂业务发展迅速,并于2023年首次超过CDMO业务收入,成为公司第二引擎。于美诺华而言,制剂一体化业务也是未来几年公司进入发展快车道的核心点。

在自研制剂领域,公司原料药制剂一体化具有竞争优势,有能力把产品打入国采,实现快速放量;在制剂代加工领域,公司以大客户代工为主,2024年有多个项目技术转移,新产品将逐渐上市。从2025年预计排产量看,制剂代加工业务有望实现可观增长。

其中,培哚普利叔丁胺片不仅是美诺华制剂板块全力起步的一个缩影,更是引燃未来美诺华近百个产品管线全面爆发的星星之火。

2020年11月,美诺华首个自主研发制剂品种培哚普利叔丁胺片获批上市,实现了原料药制剂一体化转型布局的关键里程碑。

据悉,培哚普利叔丁胺片最早由法国施维雅研发,于1998年在法国批准上市。据米内网数据查询,培哚普利叔丁胺片2022年国内市场销售金额约3.63亿元。目前,美诺华培哚普利叔丁胺片已接续中选国家医保、第四批国采,用于治疗高血压与充血性心力衰竭。

在分析人士看来,心血管领域的品种是集采的重灾区,这个慢病用药市场的优势在于患者群体极其庞大且需要长期用药,而且价格导向也不是无底线降价,以免造成供给和药品安全风险。所以这个领域的仿制药价格在博弈到一个合理水平时就会趋于稳定,整体市场规模也就可以保持在一个稳定的数百亿元级别。届时,仍能留在场上的玩家就各凭本事挣钱了。

绑定国际大客户美诺华发展过程中的另一个特色就是绑定国际大客户。

2003年,斯洛文尼亚KRKA(科尔卡公司)进入中国市场,就与美诺华在原料药和制剂领域建立合作。2017,双方合资成立了宁波科尔康美诺华药业有限公司,投资总额5亿元,是中东欧国家与宁波在投资合作领域最大的项目之一。

2011年-2020年,在长达近十年时间里,美诺华每年对KRKA的销售额占比一度高达近70%。与 KRKA的深度合作,也使得其业务以规范市场尤其是欧洲市场为主,多数品种已达到欧美市场标准。

2021年以来,随着美诺华拓展CDMO业务,承接新冠药相关订单,以及与默沙东、施维雅、拜耳、吉瑞制药等海内外知名药企展开合作,KRKA在美诺华的占比出现大幅下降。

其中,2021年,被视为美诺华从幕后逐渐走向与国际巨头并肩的关键之年。2021年4月,基于美诺华的品牌国际认可度和全球运营经验,默沙东与美诺华在宠物药、兽药、动物保健领域签订了十年期CDMO战略合作协议。这一合作不仅提升了美诺华在动保产品领域的研发技术能力和项目管理能力,也加快了公司CDMO转型进程。

今年前三季度,美诺华CDMO业务整体稳定,收入增幅不高,但附加值提升不错,表现于毛利率提升。根据规划,公司和默沙东的业务是未来主要的增量。2024年CDMO板块以研发订单为主,2025年期待默沙东的商业化订单,且更多项目有望导入。

此外,美诺华也在积极承接创新药相关CDMO业务,公司与国内领先mRNA药物开发公司合作,开展mRNA药物递送系统中核心脂质体的CDMO业务。同时,公司与密歇根大学开发的口服GLP-1递送系统项目已完成开发,结果达到协议目标要求。

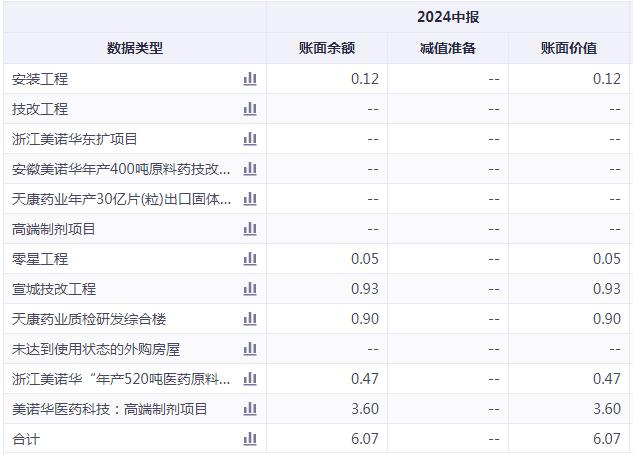

产能布局方面,安徽美诺华年产400吨原料药技术改造项目9、10车间已正式投产;浙江美诺华年产520吨原料药一期项目部分车间已正式投产;美诺华天康年产30亿片(粒)出口固体制剂建设项目也已投入使用;另外,宣城美诺华二期扩建项目已启动。

从整体发展趋势看,生物医药产业前景广阔、潜力巨大,是永不衰落的朝阳产业。通过与核心客户的共同成长,美诺华实现公司业务从0到1的阶段。当前,美诺华正处于1到100的阶段,公司制剂一体化战略与CDMO布局比较优势明显,有望为公司估值水平打开新空间。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦