文|唐果

编辑|王亚琪

这边唱罢,那边登场!这样的情节,在残酷的商业战场早已不是新鲜事。

在名创优品集团创始人叶国富见到自己新偶像、胖东来创始人于东来,两人一起探讨未来实体零售行业发展的时候,名创优品最初的老师——日本百元店元老DAISO大创正在逐步退出中国市场。

近日,上海高岛屋DAISO大创、上海金虹桥DAISO大创相继宣布闭店,待这两家店正式谢幕,大创在上海将再无门店。

诞生于上个世纪70年代的DAISO大创,创始人矢野博丈被誉为一元店(按西方货币界定)商业模式先驱。靠着100日元(约合人民币5至6元,价格随汇率波动)的低价策略,大创奠定了本土百元店之王的地位,并陆续在全球开出超5000家线下门店。早年间大创的成功,引发了诸多零售企业争相模仿,其中就包括名创优品。

2001年,大创在中国台湾合资开设第一家海外门店,2012年,大创正式进入中国内地市场,它是不少90后消费者心中的日系日用品穷鬼天堂。在小红书平台,不少网友对大创闭店表示惋惜,大创很多东西性价比还是很高的、上海原来好多家的,陆续撤完了,太可惜了。

作为十元(按人民币界定)店鼻祖、一元店商业模式先驱,也是曾经被业内争相学习模仿的香饽饽,DAISO大创在华为何接连败退?

任何商业模式的成功,都无法跟时代发展脱节。

上世纪70年代,日本出现石油危机,部分新中产被消灭,导致消费萎缩,迎来第一次消费降级。"逆城市化"浪潮的出现,让不少中产消费者开始向乡镇转移,但乡镇消费基础设施无法满足已经习惯了品质生活的家庭主妇们。

洞察到这一变化的矢野博丈创立了矢野商店(即大创的前身),利用移动式推车开始贩卖价格便宜的商场残次品或尾货,受到了欢迎。

(日本大创创始人——矢野博丈)

本着规模不大,商号一定要能创造大契机的经营愿景,1977年,矢野将公司更名为大创产业(DAISO Sangyo Corp.),并开启了单一价格策略,将店内商品全部定价为100日元。而之所以定价100日元,是因为在矢野博丈看来,100日元硬币是经济和企业活动所能维持的最低限度。

在被称作是日本失去的十年的90年代,随着地产泡沫破灭、经济下行,从1991到1993年,日本GDP增速从6%骤降至0.6%,几乎是零增长。经济停滞不前,消费开始进一步降级,消费者缩减预算过日子,也就有了百元店经济蔚然成风。

需要大量进货、大量销售才能真正跑得动的百元商品生意,在这个节点迎来了时代红利,大创的单一定价模式满足了日本民众对平价商品的需求。1991年,大创逐步开启了连锁经营的节奏,在日本国内的流行程度迈上新的台阶。

成长阶段的大创,并没有在单一价格模式上固步自封,而是在基本大盘稳固的基础上,建立差异化竞争壁垒,往低价高质+趣味性购物进行发展。

其一,大创除了从日本当地采购商品外,也会积极地跟当时的世界工厂——中国的义乌、广州等地合作,并将中国作为自己的供应商主阵地,以更低的价格拿货。大创还会以投资的形式赋能代工厂以优化供应链结构,降低其成本。

其二,在门店的运营上,大创同样煞费苦心。早期大创都是以店中店的模式在别的企业店中寄生。后期开始扩大直营店范围后,也经常选择因经营不善而倒闭的店铺以谋取更多利益如更低的租金或者更灵活的租地时间。此外,在门店装修上也会尽可能不再做多余的改造。

其三,相较于小门店模式,后期大创的门店面积基本都在500平方米以上,最大的甚至达上万平方米。从清洁用品等货物售卖起的DAISO大创,在后续的经营中逐渐丰富着商品种类,通过多元化的商品组合和规模化经营,提供包括家居用品、文具、厨具、个人护理产品等多种类别,能够满足顾客逛店的需求,而不只是单纯购物。

其四,增加营业时间并扩大网点规模。在彼时,日本其他超市6点关门的环境下,大创延长至8点半闭店,吸引了不少下班后需要购物的顾客。另外,大创把门店开在人流量较大的闹市区和购物商场,通过快速开店、扩大网点规模来实现薄利多销。

2000年初,日本依然在经济萧条中徘徊,百元店的市场争夺也接近尾声,大创凭借着创新化的经营模式,以接近60%的市场份额取得压倒性胜利,也因此被视为百元店零售模式的成功先驱。

2001年8月,大创首家海外专卖店在中国台湾开业,开启出海篇章。

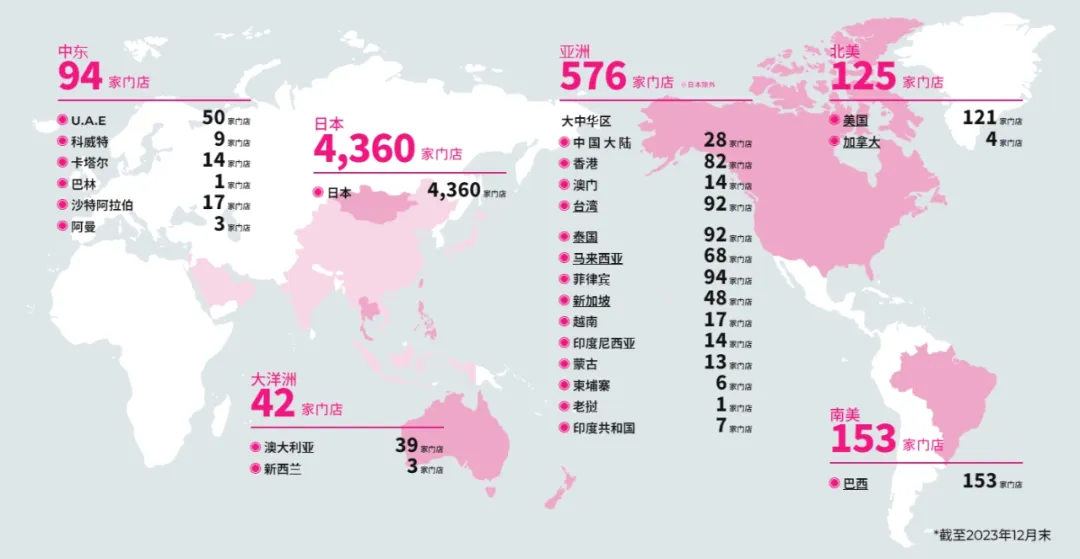

据大创官网显示,截至2023年12月,日本及海外店铺总数共5350家,日本门店数量为4360家。在亚洲其他地区拥有576家门店,在南美的巴西有153家门店,在北美的美国和加拿大共有125家门店,在中东拥有94家门店,在澳大利亚和新西兰则有42家门店。

据大创最新财报显示,大创在2023年3月至2024年2月末的财年,销售额为6249亿日元(约合人民币289.6亿元),同比增长106%,创历史新高。据Korea JoongAng Daily报道, 2023年1月至10月,DAISO大创韩国化妆品品类同比增长180%,被称为Z世代喜爱的百货公司,大创在韩国市场深受欢迎。

然而,大创在中国大陆市场的发展并不顺利。2012年,大创正式进驻广州花城汇、中华广场,两家门店同日开业。因经营不善,花城汇门店在2015年闭店,广州、佛山地区的大创生活馆也在2018年陆续关闭。

而大创在上海的折戟,似乎从一开始就注定了。据公开报道显示,大创2012年在上海开设的第一家门店在淮海中路,次年因为政治事件影响,房东要求大创门店搬走,大创上海首家门店倒闭。

随后,大创启用了日本的选址模型进行尝试,以低成本运营为核心,选址租金较低或者位置相对较差的地点开设店铺,比如在地下停车场或百货商超4、5层。而对于彼时经济发展欣欣向荣的内地市场而言,这样不重视选址的策略并没有什么吸引力。

另一方面,在大创发力中国大陆市场的同时,名创优品出现了。

据时代界面公众号推文,2013年,叶国富借鉴了矢野博丈的百元店商业思路和模式,结合中国本土市场特点创立了名创优品MINOSO。除商业模式以及陈列等,名创优品在MINISO这个英文名字的取用上,也有点像日本无印良品Muji和大创DAISO的结合体。

更了解国内消费者需求和消费习惯的名创优品青出于蓝而胜于蓝,曾将哎呀呀开到全国各地的叶国富也更懂得门店快速扩张的商业诀窍。

通过采用直营+合作+加盟的多元化经营模式,2020年,创立仅7年的名创优品就突破了4200家的门店数量。彼时,在名创优品的门店中,直营店占比约10%,合作店占比约15%,加盟店占比约75%。在合作模式下,合作方和名创优品五五投入并按比例分成。加盟模式则为投资型加盟,由加盟商投资开店,名创优品对门店进行全面托管运营,向加盟商支付约定的营业额比例作为回报。

在名创优品迅速的扩张节奏下,作为老师的大创显得格外力不从心,难以体现出竞争优势。

善于捕捉市场变化的叶国富,还将名创优品不断发展壮大并在近年发力海外市场。截至2024年三季度,名创优品已累计进入全球112个国家和地区,全球门店数达到7420家,早已领先大创多个身位。

据华夏时报报道,资深连锁产业专家文志宏表示,跟大创相比,名创优品在中国乃至在全球市场能够发展如此之快,占据领先的优势,除了其前端的门店模式和扩张模式非常有竞争力之外,很重要一点在于商品和供应链方面的能力。中国是制造业大国,给了名创优品生产高性价比商品的巨大优势,这种优势在全球范围内都极为难得。

2024年,是大创在中国市场大撤退的一年,今年9月,天猫大创旗舰店也已终止经营。

从消费者角度来看,在大创中国的消费体验也一般。在小红书平台有关DAISO大创闭店的帖子评论区中,也有不少消费者表示DAISO大创国内外运营水平有差距、国内DAISO大创商品价格贵过日本、韩国DAISO大创、商品也不如国外DAISO大创质量好、丰富度不足、吸引力不高等问题。

(小红书用户表示,国内大创门店消费体验一般)

目前,DAISO大创热销的化妆品仍可在天猫超市、淘宝C店等渠道购买。其中,销量最高的为DAISO大创海绵粉扑清洗剂,过去一年天猫、天猫国际、淘宝平台累计销量30万+,其余大部分产品销量多为5000+。在小红书中,也有超过千篇的DAISO大创美妆产品种草帖,其中眉笔、双眼皮贴、化妆刷等较受欢迎。

更重要的是,十元店线下零售模式在中国市场早已进入了Next Level,中国线下零售业早已朝着多元化业态的方向发展。

早在2019年,名创优品就已经察觉到了IP联名的潜力,不满足于只做普通的十元店。在今年1月18日的名创优品2024投资者日上,名创优品提出了成为全球第一的IP设计零售集团的品牌愿景。

当大创在中国市场沦为时代的眼泪时,更加精致的名创优品也开始拥抱胖东来。

凭借着以真心换真心的企业文化及服务质量,胖东来成为了近年来不少消费者口中的中国线下零售界的天花板,据相关负责人透露,2024年胖东来的销售收入将突破150亿元。

今年9月23日,名创优品宣布以63亿元收购永辉超市,成为其第一大股东。而大手笔收购最大的原因就是永辉超市正在接受胖东来的调改。叶国富公开称,他只花了一周,最终确定自己要买的就是胖东来版的商超。

11月27日,叶国富前往河南许昌与于东来会面。据《中国企业家》报道,这是两人第一次正式见面,双方都坚定认为以产品为核心的品质零售才是未来机会所在。

(于东来与叶国富线下会面)

两位对线下零售的坚持以及共同发力品质零售的目标,将对零售业产生怎样的影响,还需要时间的检验。

唯一确定的是,在竞争激烈的市场中,即便是曾经的商业模式先驱一旦没有把握好时机和行业发展的节奏,也会被淘汰出局。

想要一直留在牌桌上,必须不断提高自身的价值筹码。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦