追星登月,我国商业航天迎来奇点时刻。

据美国有线电视新闻网(CNN)报道,当地时间11月19日,美国太空探索技术公司(SpaceX)星舰在得克萨斯州进行第六次试飞。美国当选总统特朗普前往现场观看试飞。这表明特朗普与马斯克的关系日益密切,接下来SpaceX的发射速度可能也会加速。

但我国航天发射目前不及预期。今年2月,中国航天科技集团有限公司发布《中国航天科技活动蓝皮书》,预测2024全年我国将进行约100次航天发射,但截至目前,仅实施了56次。

火箭方面,原计划今年首飞的长征八号甲、长征十二号、天龙三号、智神星一号等主力商业火箭,目前仅剩长征十二号一型有望赶上时间节点;

星座方面,千帆星座计划部署108颗(6次发射),目前仅完成36颗(2次发射);

星网也尚未实现2024下半年在海南文昌商业航天发射场首飞。

这个月底,11月30日,由中国航天科技集团八院精心研制的中型液氧煤油液体燃料两级运载火箭——长征十二号,将在海南文昌商业航天发射场震撼首飞!这不仅是长征十二号运载火箭的首次公开亮相,更是中国商业航天事业发展史上的又一重要里程碑。

全球商业航天进行到哪一步了?接下来产业发展的看点有什么?报告酱梳理了10篇报告,我们一起来聊聊上述问题的答案。私信【1128】领取全部参考报告。

商业航天作为新质生产力的典型代表,不仅是建设航天强国的重要组成部分,更是推动社会经济高质量发展的新增长引擎之一。

商业航天是指利用商业模式运营的航天活动,通过商业市场的方式开展航天技术和服务研发、制造、发射和应用。

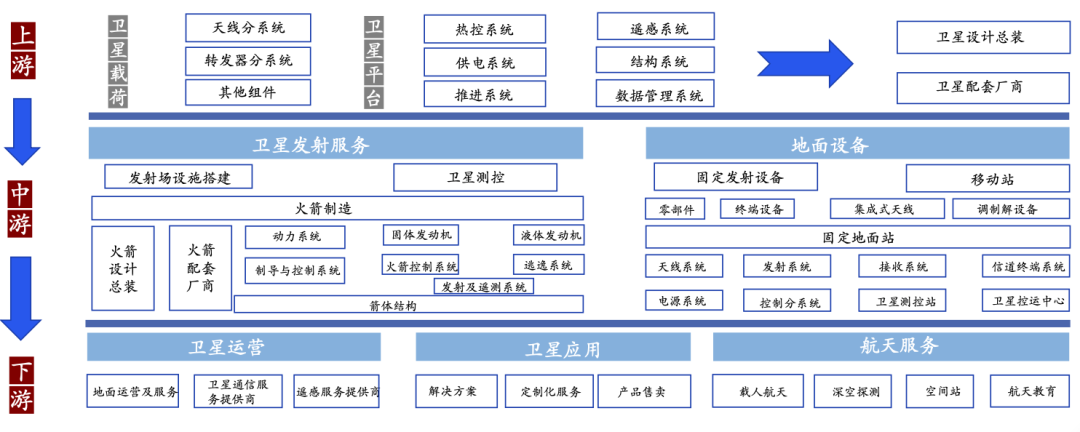

商业航天产业链较为复杂,涉及环节众多,主要包括卫星制造、卫星发射及应用及运营服务等环节。伴随着低成本商业卫星与运载火箭、低轨卫星互联网、太空旅游、太空资源利用等领域的拓展,商业航天已成为推动航天产业发展的主体力量,是构成国家战略性力量的有机组成。

全球商业航天的发展始于20世纪60年代,在最初几十年里发展进程相对缓慢。直到21世纪初,随着电子信息、先进制造、数字化、智能化技术的蓬勃兴起,给商业航天的变革发展注入了强大动力,全球商业航天发展进入快车道,产业规模迅速增长。以星链低轨卫星星座系统、猎鹰火箭、龙飞船、星舰系统等为代表的商业航天系统颠覆了原有航天的设计理念、研产模式和应用模式,并呈现全球快速拓展的态势。

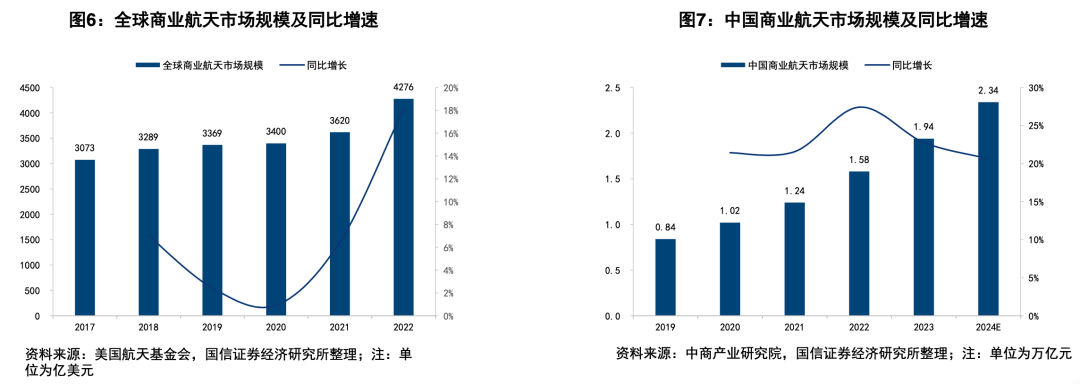

根据欧洲咨询公司发布的《太空经济报告2022》,2022年全球太空经济总额达4640亿美元,其中商业航天(78%)占据太空经济的主导,达3620亿美元。根据中商产业研究院的数据显示,中国商业航天市场规模自2015年以来保持高速增长,2019-2023年年均增长率保持在20%以上,预计2024年商业航天市场规模将达到2.34万亿元。此外,泰伯智库预测,2023-2028年,商业航天产业将进入发展黄金期,2025年仅中国市场规模就将达到2.8万亿元。

从火箭发射的角度看,2023年全球火箭发射活动由美国和中国主导,两国发射次数分别占全球的52%和30%。这一趋势反映了近年来航天领域的竞争格局正在发生变化,美国凭借SpaceX等私营企业的创新,巩固了其在全球航天发射中的领先地位。中国则通过持续增长的航天发射活动,稳居第二。

2015年被称为我国商业航天元年,那为何现在是商业航天领域投资的关键时期?

在10月24日的卫星大会上,国家航天局总工程师李国平认为,当前商业航天领域的投资关键时期有两大驱动因素:

一是苹果公司投资海外卫星公司Lilium,并计划在手机中加入低轨通信卫星功能,这不仅预示着未来手机将具备卫星通信能力,而且苹果还将对Lilium进行20%的股权投资,进一步证明了该领域的潜力与前景。

二是地面上的配套进展速度超过市场预期,包括手机内的低轨卫星通信技术、终端设备等在内的研发与应用都在快速发展,比如上海元芯等公司在卫星安全性和相关技术方面已有显著进展。此外,文昌发射基地已基本准备就绪,有望在年底实现商业航天发射的加速。

从卫星大会了解到,尽管天上的卫星发射速度较慢,但地面配套设施和终端设备的进展速度却非常快。国内多家手机厂商在微型芯片上取得进展,表明商业航天的发射将在年底加速。此外,特定发射基地如文昌已准备好进行发射,暗示商业卫星发射的专用场地将显著增加发射频率,如从半年一次到两个月一次。

要知道,自从SpaceX提出星链(Starlink)计划以来,人们开始意识到低轨卫星(LEO)资源争夺的重要性,商业卫星的发射频次正在显著提升。由于卫星绕地球运行需要轨道和频段资源,国际电信联盟(ITU)提出在轨道和频段资源获取上遵循先登先占先占永得的原则,因此轨道和频段是有限且不可再生的战略资源。

根据ITU数据,地球低轨卫星总容量约6万颗,目前正在运行的近地卫星则有4800颗。SpaceX的星链计划要在2027年前将4.2万颗卫星送入低轨,这使得近地轨道资源变得越来越抢手,也造就了各国竞争趋于白热化。虽然我国在低轨卫星通信领域起步较晚但发展较快,在星链计划的推动下,商业卫星的发射频次愈发密集,这为商业火箭的需求打下了广阔的增量基础,而我国商业航天公司正成为低轨卫星星座建设的中坚力量。

我国商业航天计划当中,最受关注的无疑是对标Starlink的星座组网计划,其中比较大型的包括GW星座以及G60星座,两者总数约2万余颗:

GW星座又名国网星座,是由中国卫星网络集团主导的互联网近地轨道卫星计划,共规划发射12992颗卫星。GW星座包含两个子星座(GW-A59和GWA2星座),目标为形成覆盖全球的互联网卫星星座,未来将推出手机直连卫星通信模式;

G60星座又名千帆星座,项目实施主体是上海垣信卫星,2024年8月发射的18颗卫星为首批组网星。计划在2024年发射108颗卫星形成初步商业服务能力,该项目的第一阶段的目标是在2025年底实现648颗卫星提供区域网络覆盖第二阶段计划在2027年完成一期1296颗卫星组网建设,实现全球网络覆盖,第阶段到2030年底实现15000颗卫星提供手机直连多业务融合服务。

我国商业航天企业,目前主要处于低轨星座技术攻关阶段,与SpaceX存在数年发展时差,在传统的通信服务上,存在着正面竞争压力较大的情况。因此,避其锋芒,选择伴随以低空经济为代表的新基建发展,或为出路。

由于我国低空经济和商业航天企业多处于产品研制和迭代阶段,双方能够更灵活地开展协同设计,从而有可能一步到位——产品虽然面世稍晚,但上市即可兼顾双方需求。

据2024赛迪论坛发布的《低空经济产业发展白皮书》预测,2028年全球城市空中交通(UAM)市场规模将达到13万亿美元,而城市空中交通仅为低空经济的一部分;另据国外著名统计机构Statista预测,2030年全球航天经济规模将达5996亿美元,不到城市空中交通的1/20。可见,低空经济能够以大带小,为商业航天注入足够市场动能。

此外,2024年珠海航展期间,国家航天局总工程师李国平表示,我国商业航天目前资源投入与市场规模之间出现对行业发展不太有利的倒挂现象:发射等上游业务市场有限但吸引了大多数投资,而卫星应用等下游业务市场广阔但创新创业活跃度一般。

商业航天如果能与低空经济结合,也有望助推变革,1+1>2,打出新质生产力的新型组合拳。

具体到二级市场,低成本、大运力已成为运载火箭的发展趋势。东吴证券认为,可以关注以下标的:上游原材料及元器件:斯瑞新材、宝钛股份、钢研高纳、中航高科;测试:西测测试、苏试试验、思科瑞。另外,还可以关注我国卫星制造+地面系统+终端应用相关核心标的,例如上海瀚讯、信科移动、震有科技、普天科技、海格通信等。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦