在全球经济持续变动的背景下,硅谷银行(SVB)发布了其2024年第四季度经济报告,深入分析了影响全球市场和商业健康的关键经济和市场因素。

报告中强调了美国联邦公开市场委员会(FOMC)近期的政策调整,特别是降息对消费者支出、就业市场和通胀趋势的影响。同时,报告还探讨了美元的利率差异、房地产市场的动态以及企业信用状况,提供了对未来经济走向的深刻洞察。

通过这些分析,SVB旨在帮助投资者和决策者更好地理解当前经济环境,并为未来的战略规划提供参考。

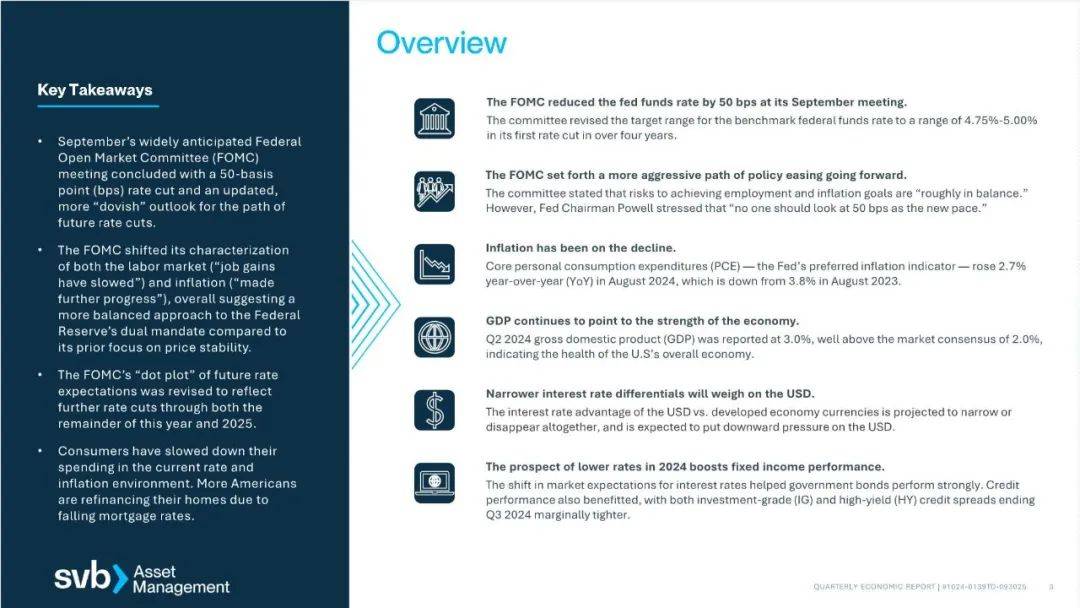

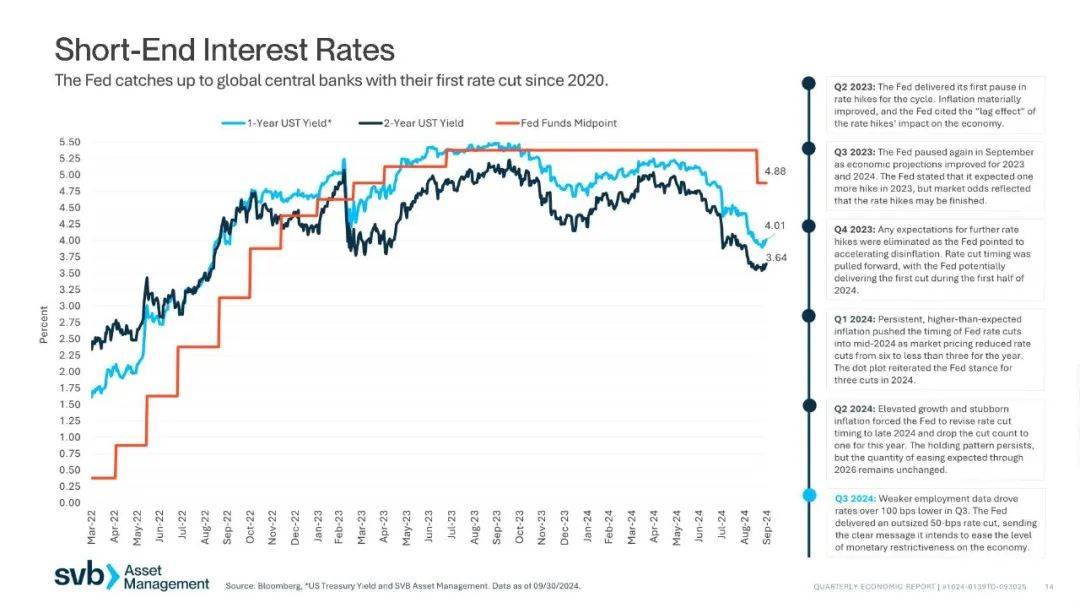

1. 美国联邦公开市场委员会(FOMC)动态:

9月会议决定降息50个基点,展现出对未来降息路径更鸽派的展望。

FOMC对劳动力市场和通胀的描述有所变化,显示出对美联储双重使命的更平衡方法。

未来利率预期的点阵图被修正,反映出今年剩余时间和2025年将进一步降息。

2. 消费者支出与房贷:

消费者在当前利率和通胀环境下减少了支出。

由于抵押贷款利率下降,更多美国人选择重新融资。

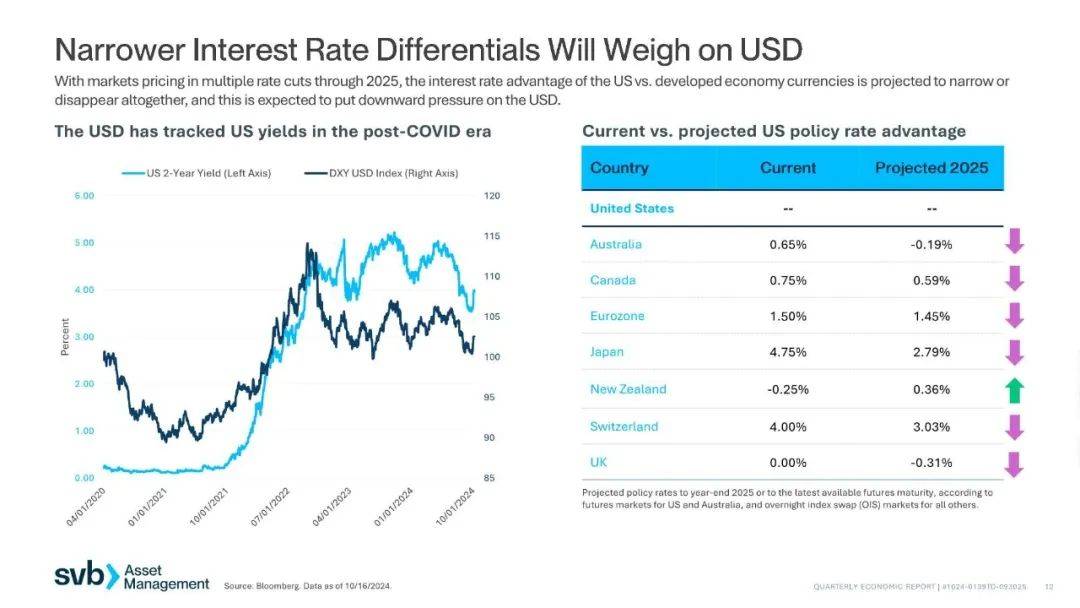

3. 美元与利率差异:

利率差异的缩小将对美元构成压力。

2024年预期的较低利率提振了固定收益表现。

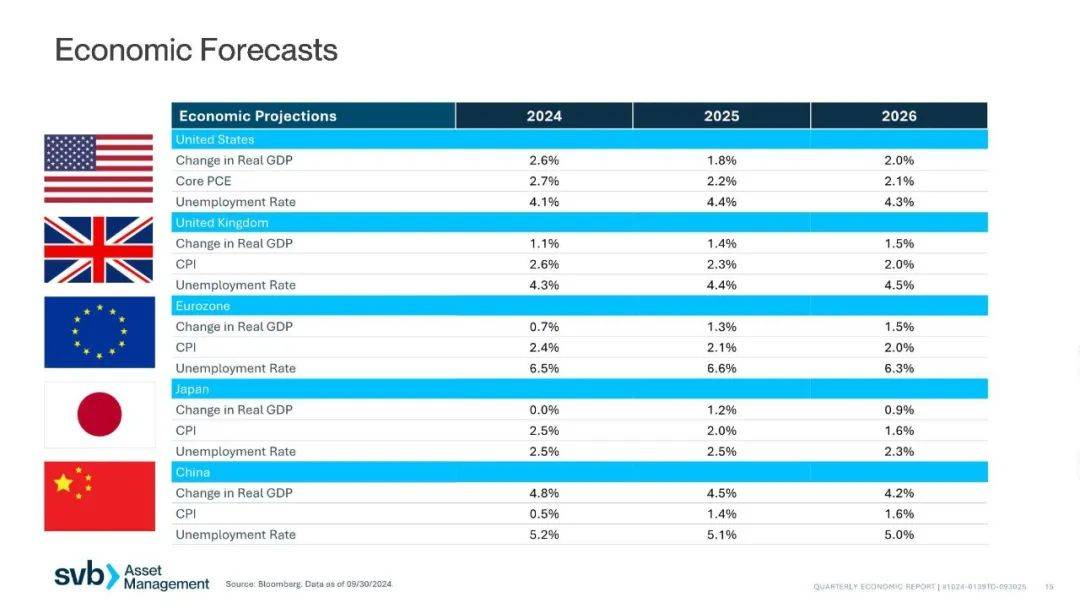

4. GDP与经济健康:

2024年第二季度GDP报告显示3.0%的增长,高于市场预期的2.0%,显示美国经济的整体健康。

5. 通胀趋势:

核心个人消费支出(PCE)——美联储首选的通胀指标——在2024年8月同比上涨2.7%,低于2023年8月的3.8%。

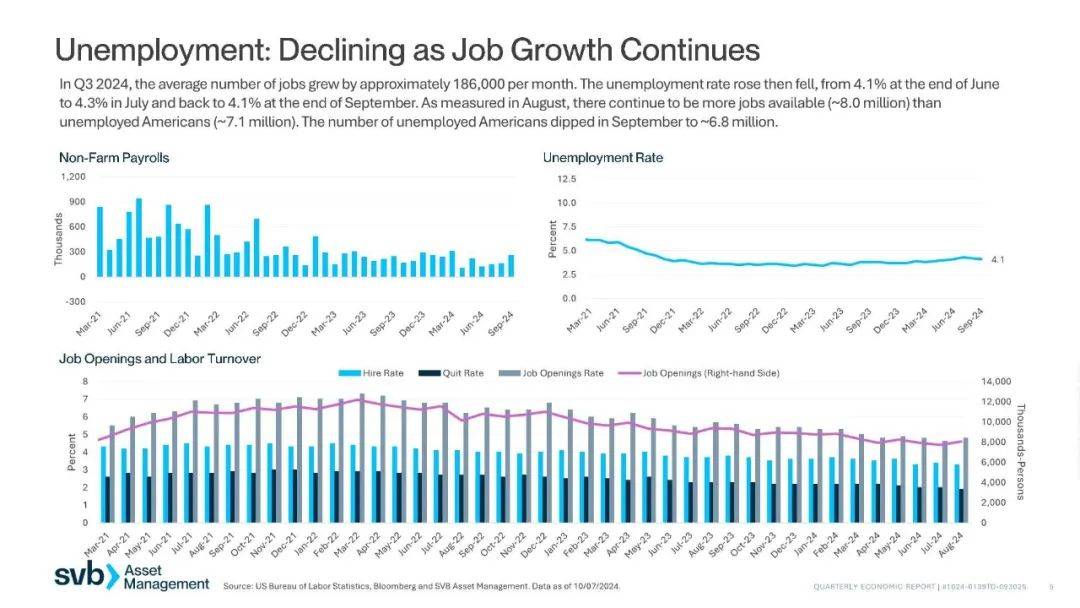

6. 就业市场:

2024年第三季度,平均每月就业人数增长约186,000。

失业率在6月底为4.1%,7月上升至4.3%,9月底回落至4.1%。

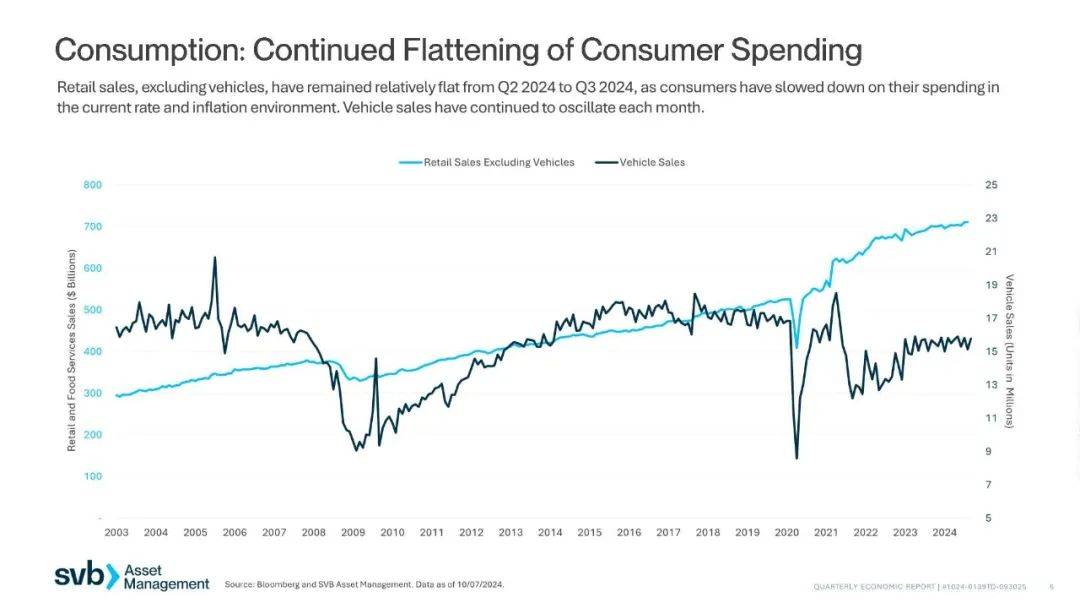

7. 零售销售:

从第二季度到第三季度,不包括汽车的零售销售相对持平,消费者在当前利率和通胀环境下减少了支出。

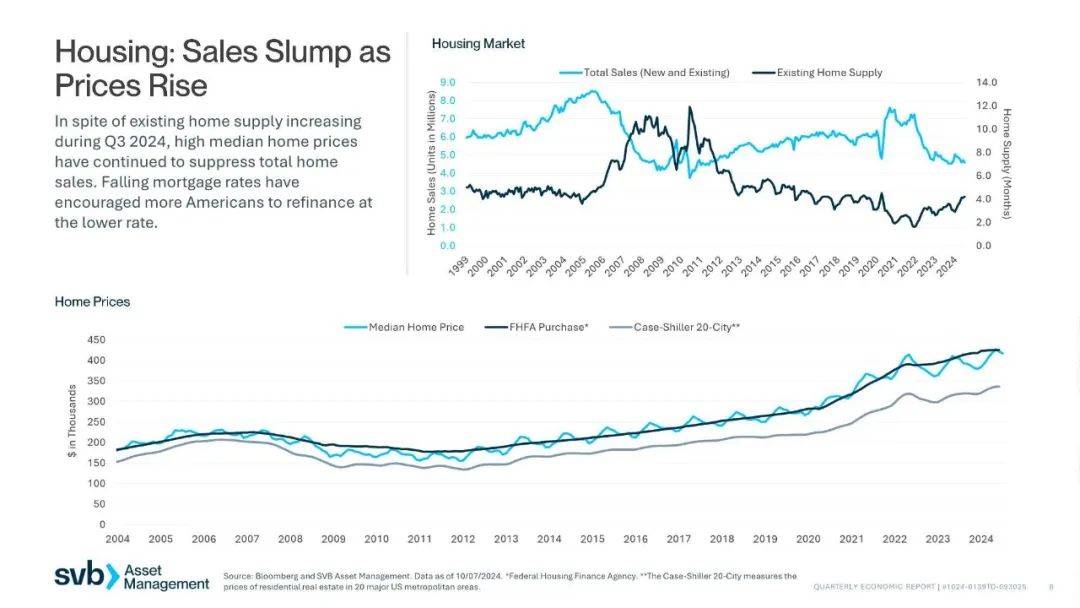

8. 房地产市场:

尽管第三季度现有房屋供应增加,但高房价继续抑制房屋销售总量。

由于抵押贷款利率下降,更多美国人选择重新融资。

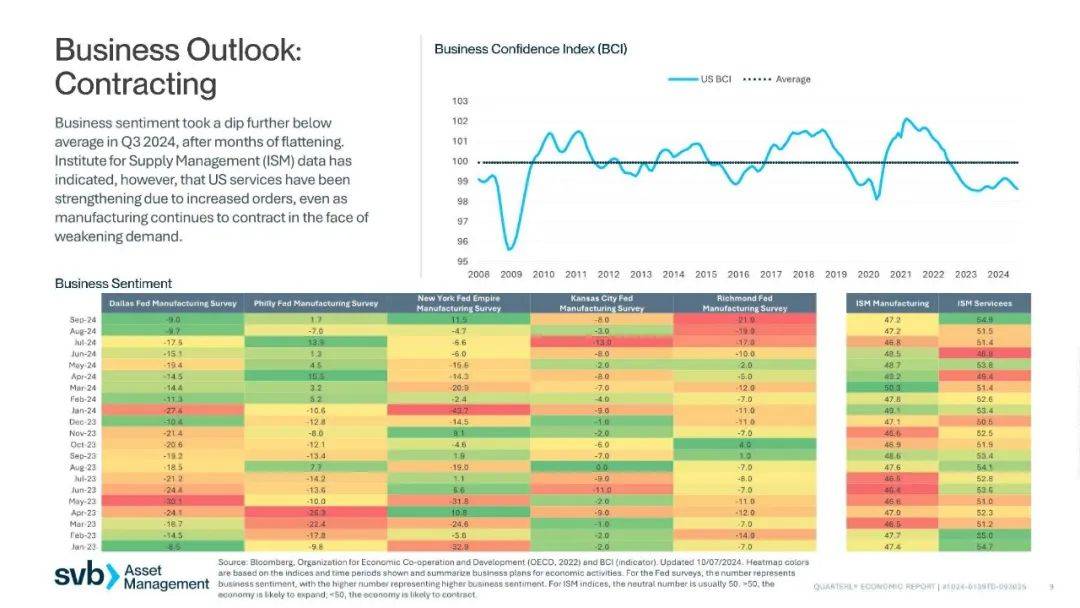

9. 商业情绪与制造业:

2024年第三季度商业情绪进一步低于平均水平。

尽管制造业因需求减弱而继续收缩,但ISM数据显示美国服务业因订单增加而加强。

10. 全球央行政策与利率预期:

随着全球央行政策预期指向2025年的低利率,亚洲利率预计将适度上升。

11. 其他

公司债券市场:2024年至今,美元投资级(IG)债券发行量已超过2023年和2022年的总量,全年数字可能接近2021年的第二高记录。

企业信用状况:尽管在通胀减缓的环境中定价能力减弱,但高质量的企业信用指标总体上保持健康。

资产类别回报:第三季度,尽管市场波动,主要资产类别均实现了强劲回报。

固定收益市场:美国和全球固定收益收益率在第三季度低于年度平均水平,主要由于美联储的降息周期开始。

全球股市:第三季度全球股市上涨,新兴市场表现强劲,得益于中国宣布的新刺激措施。

标准普尔500指数:标准普尔500指数在2024年至今实现了22.08%的回报,其中公用事业板块表现最佳,增长了19.4%。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦