海外 AI 应用市场在去年迎来爆发式增长,势头一直延续至今。经过一年多的发酵,海外 AI 应用市场发展到何种阶段?本文将以 AppGrowing 国际版 所追踪到的 2024 年 9~10 月 AI 类应用海外移动广告数据为依托,从 AI 类应用的海外投放趋势、头部产品竞争格局和广告创意素材等方面,分析近期 AI 类应用的海外买量情况和市场发展趋势。

透过数据,我们发现了以下几个主要趋势和结论:

AI 应用整体广告投放放缓,但在投 App 数量保持稳定,反映出赛道整体的广告竞争转向冷静。

AI 应用的目标市场集中在英语国家和 T3 市场,这样的分布可能是综合考虑用户覆盖和商业效益的结果。

AI 文本生成 App 依旧是广告竞争主力,AI 伴侣 App 在投 App 数排名第二,情感类产品成为新热点。

AI 应用的主要目标客户以男性为主,年龄集中在 25-44 岁。

30 秒以上的竖屏视频是广告素材的主流形式。

真实使用场景的展示、前后强烈对比的使用效果、视觉刺激是广告素材设计的核心。

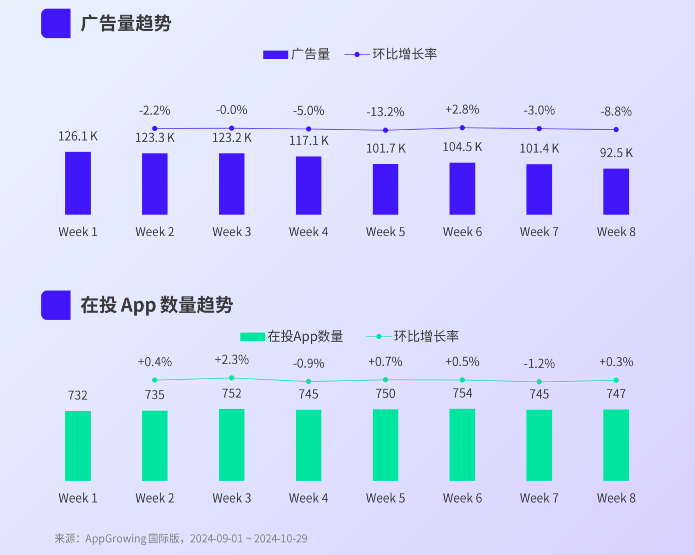

AppGrowing 国际版 数据显示,海外 AI 类 App 在 9-10 月的广告投放整体呈现下降趋势,第 8 周投放量更是跌破 10 万组。然而,同一时间段内,在投 App 数量却相对稳定,自第 3 周起基本维持在 750 款左右。

可见,当期广告量整体走低的趋势并非因为竞争者减少,而是厂商调整了投放策略,变得更加注重 ROI 转化效果而非单纯的「以量取胜」。厂商的这种策略转变,也从侧面印证AI 类应用市场在经历一段时间的快速增长后,增速已经出现放缓的迹象。

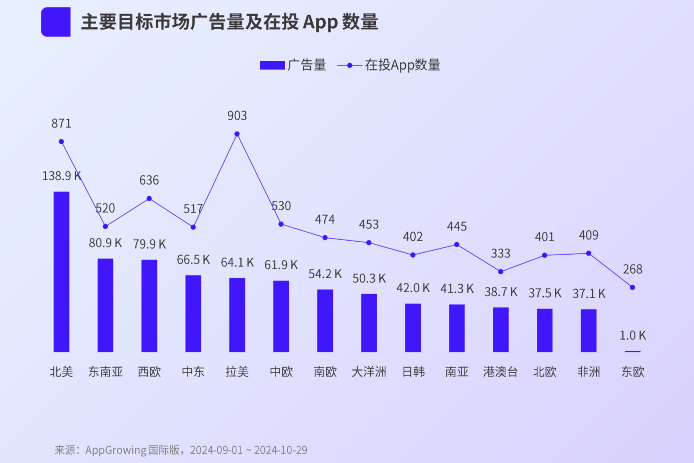

从广告流向分布看,现阶段,英语国家依旧是 AI 类应用的主要目标市场,这些地区多发达国家,消费者对数字产品和服务有着较高的付费意愿。据 SensorTower 统计,今年 1-8 月,北美和欧洲市场贡献了全球 AI 类应用近 68% 的总收入。

不过从在投 App 分布看,东南亚、中东和拉美等 T3 市场的排名都相对靠前,拉美更是超越北美成为当期在投 App 最多的地区。T3 市场庞大的人口基数为产品 DAU 提供了充足的保障,也为混合变现奠定了基础,随着竞争加剧,为了寻求新的增量,自然会有更多厂商将目光投向这些地区。

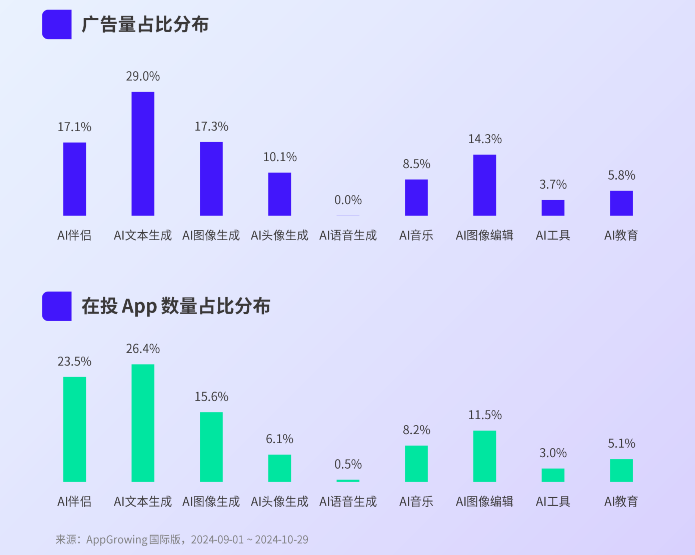

再看细分类型。AI 文本生成竞争最为激烈,无论是在投 App 数量还是广告量,占比均是所有细分品类中最高的。紧随其后的 AI 伴侣虽然广告量占比略少于 AI 图像生成,但在投 App 数占比却高达 23.5%,遥遥领先后者的 15.6%。自去年起,AI+Chatbot 应用迎来爆发,AI 伴侣也因为更强的娱乐属性,以及很好地切中年轻人的社交和情感需求而迅速兴起。

此外,AI 图像编辑和 AI 头像生成也保持着 10% 以上的广告量和在投 App 数量占比。综合来看,除了快速崛起的 AI 伴侣,文本和图像生成依旧是当前 AI 应用的主要探索方向。

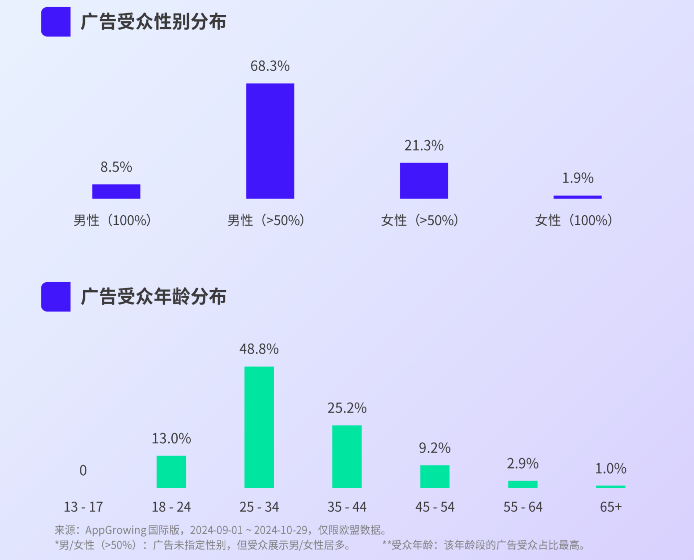

根据 AppGrowing 国际版 的广告受众分析功能,让我们将目光转向 AI 应用广告的受众情况(仅限欧盟数据)。或许是受 AI 伴侣应用的影响,68.3% 的广告以男性受众居多,不过男性(100%)和女性(100%)的占比较低,说明主流细分类型基本属于「通用工具」,目前还没有针对单一受众群体的应用。值得一提的是,从年龄层面看,合计 74% 的广告以 25-44 岁的用户为主要受众,呈现出明显的年轻化趋势。

在素材类型方面,AI 应用的广告素材以视频为主导,占比逼近 80%,其中超 54% 的素材为纵向视频;时长方面,时长 30s 以下的视频占比超过 80% 。受短视频崛起影响,用户习惯也在发生改变,30s 以下时长的视频更容易被这些用户接受。

具体到产品投放情况,meta 的《Messenger》拿下当期投放榜榜首。这款产品原本是 Facebook 平台上的一个信息发送功能,随后独立成为一款即时通讯应用,AIGC 概念走红后,meta 也开始尝试在《Messenger》中添加各种生成式 AI 技术。

紧随其后的是写作辅助工具《Grammarly》和 AI 伴侣应用《Talkie》。后者出自国内 AI 大模型公司 Minimax 之手,于去年 6 月上线,是今年上半年美国市场下载量第一的 AI 伴侣应用。

从类型上看,AI 伴侣应用在榜单上的占比超过四分之一,可见这条赛道的火热程度。此外,上榜的 AI 伴侣应用有不少出自中国厂商之手,除了前面提到的《Talkie》,还有昆仑万维的《linky AI》和作业帮的《Poly.AI》。

值得注意的是,字节跳动旗下的《Cici》也拥有创建 AI 智能体的功能,支持用户自定义属于自己的 AI 朋友。这也从侧面说明,国内厂商目前相对看好 AI 伴侣 这条赛道的发展空间。

为了让从业者更直观了解 AI 应用出海市场的新竞争者分布情况,根据 AppGrowing 国际版 数据监测,我们整理出一份「市场新入潜在竞争者 TOP10」榜单。拿下 TOP1 的是《AI Tutor》,一款专注数学作业辅助的 AI 教育应用,今年 9 月初开始投放,当期展现出极大的投放能力,投放量远超后续几款上榜产品。

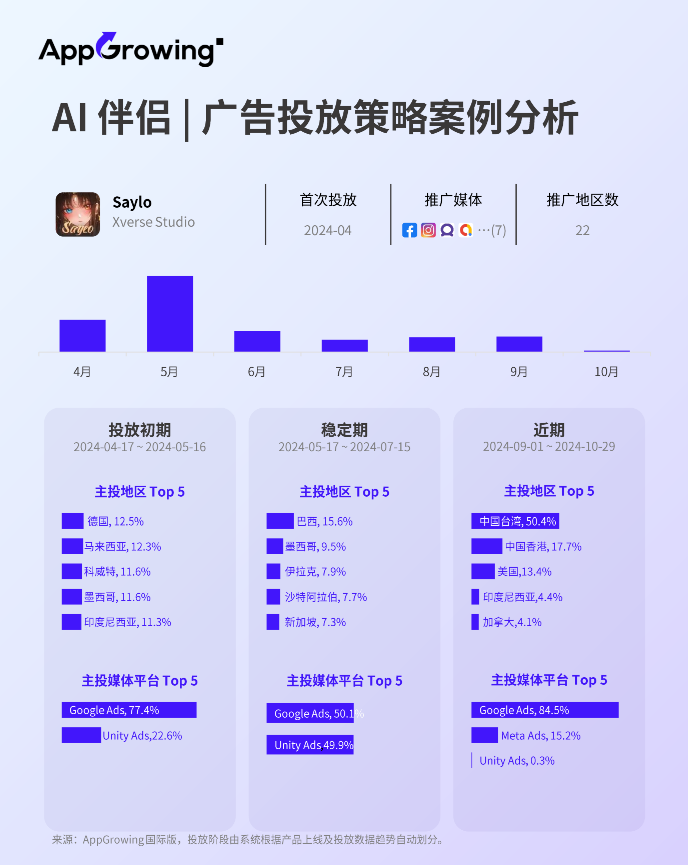

比较值得一提的是排名第三名的《Saylo》,这是一款出自国内厂商元象 XVERSE 之手的 AI 伴侣应用,今年 4 月份开启广告投放,一度拿下中国台湾娱乐榜第一和中国香港娱乐榜第三的好成绩。

案例一:《Saylo》

元象XVERSE 成立于 2021 年,创始人姚星是前腾讯副总裁和腾讯 AI Lab 创始人。去年底,元象XVERSE 发布了中国最大 MoE 开源模型,《Saylo》正是基于该模型推出的应用。

今年 4 月中旬,《Saylo》开始进行海外广告投放,随后一个多月都保持着较高的投放量,但自 6 月起买量动作逐渐减少,到了近期几乎归于沉寂。

根据 AppGrowing 国际版 的「投放阶段对比」功能,我们将《Saylo》的投放阶段分为投放初期、稳定期以及近期。可以看到,在投放初期和稳定期,《Saylo》的投放地区主要以东南亚、拉美和中东等新兴市场为主。

在这两个阶段,尤其是投放初期,《Saylo》主要还是以获取新增为主,因此会有更多资源流向 T3 市场;但到了近期,产品的用户生态已经相对稳定,买量策略也随之转变,由拉新转向维稳,所以《Saylo》削减了大部分 T3 地区的买量投入,仅保留重要市场的投放,中国台湾尤其受重视,占比突破 50%。

在内容创意方面,和大多数 AI 伴侣类应用一样,《Saylo》也将丰富的 AI 角色作为卖点;此外,一些热门素材还会结合真人情景剧,从现实感情维护困难这一痛点切入,突出 AI 伴侣能够更好地满足用户社交需求的特点。

来源:AppGrowing 国际版

案例二:《Fotorama》

《Fotorama》是一款图像生成类应用,首次投放广告时间为 2023 年 9 月,今年上半年,投放力度相对稳定,但下半年又开始发力。从投放地区看,尽管美、法、德和日韩等 T1 市场排名较为靠前,但实际占比并不突出,推测其采取的是「全球通投」的策略,分散了在各个地区市场的投放资源。

内容创意上,《Fotorama》偏好以「真实场景+用户反应」的组合来放大产品的卖点效果和真实性。近期,他们又投放了结合热门动漫滤镜的视频,希望借助更加多元和流行的文化元素吸引更多圈层的年轻用户。

来源:AppGrowing 国际版

篇幅受限,其他维度的产品榜单、更多的游戏案例策略分析,这里就不一一展开,更多内容详见《AI 类应用海外移动广告趋势洞察》完整报告。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦