负债率不等于高风险,仅凭资产负债率单一指标评判企业的风险性,存在较大的局限。

@科技新知 原创

作者丨依曼 编辑丨蕨影

比亚迪单季营收首超特斯拉,却因负债率被贴上高风险标签?

近日,比亚迪披露的三季报显示,比亚迪营收约2011.25亿元,同比增长24.04%,首次超过特斯拉。并且比亚迪三季度毛利率实现环比回升。

只不过在净利润和市值这两项关键指标上,比亚迪和特斯拉还存在明显差距。比亚迪第三季度归母净利润为116.07亿元,特斯拉三季度净利润为21.67亿美元(约合人民币154亿元)。比亚迪发布三季度财报的首个交易日,比亚迪的市值不到特斯拉的六分之一。

或许是因为部分新势力车企经营困境逐渐显露出来,比亚迪的负债率也成了大众关注的焦点。根据比亚迪第三季度财报,这家新能源汽车领军企业的资产负债率高达77.47%。因此,有不少人开始担忧,比亚迪是不是面临债务负担过重的风险?更有甚者将比亚迪和恒大做对比。

事实上,负债率不等于高风险,仅凭资产负债率这单一指标评判企业的风险性显然存在较大的局限。

一位二级市场投资人对钛媒体App表示,资产负债率是评价企业偿债能力的反向指标。但从投资者角度看,一个公司的负债率高其实跟公司质量好坏并没有那么大的关系。

当前,新能源汽车产业正处于前所未有的快速发展阶段。这是一个技术密集、资金密集型的行业,同时也是高度依赖资金投入,企业在研发创新、产能扩充、市场拓展等多个环节上都需要投入巨额资金。

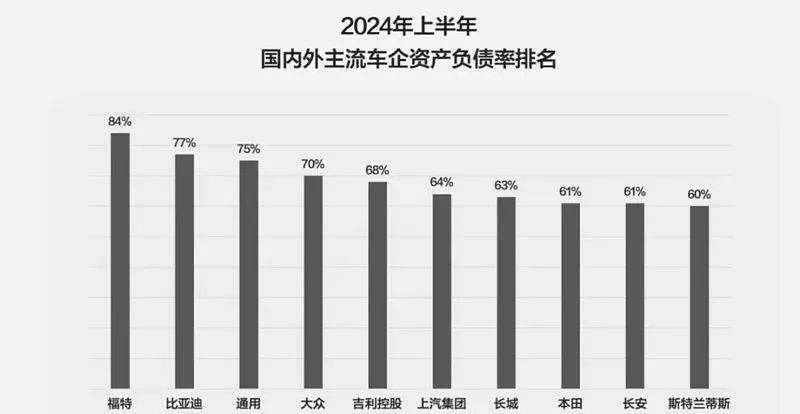

纵观全球汽车企业,大部分厂商的资产负债率都相对较高。

从国外的汽车企业看,福特今年上半年的资产负债率高达84%,通用汽车也达到75%,大众和丰田分别是70%和61%。从国内的汽车企业看,今年上半年,赛力斯的资产负债率为89.02%、北汽蓝谷的资产负债率为85.02%、江淮汽车的资产负债率为69.61%。值得一提的是,被称作黑马的零跑汽车2019年与2020年的资产负债率均超过100%。

再看备受瞩目的全球高端制造业企业,苹果是84%,空客是85%,戴尔与波音则更高,分别达到了103%和 117%。整体看来,比亚迪的资产负债率在行业内保持在较为合理的水平。

相比资产负债率这个空洞数字,负债结构更能反映企业的真实负债情况。企业的总负债中,一部分是经营性负债,就是日常经营过程中的未付款项,属无息负债没有压力,还有一部分是从资本市场的举债,属有息负债存在压力。

2023年,比亚迪向金融机构的借款只有303亿元,这部分债务在总负债占比仅为5%,无息负债占据了总额的逾90%。到了2024年上半年,比亚迪有息负债仅为214亿元,在总负债的占比为4%。不仅占比低,且呈现出逐步降低的趋势。

和同行进行对比,2024年上半年,吉利控股有息负债为860亿,在总负债的占比是19%;长城有息负债为177亿,在总负债的占比是14%。比亚迪的数据已经处于行业低水平了。

值得注意的是,比亚迪2023年财务费用为-15亿元,财务费用中很大一部分都是净利息支出,也就是有息负债产生的利息支出减去货币现金带来的利息收入产生的差额,财务费用为负,说明不仅没有还息的压力,反而还有利息的收入。

有息负债也好,无息负债也罢,还是要评估比亚迪的偿债能力。今年上半年,比亚迪向金融机构的借款为213.53亿元,而同期合并现金及等价物余额542.27亿元,完全足以偿还有息负债的本金。

根据2023年财报,比亚迪经营产生的现金流入为6100亿元,支付供应商货款、员工薪酬等无息负债方面用了4300多亿元,经营性现金流还有1700亿元的净额,根本不存在还不起的情况。

良好的财务状况,使比亚迪能够在最大限度地缩减供应商的结账周期。根据2023年年报,比亚迪与供应商合作的账期是128天。然而,根据Winds数据的一份数据,2023年,32家上市车企的供应商账期平均为189天。

全球范围内,2023年负债最高的TOP1企业当属丰田,负债达2170亿美元,这是基于丰田连年销量超越千万台的巨大生意规模。反观比亚迪能负债5000亿,恰恰体现了其卓越的经营实力。

随着比亚迪的业绩持续攀升、全球化布局加速,高负债率不可避免。在衡量企业主营业务盈利表现的汽车业务毛利率方面,比亚迪高达25.6%。保持高毛利率彰显了比亚迪拥有比其他汽车公司更强的抗风险能力。

何况比亚迪的这些负债大多是伴随着业务增长自然产生,而非通过高风险的外部融资积累。倘若处于转型阶段的比亚迪因为担忧负债问题就放缓创新脚步,那才是本末倒置的行为。

- The end -

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦