韩国是全球游戏市场规模第四大市场,在经历了2023年的低迷后,该市场正在缓慢复苏。其中,作为韩国市场的主流品类,中重度手游的反弹尤为明显。根据 Sensor Tower 数据,2024年韩国市场策略类手游收入同比增加69%,RPG手游则贡献了52%的手游收入。

除了在大盘上的优异成绩,韩国市场还涌现了大量优质的新游和表现强劲的头部手游,前三季度下载量和收入分别达到3.5亿次和37亿美元。本年中,韩国手游市场具体有何表现?头部产品有哪些?该类手游又如何做增长?

01/ 韩国手游市场概况

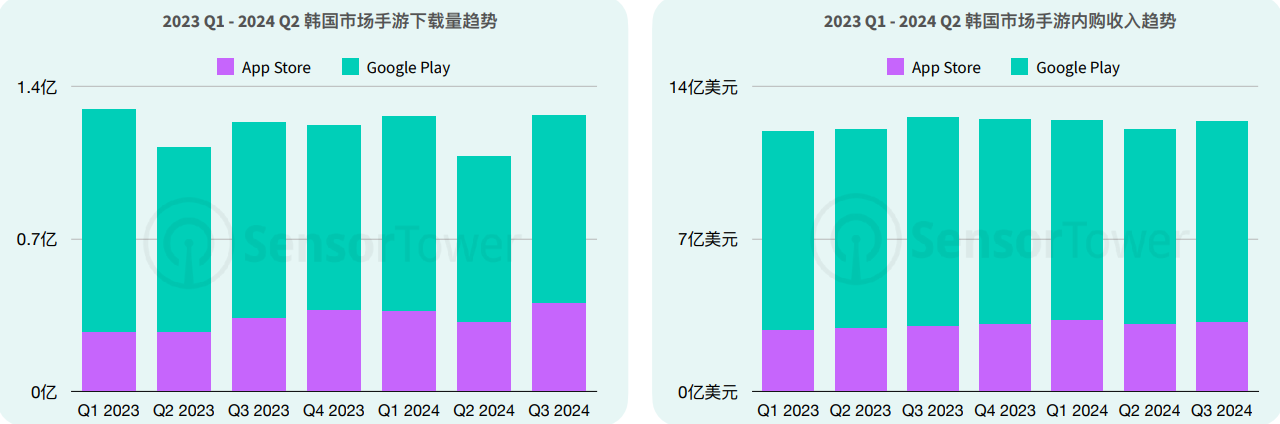

据 Sensor Tower 数据,2024年前三季度,韩国手游市场下载量环比提升17%,下载量达到3.5亿次。在手游收入方面,2024年前三季度收入达到37亿美元,其中第三季度收入微涨3%。从双端来看,Google Play 平台仍占据领先份额,下载量占比达到70%,收入占比则达到75%。

数据来源:Sensor Tower

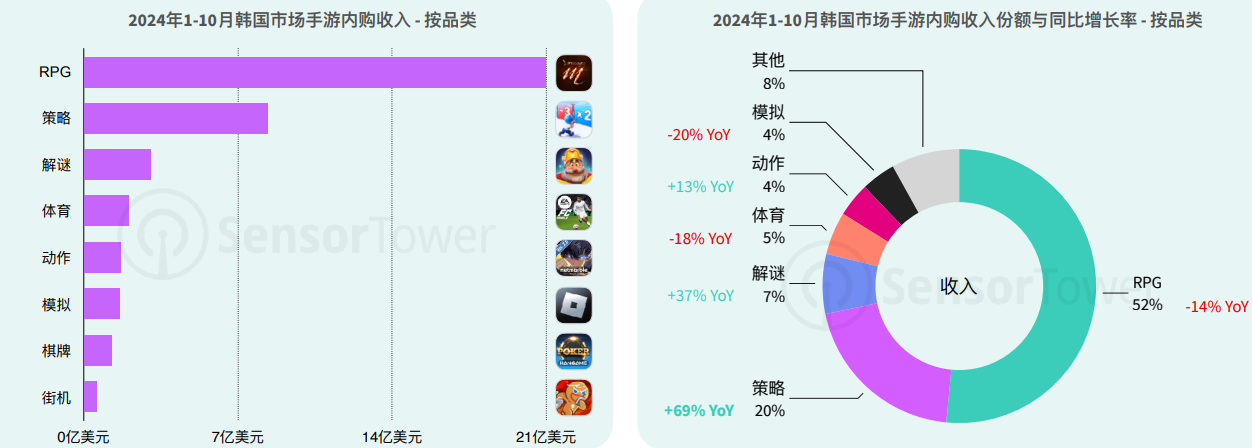

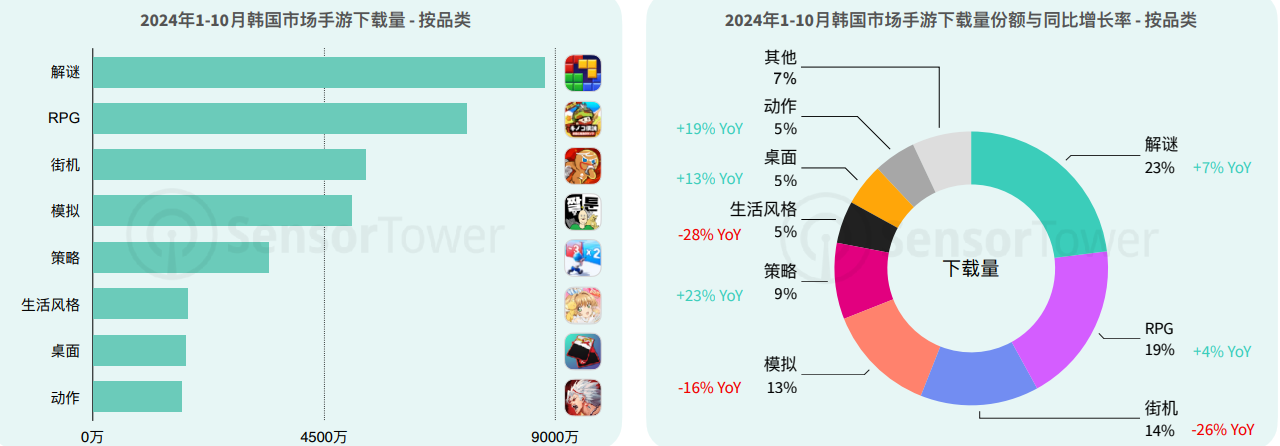

从各品类手游收入来看,以RPG、策略为主的中重度手游品类占据韩国市场的大头。其中,RPG 手游在吸金表现上遥遥领先,2024年1月至10月收入超过21亿美元,贡献了52%的韩国市场手游总收入。但是从增长率上,RPG 手游同比下降14%。而策略和解谜类则分别同比上涨69%和37%。

数据来源:Sensor Tower

从下载量来看,以解谜为首的中轻度手游保持领先地位。解谜类手游在2024年前10个月的下载量占大盘比达到23%,同比增长7%。其次是RPG品类,占比19%,环比增长4%。此外,策略、桌面和动作类手游下载量也均有不同程度涨幅,分别上涨23%、13%和19%。

数据来源:Sensor Tower02 / 头部产品案例分析

2024年韩国手游市场表现活跃,在韩国手游下载榜和收入榜Top100中,分别有17款和45款新游戏冲进榜单。

在收入榜中,中重度手游持续吸金。其中以 RPG 和 SLG 手游表现尤为突出,新游收入榜前10中有8款产品属于该类,而在收入总榜中则占有6名席位。由韩国公司 Netmarble 开发的漫改 RPG 二次元手游《我独自升级: Arise(SoloLeveling: Arise)》》,在韩国收入超过4500万美元位列榜首,并且游戏上线半年内全球吸金达1.4亿美元。此外,两款今年发布的中国出海的 RPG 二次元《鸣潮》和《绝区零》也跻身新手游收入榜前10。

而在下载榜,各品类的表现则较为均衡。由韩国厂商111%发行的融合策略手游《Lucky Defense》跻身新游下载榜榜首和总下载榜第三。

数据来源:Sensor Tower

案例一:《Lucky Defense》

《Lucky Defense》是一款于今年5月份分布的卡通风格的策略手游,全球累计下载量和收入分别约460万次和4700万美元。该手游融合了塔防+合成玩法,采用双人实时匹配的模式,两名玩家需要合作来防守数十轮怪物的进攻。此外,游戏在传统塔防玩法上融入Roguelike,玩家在每局中面临随机的英雄召唤和合成机制,增加了游戏的重玩价值和不可预测性,从而在游戏市场中脱颖而出。

来源:《Lucky Defense》画面截图

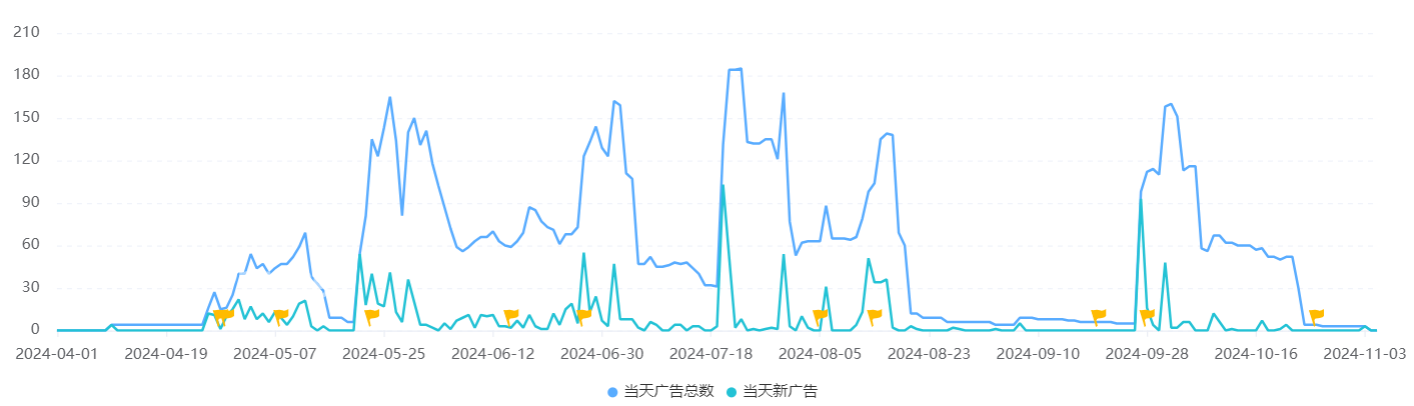

《Lucky Defense》的成功离不开其稳健的买量策略,自上线以来,《Lucky Defense》就保持着日均300组的广告投放。在产品首发的大推期,日均投放广告数更是超过400组,游戏上线仅半个月就获得66万下载量。

数据来源:AppGrowing

案例二:《鸣潮》

《鸣潮》是一款以未来科幻为背景的 RPG 动作手游,以其独特的角色设计、丰富的战斗系统和高度自由的探索玩法为特色,同时结合了动作游戏的爽快打击感和角色扮演游戏的深度养成,为玩家提供了一个充满挑战和探索乐趣的虚拟世界。该款手游一经上线,便引起非同凡响。

来源:《鸣潮》

在买量方面,《鸣潮》自5月份上线韩国市场广告投放数有明显飙升,高峰期日投放广告数在120组以上。目前《鸣潮》在韩国月活在22万以上,月流水超过1000万人民币。

数据来源:AppGrowing

尽管中重度手游在仍在韩国市场中占主导地位,但从趋势来看,轻量化和融合玩法则蕴含更多的可能性。

以收入榜第二的《Last War:Survival》为例,该游戏在买量素材中主打休闲副玩法,并将这些玩法深度融入到游戏核心玩法设计中。通过将休闲玩法作为核心玩法之一,游戏减少了传统 SLG 中重度策略部分的占比,并大大拓宽了其用户圈层。《Last War:Survival》上线至今,已经过去一年时间,但仍表现出很强的生命力,该游戏在2024年(1月-10月)韩国收⼊环⽐增⻓33 倍,达到2.5亿美元,占全球总收⼊的21.4%。

03 / 中重度手游如何做增长

中重度手游一直都是广告买量的大户,据广大大数据显示,RPG 和策略类手游在2024年上半年中是投放力度最大的手游类型,手游月均广告量分别排在第一和第二位。然而,如何有效地进行广告买量?如何选择适合的投放渠道?依旧是广告主关注的关键。

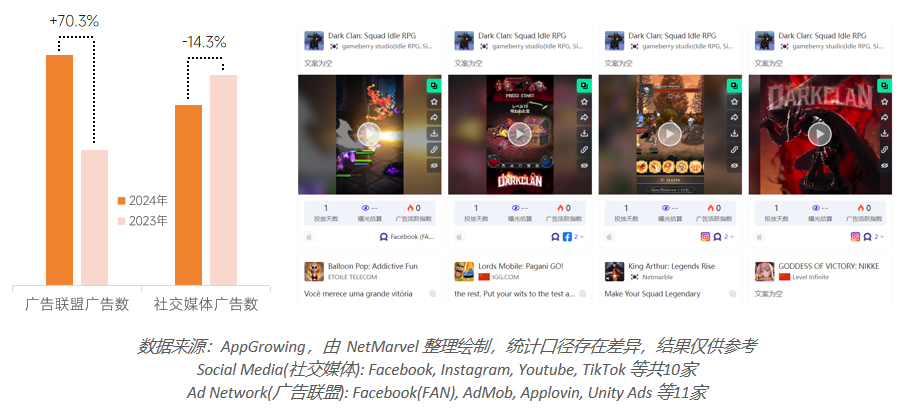

根据 AppGrowing 数据,相较于过去仅依赖大媒体的单一投放方式,广告主的买量策略在近年来发生了显著变化。2024年1月至10月期间,广告联盟(Ad Network)的广告数量同比增长了70.3%,而大媒体渠道的广告量则下降了14.3%,广告联盟渠道的实现强劲反超。

如今,广告主正逐步摒弃把所有鸡蛋放在同一个篮子里的传统策略,转向更加灵活且多元化的买量方式。

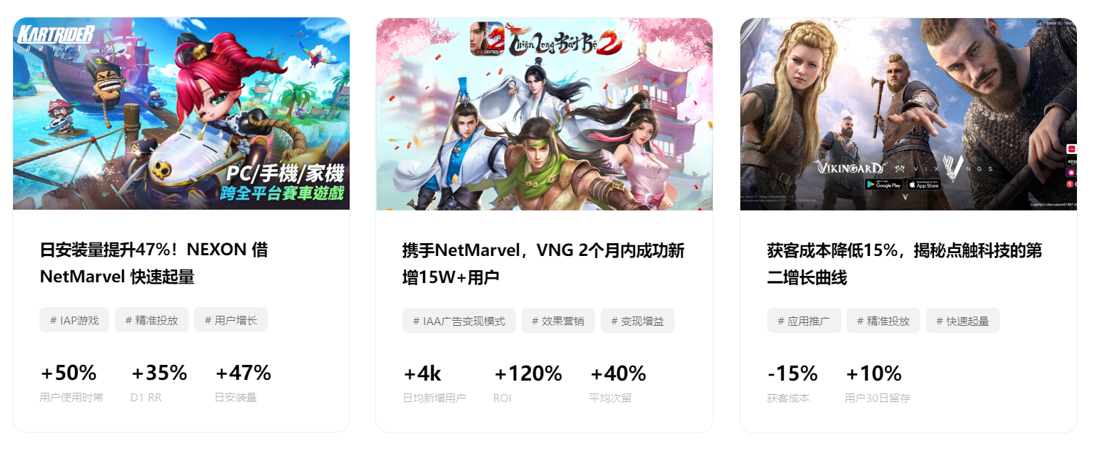

作为效果营销行业的领先服务商,NetMarvel 为广告主提供一站式的产品增长解决方案。目前,NetMarvel 汇集了全球丰富的 IAA 和 IAP 产品流量,覆盖游戏、工具和社交等多个领域,累计月活跃用户数超过1亿。并且,通过利用自研算法技术,能帮助广告主构建高效的用户获取模型,聚焦高价值 ROAS 目标,并精准锁定优质目标用户。

除此之外,NetMarvel 还拥有丰富的直播流量资源,与100多个本地直播团队合作,覆盖游戏、社交等多层次领域,能够帮助广告主匹配受众吻合的直播流量,通过更优的预算快速起量,实现产品规模化增长。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦