前三季度业绩止跌回暖,海天味业如何应对终端需求的变化,将是新管理层面临的重要课题。

作者:许诚浩 编辑:RBF内容组

出品:零售商业财经 ID:Retail-Finance

11月5日晚间,海天味业(603288.SH)公告,公司监事何涛于近日收到广东证监局出具的《行政监管措施决定书》。何涛作为公司监事,其证券账户在2024年9月24日至10月18日期间买卖公司股票,构成短线交易。广东证监局决定对何涛采取出具警示函的行政监管措施,责令其购回卖出的公司股份。

就在不久前(10月28日晚间),海天味业发布了2024年三季度财报。财报显示,公司前三季度实现营业收入203.99亿元,同比增长9.38%;归属于上市公司股东的净利润48.15亿元,同比增长11.23%。

连续三年受挫后,酱油茅海天味业终于迎来了业绩反转,而这也是公司新的女掌门人上任后交出的首份成绩单。

此前亦有消息传出,海天味业正在考虑在香港二次上市,可能筹资至少15亿美元。据悉,海天味业正在跟顾问商讨在香港发行股票的可能性,可能在明年上半年上市,目前该商讨仍在进行,募资规模将取决于市场状况。

值得注意的是,海天味业最新财报显示,公司流动资产高达281.53亿元,而短期借款和一年内到期的流动负债仅为57.23亿元。

在如此充裕的现金储备下,公司考虑二次上市融资的举动令人费解,有业内人士对此分析称,海天味业被传赴港二次上市,大概率是为出海及全球化做准备。

作为中国市场上调味品行业的领头羊,海天味业近期二次上市传闻、高管团队新老交棒等系列变动引发了市场的高度关注。业绩层面虽一时扭亏,但市值缩水、竞争对手威胁等多重挑战尚存,海天味业如何在变革中重塑增长、实现破局,仍有待观察。

01 能否在港股重新翻红?近来的业绩逆转,得益于海天味业在品牌营销、渠道布局等方面的持续发力。

2024年上半年,海天味业财报显示其销售费用显著增长21.66%,归因于人工、广告及市场推广成本的增加。

无论是《撒贝宁科普课堂》中种草海天产品,或是赞助综艺《吐槽大会》,海天酱油积极拥抱新渠道、新媒体,利用微博、微信、抖音、快手等平台开展线上互动营销。例如,通过海天厨房推出一道酱油菜栏目,向消费者展示产品用法。海天通过加强线上布局,以数字化营销工具提升用户触达能力,放大品牌声量。线上渠道的增速较快,无疑是为公司的业绩增长提供了新的动力。

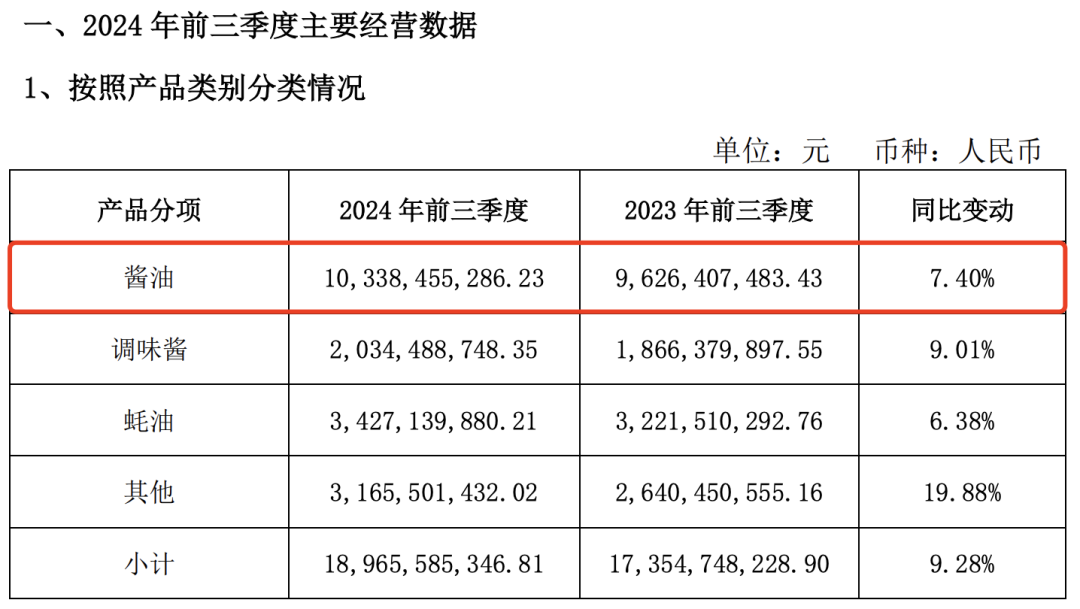

此外,公司有效利用大宗商品价格回调契机,成功减轻了成本压力,进而提升了整体盈利能力。于是,海天味业的主力产品,如酱油、蚝油等,在报告期内增速回升。酱油作为海天味业最重要的业务,前三季度销售已突破百亿大关,实现营收的大幅增长。

图源:海天味业财报

除了传统业务的稳健增长外,海天味业在多元化发展上也取得了显著成效。根据2024年度中期财务报告,公司非传统主营产品类别(涵盖醋类、料酒及新开发的饮料等)实现了营业收入21.46亿元,同比增长率高达22.31%,这一增速远超传统产品类别,也彰显了公司在多元化布局上的强劲动力。

以在饮料业务板块的跨界探索为例,海天味业展现出了一定的市场敏锐度与创新力。公司精心推出的海天纯系列纯净水,以及针对夏季消费旺季特别设计的柠檬茶饮料和谷物坚果混合饮品等新品,对当前市场对健康饮品日益增长的需求趋势进行捕捉。提升公司在多元化市场中的竞争地位。

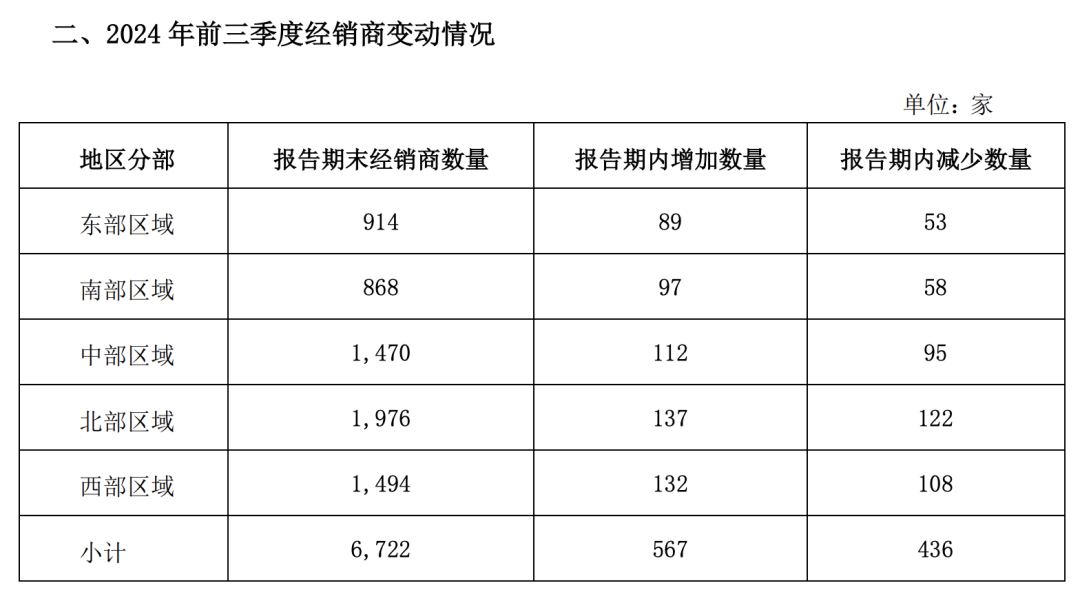

从近一年的动作来观察,海天味业已显现出摆脱低谷期的趋势,但也面临不小挑战,如经销商数量的频繁更迭、渠道效率升级的阵痛等。

截至2024年9月30日,海天味业经销商总数6722家,但在2021年巅峰时期这一数据为7430家。

图源:海天味业财报

作为调味品行业的龙头企业,其营收和市场份额在很大程度上依赖于经销商网络的覆盖和运营效率。伴随着经销商数量的减少,海天味业采取了一系列措施,如加强对经销商的筛选、培训和支持等。

在渠道效率升级方面,一方面新兴渠道的发展需要投入大量的资源和资金进行建设和维护;另一方面,传统渠道与新兴渠道之间的协调和整合也是一个复杂而困难的过程。

若能成功赴港二次上市,对海天味业而言,意味着其融资渠道的进一步拓宽,能筹集到更多资本以强化运营和扩张策略,再者其多元化战略也将获得更多的试错空间,有机会推出下一个可持续成长的核心产品;三来此举也有利于海天味业加快出海行动,布局全球化。

但硬币的另一面也不容忽视,被传出赴港上市消息后,海天味业股价也大幅下跌。这背后的原因不外乎港股和A股有不小的差别,前者对股东减持要求没有后者多,因此也更容易发生减持行为和外资做空。此前,安井食品、绝味食品传出赴港上市消息后,其A股股价均发生下跌。

现金流入账承压,再联系港股上市融资更加便利,或许可以解释海天味业赴港上市的直接目的。但事实上,海天味业当下更重要的命题是拓展市场、筑牢品牌护城河,以提振自身在资本市场的表现。

02 内忧外患,变革迫在眉睫回看海天味业内部变化,今年9月,原公司副董事长兼执行总裁程雪升任公司董事长,海天味业悄然完成了高管团队的新老交棒。

此次企业管理层的调整,对女掌门人程雪来说,多少有些奉命于危难之间的意味。程雪也在股东大会上表示:最难的问题是要与时间赛跑,把多年积累的优势进行迭代、放大、升级和转型。

在经营管理层面,海天味业要做的是将优势放大,劣势缩小。

2022年9月,有媒体爆料称国内售卖的海天酱油含食品添加剂,例如三氯蔗糖、苯甲酸钠、谷氨酸钠……而日本售卖的一款海天酱油的标示只有水、大豆、食用盐、砂糖、小麦,这场风波让海天味业深陷重大信任危机,甚至至今其仍未完全摆脱食品安全危机,产品变质、有异物、出现蛆虫等消费者投诉并不少见。

虽然这种踩着国家标准线来实行两面三刀背刺做法的品牌也远不止海天一家,但海天作为本土国民品牌,在国内市场几乎占据整个海天大盘,仰仗国内消费者信任得以发展的海天,显然没有后路、更没有能力抵抗这场信任危机。

不仅如此,海天味业的多元化产品矩阵基本无法离开主业产品独立行走,就拿其跨界饮品来说,市面上几乎很难见其身影,更不用提贡献稳定增长了。

从收入结构来看,海天味业主要分为酱油、调味酱、蚝油及其他品类。也就是说,除三大品类外,剩余品类均被划为其他。2023年其他品类收入34.99亿元,同比增长19.35%,是唯一增长的品类。但其营收仅占食品制造业的15.34%,毛利率为21.88%,低于三大品类。

整体来看,海天味业在多元化发展战略的实施中驱动力显著匮乏,除酱油优势外,尚未形成新的产品竞争力。反观赛道中的其他玩家,李锦记、厨邦、金龙鱼、老才臣等品牌也纷纷展开了多元化布局,力求在激烈的市场竞争中稳中求进,打造出另一条增长线。此外,主打零添加概念的千禾酱油也在海天味业的公关危机中趁势崛起。

笔者查询发现,在淘宝店的销量对比上,千禾味业的销冠酱油产品在数据上居然是海天的三倍。

图源:淘宝

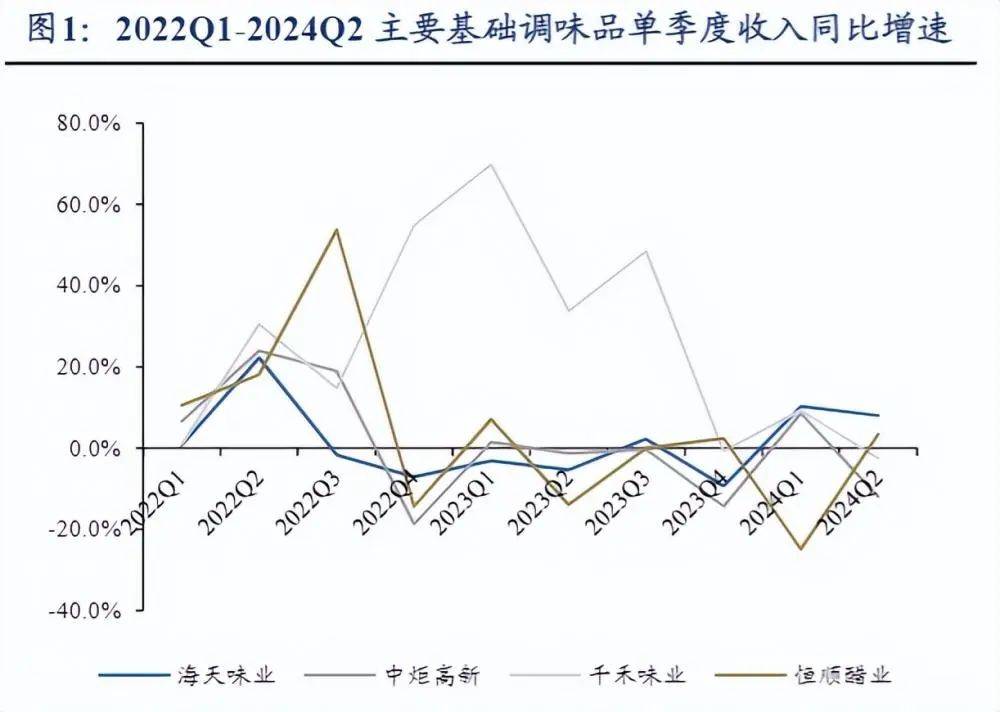

而在收入增速上,海天也并未与同行们拉开差距,甚至整体显现出更低的水平。

图源:Wind,东吴证券研究所

就海天味业当前的运营态势而言,虽然业绩短期向好,但内忧与外患仍潜伏在其未来发展中。

针对调味品行业的健康化新趋势,海天味业近年来推出了零添加、有机系列、减盐系列等产品,但由于缺失先机,相对同质化的产品并不能帮助品牌在消费者心中塑造海天味业的健康形象。

海天味业又将破局点放诸跨界,且近三年共计推出过20余款跨界产品,涵盖众多细分领域,但这些产品大多在利用现有的渠道资源或供应链资源去跟随热度,除品牌价值附加,竞争优势并不显著。

以酱油味冰淇淋为例,撒贝宁在《撒贝宁科普课堂》中评价其味道类似干炒牛河。如此小众化的产品,即便能在短期内凭借着热度保持一定的销量,但长期来看,并不能成为海天味业的稳定增长点,反而浪费其他有增长潜力的产品获得曝光宣传的机会。

图源:网络

海天味业试图以扩大其其他业务知名度,来确保消费者不会因持续的产品创新而感知到企业在调味剂领域的专业性有所削弱,可其他产品仅贡献了26.67%的毛利率,即便产品线众多,为跨界而跨界之举也无形中增加了运营成本。

在经历显著的业绩波动后,海天味业当前承载着新的战略使命,赴港二次上市或许意味着公司将眼光投向了更远处,只不过更大的布局和规划也需要更为稳健、更有增长潜力的盘子来支持。

现阶段,海天味业初步脱离泥潭,后续若无法开拓新的增长点,无法消除品牌信任危机,仍将面临股价、口碑双跌的风险。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦