文│松果财经

对于一些从事航空器维修、建筑施工以及应急防灾等特殊场景和极端环境的人来说,照明设备便是他们的护身符。而在业内,这些护身符被统称为专业移动照明工具,相关市场经历了从无到有,其中一些企业也走到台前。

比如,厦门东昂科技股份有限公司(以下简称东昂科技)便是专业生产、研发和销售此类照明设备的一家企业。

近期,东昂科技在北交所的上市申请获得受理。而这并非是东昂科技首次向资本市场发起冲击。一年前,东昂科技曾撤回了向深交所创业板递交的上市申请。

那么,一年后,重返资本市场的东昂科技,又多了几把刷子?

瞄准海外,东昂科技代工业务还有多大发展空间?

北美和欧洲,一直是我国专业移动照明工具企业的必争之地。

据中国照明电器协会披露的信息,北美和欧洲分别是我国照明产品出口全球的第一、二大市场,2023年前11月,我国照明产品出口到北美、欧洲市场的金额占比分别为25%、24%。

而早些年,为了争夺这两大宝地,国产照明企业们多以代工外贸的经营模式为主。东昂科技便是参赛选手之一。

经营模式上,招股书显示,2020-2022年以及2023年9月底(以下简称报告期内),东昂科技主要采取ODM经营模式。在该模式下,公司自主研发和设计,根据客户需求生产产品并销售给品牌客户。另外,公司有少量业务通过OEM模式开展。在该模式下,由客户主导产品设计方案,公司提供合理化建议并最终负责实现客户的需求。

招股书显示,报告期内,东昂科技营业收入分别为1.78亿元、2.63亿元、2.31亿元及1.60亿元。其中,海外营收占比较高。招股书显示,公司主营业务收入中境外销售占比分别为99.31%、98.88%、94.64%和98.04%。

另外,据了解,在北美市场份额排名第二的实耐宝,在欧洲市场份额分别排名第一、第二的百耐和伍尔特,是东昂科技收入的主要来源。

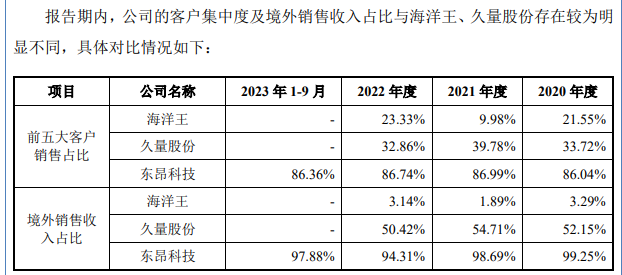

报告期内,公司对实耐宝、百耐、伍尔特的销售收入合计占比分别为81.41%、82.59%、78.77%和80.17%。客户集中度远高于东昂科技自选的A股上市同行业可比公司——海洋王和久量股份。

重要客户背书下,东昂科技在细分领域也具备了一定的市占率。招股书显示,东昂科技在专业移动照明工具市场的市占率为8.37%,高于海洋王和久量股份的5.62%和2.18%。

总体来看,东昂科技已在海外市场取得一定成果,不过,结合行业环境变化来看,东昂科技的代工和外贸或不是长久之计。

具体而言,近年我国照明外贸行业一直面临着下行风险,据中国照明电器协会披露的信息,2023年11月,我国照明行业出口额约49亿美元,同比下降3%,环比10月出口增速降幅收窄16个百分点。

在这样的背景下,东昂科技单一代工业务的发展也较为受限,容易受到下游需求影响,走上新的发展道路的必要性已然凸显。

而论及代工企业的转型,一般而言,打造自有品牌、提升行业地位无疑是重点发力方向。但打造品牌并非易事,据了解,目前国内专业移动照明工具行业集中度偏低,竞争较为激烈,且STANLEY、实耐宝、百耐、伍尔特等大型跨国公司已占据重要地位。另一方面,要想形成自有品牌优势,资金和人力投入必不可少。

这种情况下,东昂科技后续又该如何发力,以穿越行业周期?

高端+智能,东昂科技的下一个舒适区?提升产品力,或是东昂科技未来的核心目标,只有形成一定的产品优势,才有希望从激烈的市场竞争中冲出重围,并持续带动需求。而产品的研发设计受到行业趋势和市场需求的影响。

可以看到,近几年,智能化一直是照明行业的发展关键词,相关条件也已经具备。

技术方面,据悉,智能照明是指利用物联网技术、有线/无线通讯技术、电力载波通讯技术、嵌入式计算机智能化信息处理、节能控制等技术组成的分布式照明控制系统,实现对照明设备的智能化控制。目前来看,随着企业的不断攻关,相关技术已经日趋成熟,产品层面的低能耗、低延迟、多设备连接等特征已然具备。

市场需求方面,用户对企业运用智能化手段破解行业痛点提出更高要求。比如,传统的LED光源在视觉效应上存在短波蓝光对视网膜造成损伤的问题,在非视觉效应上则带来生理节律失调等问题。这种情况下,人因照明概念应运而生。

据悉,人因照明包含全光谱光源、模拟阳光的智能控制系统、自然光采集系统等要素,可降低有害短波蓝光比重、缓解视觉疲劳等。随着用户愈发追求人因照明,行业智能化升级也需加快步伐。

另外,值得一提的是,当前用户也需要专业移动照明工具在基本的照明功能外,还具备红外感应、蓝牙防丢、手机APP组网控制、无线充电、音箱等功能模块,正如普华有策的一份报告所揭示的,专业移动照明工具逐渐朝着功能集成化的方向发展。

这样的趋势下,相关企业重点发力智能产品打造也成为必然,一片蓝海也呈现眼前。中商产业研究院发布的《2023-2028年中国智能照明行业市场前景预测及未来发展趋势报告》显示,2023年我国智能照明市场规模将增长至425亿元,2024年有望达479亿元。

回归到东昂科技身上,其目前重视研发、加码高端,或也深埋了一条智能化主线。

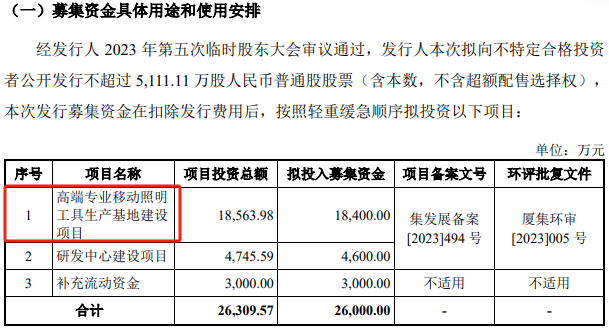

招股书显示,本次IPO,东昂科技拟募资3.85亿元。其中2.55亿元用于高端专业移动照明工具生产基地建设项目,0.83亿元用于研发中心建设项目,剩余0.47亿元用于营销网络建设项目。

而在高端化、智能化方面,东昂科技其实也已经具备了一定的技术基础和人才基础。

招股书显示,2019-2021年,东昂科技的研发费用分别为854.6万元、781.1万元、1194.51万元,2020年和2021年的复合增长率达15%;截至2023年9月30日,公司拥有研发人员共计49人,占公司总人数的16.61%;公司共拥有境内专利235项及境外专利12项,其中境内专利包括发明专利9项、实用新型专利131项、外观设计专利95项。

不过,从专利类型数量上来看,由于代工模式的影响,东昂科技产品研发中的高技术含量还有待提升。尤其是在行业竞争持续加剧的情况下,据悉,久量股份计划在已有LED照明和移动家居小电器的产品系列基础上,深化产品设计开发、推进智能化升级,以提供高品位的LED照明应用产品和小电器产品。

另外,东昂科技往高端智能进化的过程中,成本压力也不可小觑。招股书显示,报告期内,东昂科技毛利率分别为44.76%、41.94%、36.96%和34.00%,呈现下滑态势。这一定程度受到原材料价格上涨影响。数据显示,2022年1-6月,公司电源类、五金类、塑胶类、包材类等原材料价格分别上涨11.10%、5.07%、17.19%、8.42%。

可以说,未来东昂科技还有一场硬仗要打。不过,其当前的发力方向,也给资本市场提供了一定的想象空间和信心来源。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦