两条腿走路的华润饮料,

福兮祸兮?

@港股研究社原创

作者丨土耳其热气球

在投资者眼里,需求刚性强、几乎不可能被淘汰的产业往往被视为日不落产业,若从细分板块审视,饮用水无疑是一个具有代表性的赛道。农夫山泉的掌舵人钟睒睒曾坦率表示:我投身的是一个永恒的产业,因为人们永远需要喝水,这是不可或缺的。

历经多年发展,这个日不落产业已经形成了相对稳固的竞争态势。根据灼识咨询的报告,在包装饮用水市场中,农夫山泉与华润饮料占据了领先地位,两者的市场份额总和超过了40%。

近日,华润饮料也终于圆梦登陆港交所。华润饮料(02460.HK)公告,公司全球发售3.478亿股股份,每股发售价为14.50港元,所得款项净额49.02亿港元。华润饮料开盘首日,高开高走,首日收盘涨幅超15%,报16.68元。然而好景不长,次日华润饮料股价未能保持向上势头,截止24日收盘,跌幅达到9.59%

从华润饮料的招股书来看,2023年华润饮料售出逾146亿瓶怡宝品牌水产品。按零售额计,2023年,华润饮料在中国饮用纯净水市场排名第一。如此来看,饮用水买卖确实是一门堪称现金牛的生意。

01 营收连续三年上涨,好一门现金牛生意众所周知,华润饮料以怡宝品牌为中枢,主攻纯净水赛道。整体业绩表现上,华润饮料也走出了一条持续的增长曲线。

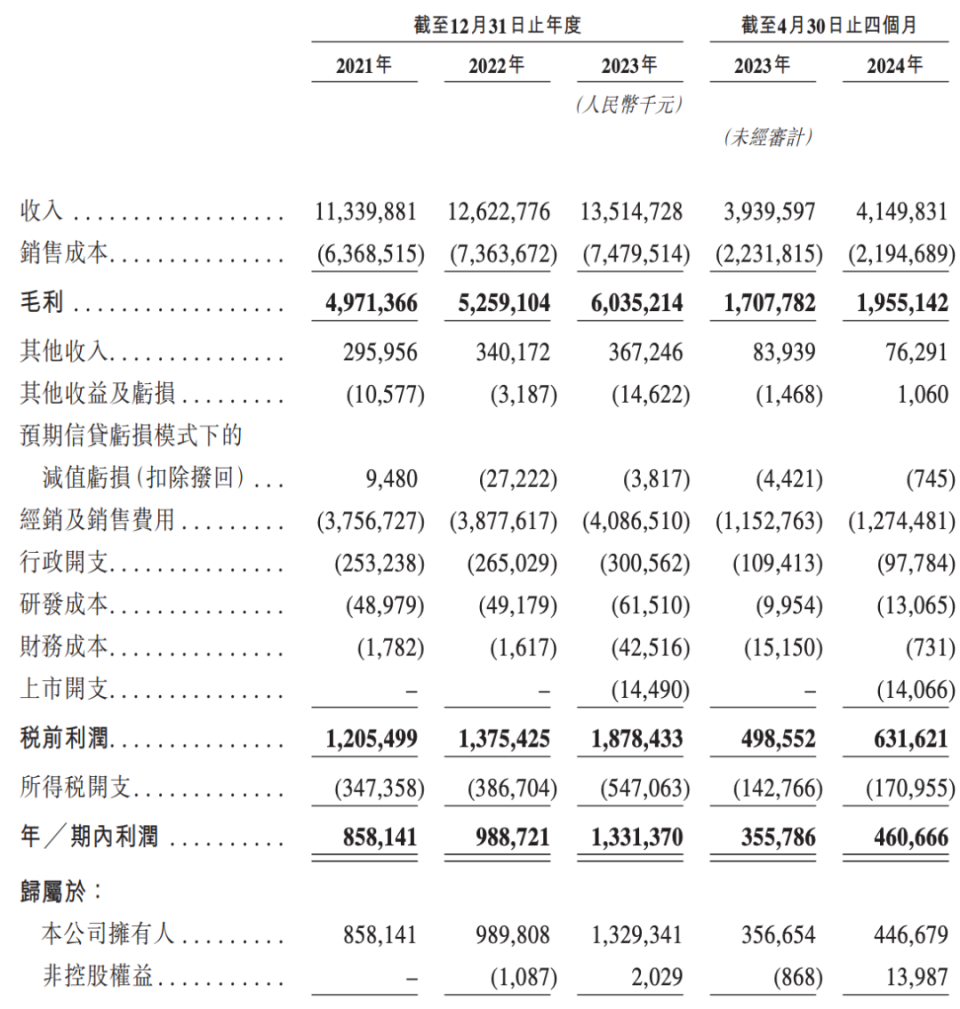

招股书显示,2021年、2022年和2023年,华润饮料的收入分别约为113.40亿元、126.23亿元和135.15亿元,复合年增长率为9.17%,实现稳健增长。2024年前四个月,该公司的收入为41.50亿元,较2023年同期的39.40亿元增长5.3%。

盈利方面,2021年至2023年,华润饮料的净利润分别为8.58亿元、9.89亿元和13.31亿元,复合增长率为24.6%;2024年前四个月,该公司的收入亦录得净利润4.61亿元,同比增长29.5%,盈利能力得以进一步巩固。

图源来自招股书

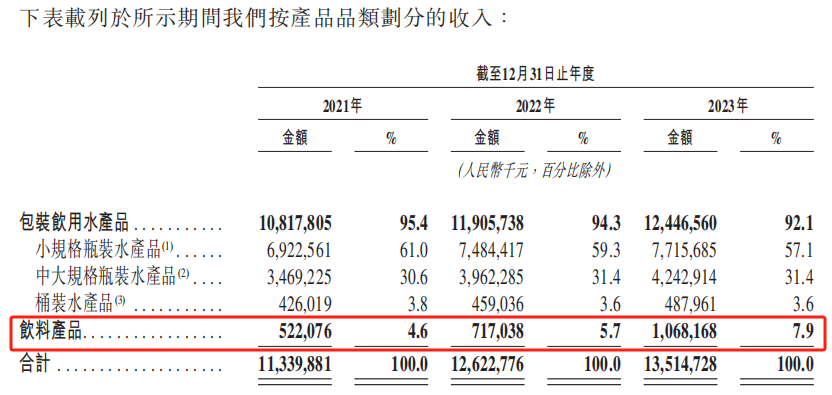

从产品结构的角度观察,招股书显示,华润饮料的包装饮用水产品收入分别为108.18亿元、119.06亿元、124.47亿元和37.21亿元,占比分别为95.4%、94.3%、92.1%和89.7%。

根据灼识咨询所发布的报告,华润饮料的明星产品——怡宝饮用纯净水,在2023年实现了395亿元人民币的销售额,稳居中国饮用纯净水市场的领头羊地位。

细致划分来看,包装饮用水的各个细分领域均实现了稳定的增长。特别是小规格瓶装水产品,其市场占有率持续高企,连续三年维持在60%左右波动,而营收总额则从2021年的69.23亿元人民币增长至2023年的77.15亿元人民币。

这一持续增长的背后,离不开华润饮料与经销商之间长期稳定的合作关系,以及遍布全国的庞大零售网点的有力支撑。招股书披露的信息显示,华润饮料在全国范围内已拥有超过1,000家的经销商合作伙伴,同时零售网点数量也已累积超过200万个。

截至2023年12月31日,华润饮料的一线销售人员队伍已超过8700人。根据灼识咨询的资料,从团队规模和销售效率两方面来看,华润饮料都是国内即饮软饮行业中自有销售团队实力最为雄厚的企业之一。

这主要是因为,饮用水作为人们日常生活中的必需品,在确保口感优良、定价统一的基础上,关键在于广泛铺设终端销售网点,并保障购买的便捷性。

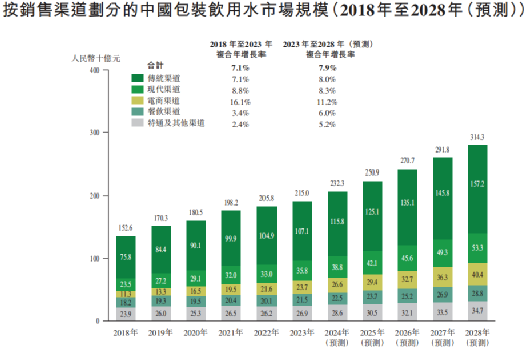

按销售渠道来划分,虽然电商渠道的增长速度最快,但传统渠道和现代渠道依然占据着市场的主导地位,且市场规模呈现出持续扩大的趋势。

来源:灼识咨询报告

整体来看,华润饮料在饮用水这一基本盘中已经基本站稳脚跟,稳中有进是近几年的主旋律。

02 两条腿走路的华润饮料,福兮祸兮?随着消费者生活品质的提升,常规的瓶装水已难以满足部分消费者的多元化需求,他们愿意为高品质的水支付品牌溢价,促使即饮软饮企业探索新的发展方向。

灼识咨询发布的报告显示,2023年我国中茶饮料、果汁类饮料及碳酸饮料的市场规模分别为1434亿元、1247亿元和1232亿元,并预测在2023至2028年间,这三个领域的复合年增长率将分别达到7.2%、5.6%和2.7%。

此外,海通国际的研究报告指出,在茶饮料领域,2023年康师傅和统一分别占据市场前两位,合计约占45%的市场份额。

华润饮料也没有松懈,早已开始实施综合性布局,尝试水与饮料并重的策略,以此寻求市场增量。这一战略调整,通过怡宝品牌传递了新的市场信号。

具体策略上,招股书显示,华润饮料目前拥有怡宝、至本清润、蜜水系列、假日系列及佐味茶事等13个品牌的产品组合,共计56个SKU。在初期,华润饮料采用多样化的产品组合策略,覆盖中国即饮软饮市场的核心品类,如包装饮用水、茶饮料及果汁类饮料等。

招股书还显示,在饮料业务方面,报告期内分别实现了5.22亿元、7.17亿元、10.68亿元和4.29亿元的收入,占比在2024年前四个月首次突破10%。尽管2024年初毛利率出现小幅下滑,同比下降1个百分点至31.0%,但主要由于饮料产品组合变化导致平均售价下降所致。

图源来自招股书

从业绩来看,细分品类迎合市场需求,饮料板块业务开始小有起色,但就长期而言或许并不乐观。

这主要因为现在的饮料赛道,新锐品牌入场,给大品牌带来不小的冲击。不少新锐品牌从线上电商入手,通过小红书种草、社群传播、网红带货等一系列打法,迅速攻城略地。

再加上传统品牌渠道思路根深蒂固,前期的起家多靠传统的宣销手段,以及线下来触达终端消费者,品牌声势的打造上明显弱于新锐品牌。

而传统品牌形象固化严重,消费者认知难以转变。比如喝碳酸饮料人们首先想到可口可乐和百事可乐;喝凉茶人们首先想到王老吉和加多宝等等。同时,同质化严重,传统品牌较难形成独特鲜明的品牌特色。

而且,随着消费者健康意识的增强,他们对饮料的需求已扩展到配方原料透明、营养成分直观、减少糖分摄入等方面。例如,在选择茶饮料时,英敏特消费者数据显示,有75%的消费者会选择无糖或低糖的产品。

因此,紧跟消费风向布局的品牌有望获取更大的市场增量。华润饮料对此也有所布局,如推出的佐味茶事就瞄准了健康饮料赛道,主打0糖、0脂、补充膳食纤维的卖点。

面对外部的重重挑战,华润饮料要想在饮料市场站稳脚跟,仍需紧密拥抱市场。这既需要产品定位精准,切中市场核心需求,也需要企业持续加大研发和渠道建设的投入。

《2022风味预测》指出,放纵的全球风味增长迅速,亚洲、中美洲和中东的风味将成为热门。而姜口味、蘑菇口味、人参口味等饮料的出现,则更好地满足了消费者对提升免疫力、抗氧化和促进肠胃蠕动的健康需求。

综上所述,创造新品类首先要找到与消费者心智相契合的认知特点。只有在充分了解消费者心智特点,并从消费者的角度出发进行思考时,才有可能成功推出新品类。

03 屈居老二,多年以来的心病只是,饮用水与饮料业务均呈现亮眼战绩的华润饮料,纵横饮用水市场多年却一直有一块心病,屈居老二多年,如今如愿上市,依旧与农夫山泉有着不小的差距。

2021年、2022年和2023年,农夫山泉的收入分别为296.96亿元、332.39亿元和426.67亿元,净利润分别约71.62亿元、84.95亿元和120.79亿元。

这背后,水源选材的不同或许是关键原因之一。《2022矿泉水消费趋势年度报告》显示,矿泉水、饮用天然水和纯净水的销售额同比增速分别为43%、35%和31%,纯净水消费增速垫底。同时,在国外瓶装水市场上,85%以上的产品为矿泉水,且天然矿泉水的品质更优。

因此,水源选材的受欢迎程度不同也对华润怡宝想要更进一步形成一定阻力。福兮祸兮,水源选材带来阻力的同时也给华润饮料创造了利好。

从成本角度看,矿泉水成本最高,除了运输成本外,还包括水源地维护成本和向国家缴纳的矿产资源开采税费。天然水的成本次之,主要包括水源地的加工处理、以及较高的运输成本;纯净水成本最低,主要成本在于加工处理和运输。

受益于成本相对较低,盈利方面,华润饮料的毛利也呈现稳步增长。尽管较农夫山泉仍有差距。相关数据显示,2021年、2022年和2023年,农夫山泉的毛利率分别为59.5%、57.5%和59.6%,高出华润饮料超过10个百分点。

同期,农夫山泉的净利率分别约24.1%、25.6%和28.3%,也相对高于同期华润饮料的7.6%、7.8%和9.8%。

与农夫山泉正面交战多年,华润饮料携怡宝正式踏上了资本市场的舞台。稳健的业绩表现无疑为这份招股书增色不少。现阶段的业绩稳健性已经得到验证。但随着双方交战的愈演愈烈,华润饮料的多元化布局势必要再上一层楼,才能打好多元化这张牌。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦