来源:价值事务所

在上周的文章疯了!惊天大逆转,拐点简直不能更明显,随时暴力反攻,吃肉行情即将开启中所长有讲,全球乃至国内的生物医药行业马上要迎来新一轮的周期,正如当初标题说的随时暴力反攻,站在当下,无论如何,都不应再悲观了,应该乐观甚至狂热起来。

在那篇文章中,我们主要就全球生物医药投融资回暖、头部CXO订单爆涨以及国内头部大药企自身业绩、管线兑现情况进行讲解,至于生物医药行业为什么和投融资情况、全球利率环境息息相关,在更之前的文章迎来史诗级大利好,历史最低位,暴力上攻一触即发,未来两年领涨全球中讲过,这里不再复述。

本文我们继续就AI可能给生物医药行业带来的革命性效率提升影响、中国创新药实力暴涨/出海逻辑加速兑现以及国内政策,继续探讨生物医药产业即将开启的惊天大反转。

01AI可能带来的革命性影响JPM年会是医药行业一年一度的盛事,每年这个时候,全球的生物医药产业人都会从四面八方赶来,在会上向大家汇报自家的研发/项目进展,当然,这样的盛会上也免不了手握重金的资本爸爸寻求机遇。

会议第一天,AI芯片制造龙头英伟达便在JPM召开发布会,英伟达的会场不仅座无虚席,甚至连个宽敞点的让人站的位置都没有,根据所长在现场的朋友的说法:房间里挤满了人,连走廊都是爆满,拥挤程度堪比北京早高峰地铁。

从英伟达在JPM的受欢迎程度,不难看出生物医药产业对AI的期待,英伟达的演讲大体是围绕AI能够如何降低生物医药行业的研发成本,从而大大增加未来创新药上市的数量。

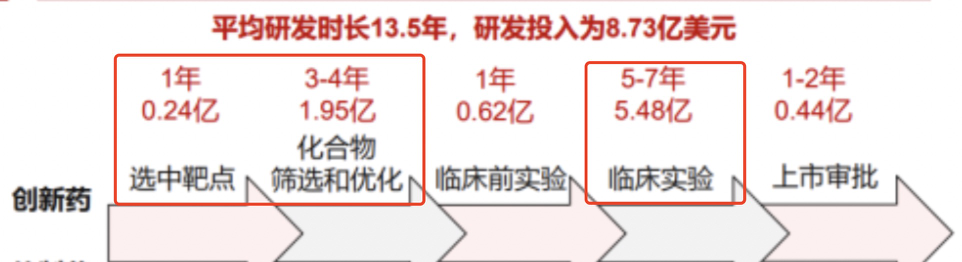

在生物医药行业的传统研发过程中,一直有一个双十定律,即耗时十年,投资十亿美元才能出一款创新药。这已然极其不易,而更坏的消息是,生物医学发展到现在,低垂的果实已经摘完,研发一款新药的成本呈几何级上升,新药的投资回报率(IRR)逐渐走低,到2022年时,药品的IRR已经跌到了1.2%,这个回报率还比不上俺们的余额宝,说真的,要不是全球主要发达国家都是零利率甚至负利率,这个回报率如何能让企业再往里面投入?

不过,随着AI的爆发和增长,药物研发的双十定律可能会被打破,周鸿祎近期就2024大模型的十大趋势进行判断,其中一条就是大模型会推动数学、物理、生物等基础科学取得突破,成为科技发展的利器。

根据2023年上市的AI制药第一企业英矽智能招股说明书显示,英矽的生成式AI平台和管线开发流程使其能将传统制药过程从项目立项到推进IND平均所需的4.5年缩短在12个月内。

按照英矽的说法,通常,AI平台最快能在几天预测出新分子,只不过后续的合成和验证需要花几个月时间,但最终比起传统研发流程,时间还是可以大幅缩短。

根据英伟达公开的资料,使用AI技术可以使药物早期发现所需要的时间缩短三分之一,成本节省至1/200。这与英矽的说法大差不差。

英矽智能一炮而红引起业内注意的标志性事件,便是其2018年与药明康德合作,利用AI算法针对DDR1靶点,只用了46天就找到了针对DDR1的一个小分子化合物。

大幅缩短时间并减少成本,这对生物医药行业而言无疑极具吸引力。

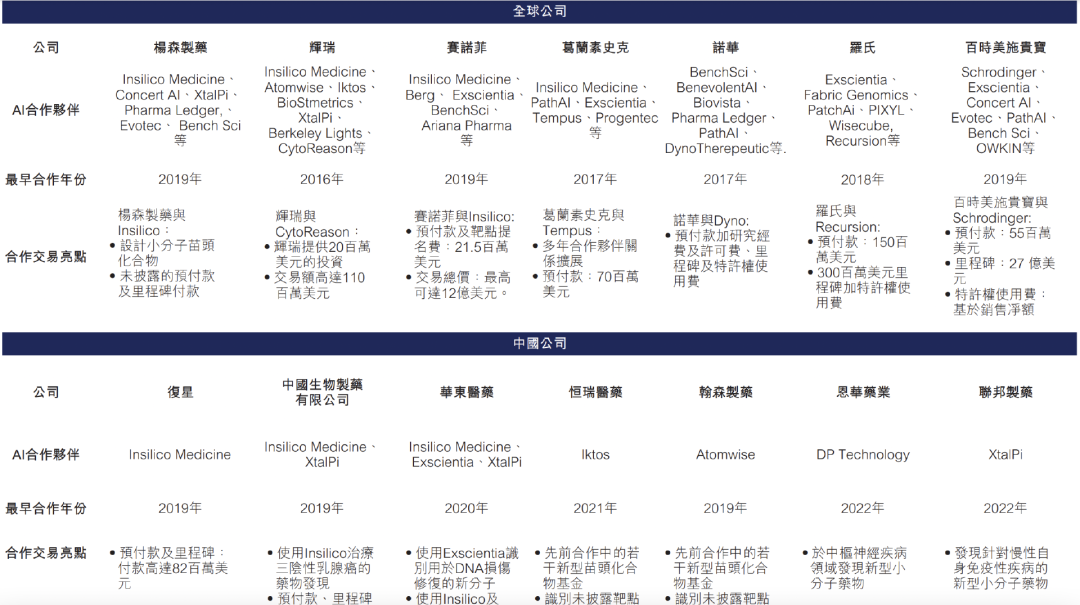

国内头部大药企石药集团就于去年8月同时和英矽智能、晶泰科技两家AI制药企业达成合作,迄今为止,英矽智能已与全球前二十大制药公司中的10家达成合作。

2017年,全球AI+制药的合作协议仅有18份,到2022年,全年新签合作协议数量已经增至66份,年复合增长率为29.7%。2023,这个增长进一步加速,虽然所长还没拿到具体数据,但就国内企业石药集团一个月就有两份的情况来看,必定不会少。

这里值得一提的是,AI对于生物医药产业更多还是赋能式影响,是对当下传统研发过程的降本增效,是当下产业的一种增强技术,并非毁灭式创新,对当下行业的竞争格局并不会产生破坏。

02国内创新药开始引领全球在之前的文章中所长陆续讲过很多,当下绝大多数人对国内创新药的印象还停留在全是me too跟随级别的创新药,但士别三日当刮目相看,当下国内创新药产业已然有引领全球的趋势。

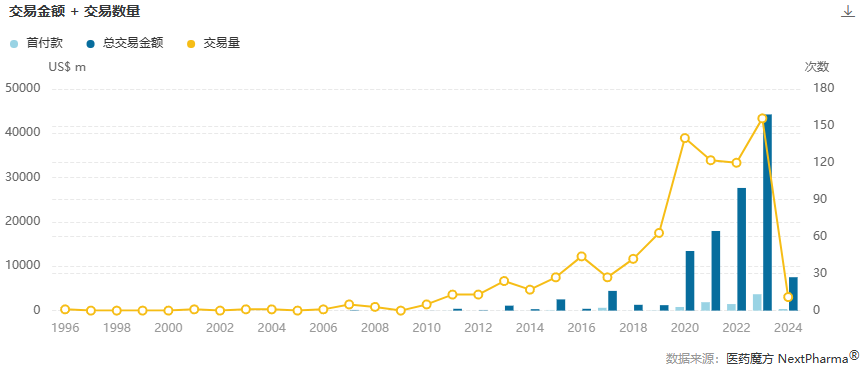

在2020年以前,咱们国内对外授权是很少的,可能一年或者数年才这么几个,而且首付款、里程碑付款都算不上多,尤其2016年之前,只能用惨不忍睹来形容。

但2020年以后,咱们的对外授权明显变多了,甚至还出现了一大堆首付款超过5000万美金(约合人民币3.5亿)的高价值对外授权,要知道,首付款是你毛也没有、啥也不用干海外企业直接打到账上的钱,能让人家跨国大药企上来就给这么多钱,只能说明相应产品价值高。以前几年都出不了一个,现在一个月就可以有好几个;以前一个对外授权可以上各大媒体头条,各大券商都可以为此写一篇分析报告,现在各个机构看都懒得看了,因为大家早已习以为常。

2023全年,中国制药企业共达成156项药品对外授权(包括国内转国内、国内转国外),不论数量还是金额都创了历史新高,而且里面不少授权的金额都大得让人吃惊。

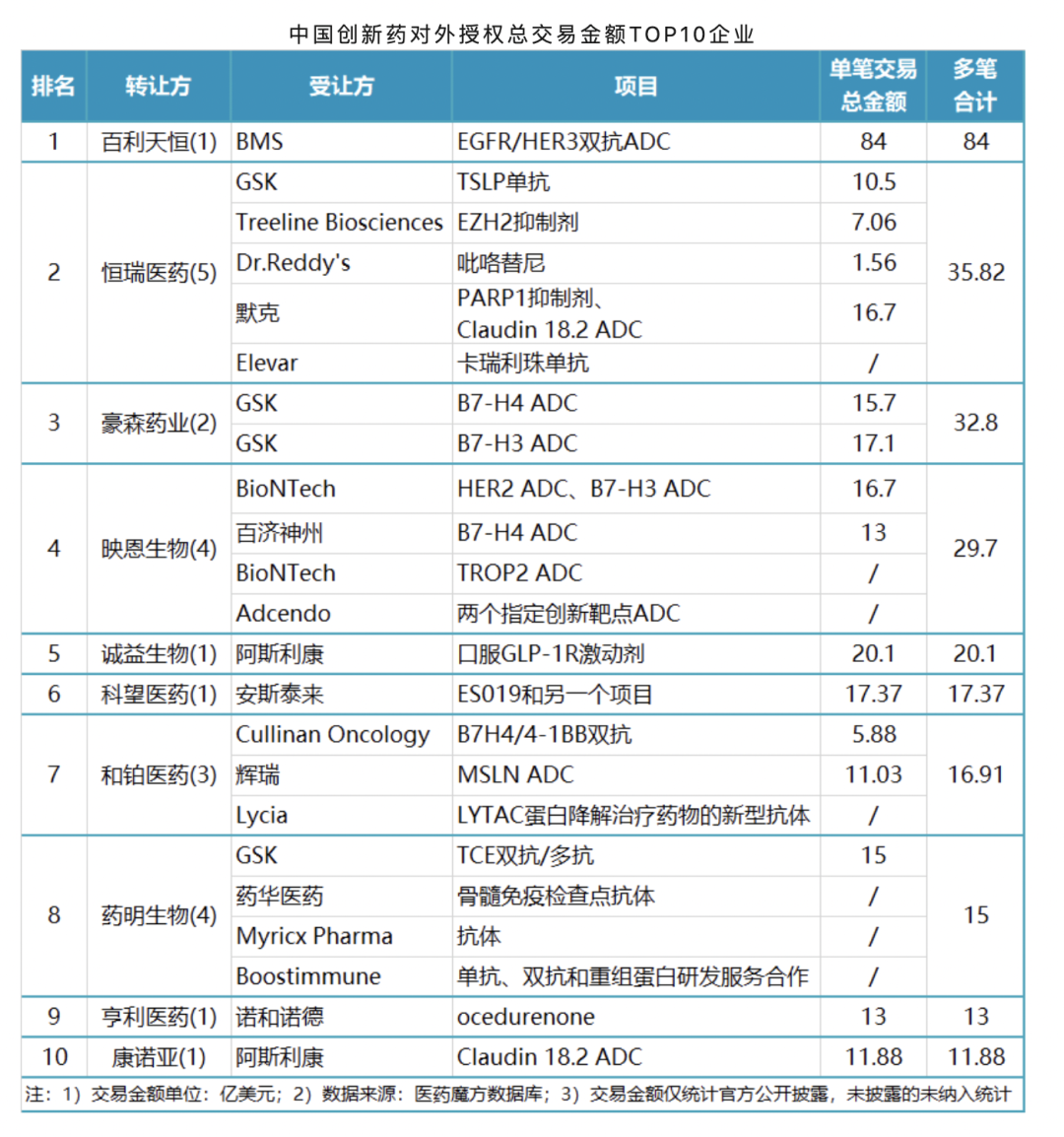

下图为中国创新药对外授权总交易金额Top10企业,排名最后的康诺亚,授权金额总额为11.88亿美金,换句话说,授权总金额没有80亿人民币,在国内都已经排不上号了。最夸张的是百利天恒,一款产品就拿下了首付款8亿美金、最高里程碑达76亿美金、总额达84亿美金的超高金额授权,引进方也并非不知名小药企,而是大名鼎鼎的跨国大药企BMS。

嚯,84亿美金是个什么概念呢?大概500多亿人民币,是国内一哥恒瑞当下两年左右的营收。

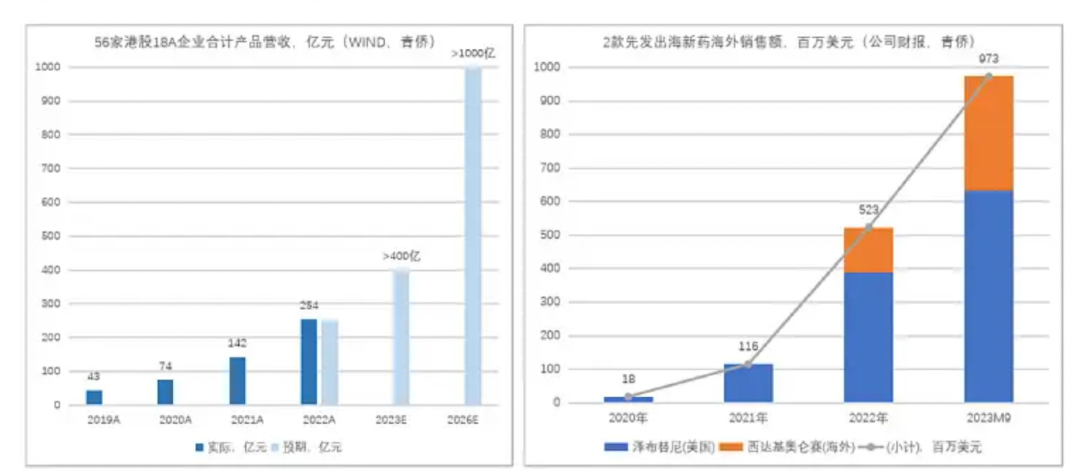

下图为某机构统计的香港18A未盈利生物科技公司产品合计营收(剔除因疫情影响过大的康希诺)以及2款率先成功出海的国产创新药在海外的销售额数据。不难发现,数据是惊人的。

2019年,国内18A创新药企业合计营收就43亿,到2023差不多到了400亿以上,四年十倍。根据该机构预测,两年后的2026,这个数字又要翻两倍多,达到一千亿以上。

2020年,国内先发出海的创新药海外营收也就不到1亿(折合人民币),可2023年这个数字会在100亿左右,三年时间翻100倍……

一方面,咱们国内license out的创新药授权数量、金额不断新高;另一方面,国内越来越多创新药得到了FDA批准或即将批准;此外,已经获得FDA批准的产品销售额不断刷新记录,充分说明国产创新药已具备极强的国际竞争力,越发受到全球认可与关注。

以后,肉眼可见,不论国内外,都会出现越来越多的made in China。

03国内政策好转之前讲过国内生物医药周期和海外不太同步,很大一个原因在于政策,由于医保是国内最大的付款方,商保等手段还不够完善,医保的动作往往会对行业造成极大的影响。

2023年底,医保目录调整工作顺利结束,共纳入126款药品,而调出的只有1款,在今年续约的100款药品中,有70%以原价续约,剩下的31款因销售额超出预期需要降价,但平均降幅也仅为6.7%。

这样的续约情况无疑让业内大大松了一口气,没有想象中的腰斩、脚踝斩,整体还是较为温和,此外,创新药进医保的速度也比以往明显快很多。在2017年的时候,一款新药想进医保,基本需要等待54个月(四年半),但现在大概一年就可以了,绝大多数创新药都可以在上市两年内进入医保,这也是香港18A企业近几年营收可以放量这么快的原因。

国内政策经过之前几年的大幅折腾后,现在明显有所回暖。

04暴力上攻一触即发行文至此,其实生物医药产业的拐点已经很明显了。

政策底、业绩底(绝大多数大药企业绩将在2023-2024恢复双位数增长)、全球投融资底都已现,而产业又出现了新技术(AI)、新热点(减肥药、阿尔兹海默、癌症疫苗等),叠加国产创新药的实力也实现飞跃式发展,受到海外广泛认可。

当下,不论如何,对医药这个永续性增长行业都不该悲观,是时候乐观甚至狂热起来了!暴力上攻的日子,不远了!

而这一轮牛市,国内一定会出市值超万亿的超级大药企!

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦