作者:许诚浩 吕鑫燚

出品:零售商业财经

据中国连锁经营协会(CCFA)发布的2023年中国连锁TOP100榜单,银座集团凭借342.92亿销售额,一跃登顶,家家悦退居山东企业次席(销售额320.61亿元)。事实上,家家悦曾连续霸榜山东连锁TOP1三年,上一次逊于银座集团还是2019年。

图源:中国连锁经营协会

失守第一,不是家家悦现下唯一的烦恼。

从资本市场来看,家家悦(SH:60370)股价持续下行,2023年12月,家家悦股价还在15元/股附近,截至7月29日收盘报8.05元/股,距离2023年末最高15.02元跌46%。

由于股价持续低迷多次发布预警可能触发家悦转债转股价格向下修正条款。此外,其副总经理李新配偶林春丽最近三年短线交易188次,家家悦特意发布公告致歉。

从业绩来看,2023年家家悦门店数同比增长4.3%至1056家,是唯一门店数量破千的山东上榜企业。但门店扩张并未带来销售额增长,同期家家悦销售额同比下滑3.2%,说明家家悦的单店吸引力正在减弱。

内忧之下,想要重回巅峰,转型已成为家家悦的必选项。于是,家家悦先后跟风试水了会员店、折扣店、零食店,7月中旬更是另辟战场一口气齐开18家烘焙店家悦烘焙。

然而家家悦烦恼的内核是超市主营业态的心智危机,那么频频落子新业态,仅从经营模式层面做术的创新,而非在道的维度进行突破,真能助其从里到外提振士气吗?

1、业绩承压,悦不起来

家家悦的经营焦灼期比想象中来得更早、持续得更长。

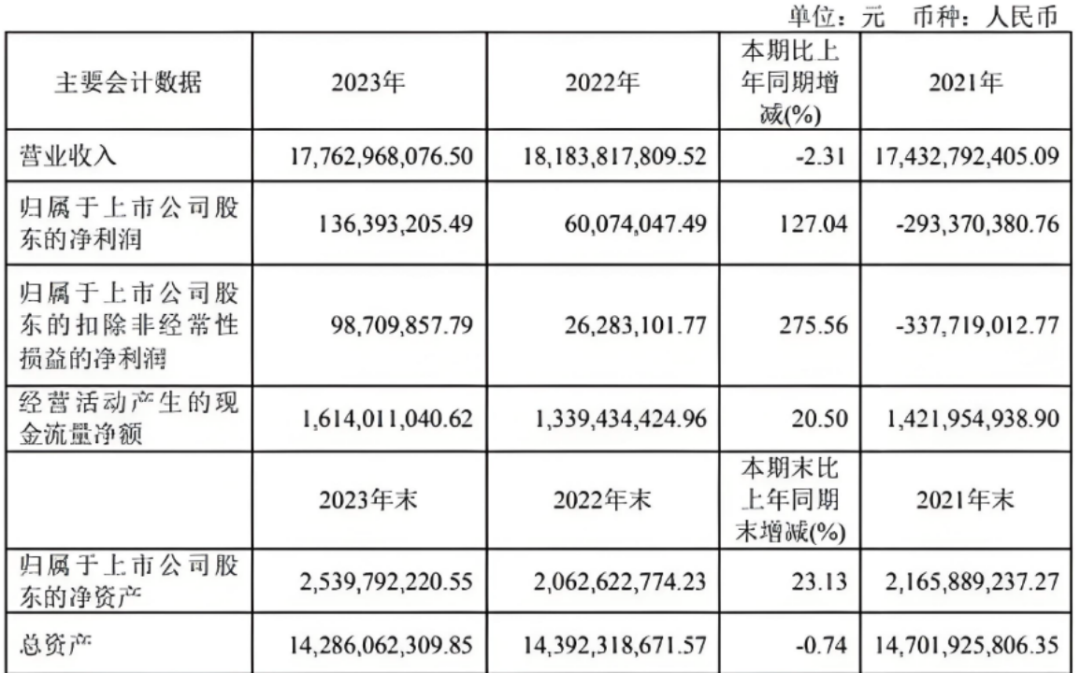

2020年,家家悦净利润达4.28亿元,2021年,这一数据下降至-2.93亿元,2023年,家家悦虽然恢复了盈利能力,但业绩依然承压。财报显示,其净利润为1.36亿元,同比增长127%,营收177.6亿元,同比下滑2.3%。

图源:家家悦财报

2023年年报中,家家悦对业绩做出解释,称营业收入及净利润同比变化的原因为家家悦增强区域密度和规模优势的同时,按照优进劣退的原则,对持续亏损、难以改变的门店果断关店,减轻后续的盈利压力。

报告期内,对亏损且未来预计无法改善的门店加大闭店力度,减少损失,提升整体盈利能力。2023年,家家悦直营店新开数为81家,闭店数为57家。同时,家家悦在职员工数量从2022年的24032人降低至2023年的21775人,一年减少了2257名员工。

家家悦通过闭店止血,换来了净利润的大幅提升。然而,一味的降本只能解决短期内的财务问题,作为区域龙头企业,消费者的拥趸才是决定其生命线长度的重要因素。

家家悦的主营业务为连锁超市经营,基于区域密集、城乡一体、多业态的布局,成为山东消费者眼中零售一哥。截至2023年末,家家悦在山东有859家直营店,省外132家直营店。

然而,近年来家家悦却频频陷入心智危机。

2023年10月,山东省市场监督管理局发布了你点我检专项抽检情况的通告,其中临沂家家悦超市(沂州路店)中的食品样品抽检中发现违反了食品安全国家标准规定;同月,烟台市家家悦福山万花城店销售的香蕉,吡虫啉,被通报不符合食品安全国家标准规定。

据全国12315消费者投诉信息公示平台数据,今年4-5月家家悦超市的投诉总量达到63件,环比上升28.57%。投诉问题聚焦在食品安全、价格争议、不正当竞争、虚假宣传等方面,且主要发生在山东市场。

图源:网络

食安、价格争议等问题的频发,反映的是其供应链能力没有进一步加强,不进则退;门店经营侧把控不当。长此以往,家家悦会侵害品牌力,逐步失去在消费者眼中的不可替代性。二者核心的隐患在于家家悦失去货的话语权,逐步流失人优势。

家家悦也意识到了问题所在,正在频频调转姿态,企图通过更贴合市场风向的新业态,来为自身描绘第二条增长曲线的同时,基于覆盖全消费场景的方式,来擦亮家家悦的招牌。

值得注意的是,家家悦的新举措核心导向为场,通过新业态来刺激业绩,吸引更多消费者,但并未解决货的本质问题。

2、跟风布局多业态,仍没有触碰增量市场

为了跟上时代的脚步,家家悦做了诸多努力。

2023年至今,各类玩家涌入硬折扣赛道,永辉增设正品折扣店、物美开设美淘折扣店,甚至前不久,京东旗下首家华冠全品类折扣超市也在北京正式开业。

嗅到新发展机遇的家家悦,迅速推出硬折扣超市好惠星,试探新风向。截至2024Q1,好惠星折扣店已开出8家,2024年3月好惠星正式开放加盟。

好惠星的门店面积更小,选址距离社区更近,售价较常规门店低 10%-15%。为了做好去成本,好惠星以家家悦自有品牌产品为主,通过自有工厂生产+自有渠道销售,最大程度压缩成本,为终端价格腾挪出更多空间。在门店陈列方面,好惠星采用开箱直接卖形式,进一步降低货架成本和仓储费用。

图源:好惠星公众号

同年,家家悦还试水零食量贩业态,推出悦记·好零食,定位为一站式极致性价比的零食集合店。截至2024Q1,该零食店已开出67家门店,并走出山东,逐步向内蒙古等城市渗透。

此外,家家悦还摸索过奥莱、会员店等多种业态形式。以会员店为例,2021年,家家悦开出首家会员店,会员费为198元每年。商品区别于家家悦超市,以更大包装规格为主,还上架了自有品牌有家联优选商品,包括调料、粮食、速冻食品、牙刷、卫生纸等品类。

图源:网络

从会员店到折扣店,家家悦始终贴合市场变化,诚然,这是企业穿越周期的核心解题思路,但透过家家悦的经营情况来看,它并不适合投入成本过高的转型路径。

据家家悦2024年一季度业绩报告,公司资产负债率为81.56%。即便同一报告期内,家家悦实现营业收入51.89亿元,同比增长5.73%。面临较大偿债风险的家家悦,显然难以通过降低毛利率来盈利。

如此一来,硬折扣虽然能为家家悦带来短时间内的客流量剧增和业绩提振,但能否成为其稳健增长的好选择仍待观察。

家家悦在新业态的探索,属于是主营业务之外做出的细分赛道布局,并不存在本质上的商业模式创新,而加快新业态的布局反而会分散核心业务的经营精力,对人才培育、储备等方面也提出了较高要求。

从用户画像和驻扎城市来看,新业态对于家家悦而言都不是增量市场,而是从原有的存量市场中找细分故事,不仅难以带来整体大幅度的业绩增长,愈发多元化且市场重叠的业态,还会容易出现左右互搏,最终导致,家家悦形成规模大、单店弱的现象。

3、拉长长板,跳出同质化竞争

步入2024年,家家悦开始向内找新故事,但思路依然是布局新的业态。

2024年7月,家家悦旗下烘焙品牌家悦烘焙同时开出18家店,给山东烘焙市场带来一点震撼。从产品来看,家悦烘焙为中低客单价+网红爆品路线,如招牌鲜奶黄油吐司、招牌黄油可颂、海盐卷、原味麻薯。在价格上,大部分主推产品单价不超过20元。这样的定位不仅能帮助家家悦抓住大部分顾客,也能和超市核心业态的消费客群相吻合。

图源:网络

本次进军的烘焙赛道,并不是当下的高景气赛道,和此前家家悦跟风布局新业态有着本质区别。虽然赛道不够性感,但家家悦具备搅局能力。

山东烘焙市场较为分散,连锁化规模程度低,据2021年数据统计,山东省烘焙店店超4万家,但真正达到规模以上标准的烘焙企业仅百余家,多数品牌仍停留于夫妻店或小作坊模式。

《中国餐饮品类与品牌发展报告2021》的数据也印证了山东烘焙市场的区域局限性,近七成品牌经营范围局限于三个区域以内。知名品牌石头先生的烤炉、欧诺爱烘焙等,其影响力主要聚焦于济南。

散而不强是山东烘焙行业的现状,4万家店的规模证明市场有消费需求,但没有强品牌效应。家家悦作为山东零售行业不可或缺的玩家,其具备供应链布局与协同、高效的物流配送系统、优质的原料采购与供应等后端能力;也具备了解本土市场消费者的核心需求和购物偏好的前端能力。

更重要的是,家家悦本就具备烘焙基因,其北京门店的烘焙产品就来源于家家悦的中央厨房。自2013年投入运行,家家悦中央厨房摸索出标准化生产、工业化管理、高效率配送的方法论。

由此可见,家家悦布局烘焙赛道,有希望培养出一个细分赛道的小巨头,以此来缓解其主营业务的营收、利润压力。

从行业来看,家家悦的这一思路何尝不是一个突破同质化竞争的解决方案。

对比行业内排名相近的选手,例如同样跟风做折扣、调改的中百,也在摸索独属新业态。2023年上半年中百集团发展了中百芊爽轻食店20家,迈入健康餐、预制菜行业新赛道;在便利店业态,见福便利店也布局了美食家和羡食生活自主品牌,建设烘培厂、食品厂,打造短保食品供应链体系;盒马也自建了糖盒工厂,打通烘焙品类全链路生产,掌握产品研发、生产、配送的主动权。

再将视角放大,2024年整个零售行业,尤其是超市业态都在试图找一份标准答案,或是自改或是寻求外部力量介入。无论方式有何不同,最终都导向了同一目标:围绕本业深耕。超市行业发展至今,仍有值得挖掘的空间——给予消费者一个进店理由。

于零售企业而言,不仅要适合市场做出新业态布局,更要聚焦主业调优,强化心智培育探寻长久发展之道。

唯有道、术融合,方能保留霸主位置。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦