图片来源:摄图网

近日,美国彭博社援引《首尔经济日报》称,三星电子推迟了在得克萨斯州新建芯片工厂的大规模生产计划,这可能又一次打击拜登政府增加国内半导体供应的野心。三星电子代工业务负责人崔世英(Choi Siyoung)在旧金山一场行业活动上透露,这家价值170亿美元的工厂将于2025年开始大规模生产。

在三星传出推迟投产消息之前,它的竞争对手台积电已经决定将亚利桑那州新工厂的生产从明年推迟到2025年,理由是缺乏经验丰富的建筑工人和机器安装技术人员。

有媒体报道称,美国政府迟迟未能提供承诺的补贴资金,是三星推迟美国新工厂芯片生产的主要原因。此外,三星还担心其竞争对手英特尔公司可能会获得更优先的待遇。有媒体称,英特尔可能比其他芯片制造商更早获得高达40亿美元的生产补贴资金。

彭博社指出,这两家全球领先的芯片代工企业在美国工厂的任何推迟,都将使美国总统拜登提高本土芯片生产的宏伟计划受挫。而台积电和三星更改生产计划意味着,它们价值数百亿美元的新工厂可能要到明年美国大选后才能投产。

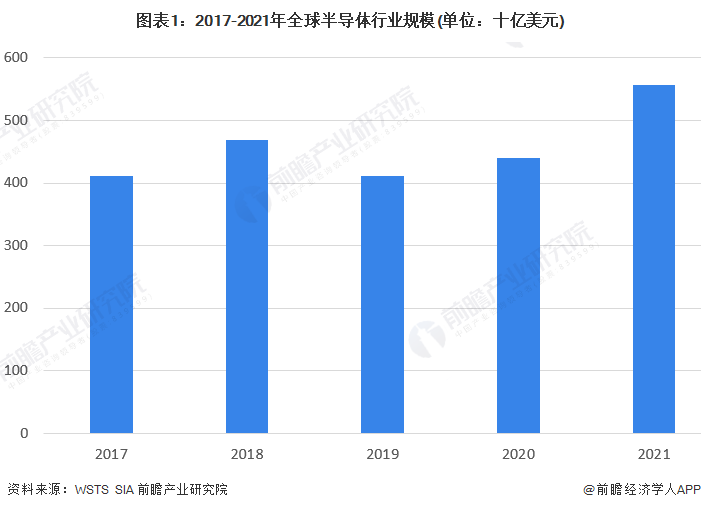

——全球半导体行业市场规模分析

2017-2021年全球半导体行业市场规模波动变化,2019年存储芯片市场下滑严重导致全球半导体市场规模出现下降,2020年以来恢复增长。根据美国半导体产业协会(SIA)发布数据,2021年达到5559亿美元,较2020年增长26%。

——全球半导体出货量分析

根据IC Insights统计数据,2016-2021年全球半导体出货量呈现上升趋势,2021年全球半导体出货量达到1.14万亿片,同比上升13.36%。

——全球半导体TOP10企业汇总

据美国研究机构Gartner发布的报告显示,2021年全球半导体行业排名前十的企业分别是三星(Samsung)、英特尔(Intel)、SK海力士(SK Hynix)、美光(Micron)、高通(Qualcomm)、博通(Broadcom)、联发科技(MediaTek)、德州仪器(TI)、英伟达(NVIDIA)、超威半导体(AMD)。其中,三星(Samsung)超过英特尔(Intel),成为顶级芯片销售商。2021年三星的半导体收入激增31.6%,达到759.5亿美元。英特尔的收入下降到第二位,只增长了0.5%,达到731亿美元,销售额在前25家公司中增长最慢。

IDC预测,受终端需求疲软影响,供应链去库存化进程持续,虽然2023下半年已见到零星短单和急单,但仍难以逆转上半年年增长率下降20%的表现。IDC预计,2023年半导体销售市场年增长率将下降12%。记忆体在历经2023年近四成的市场衰退后,原厂减产效应发酵推升产品价格,加上高价的HBM渗透率提高,预计将推动2024年市场增长。伴随着终端需求逐步回温,AI芯片供不应求,IDC预计,2024年半导体销售市场将重回增长趋势,年增长率将达20%。

经济学人APP资讯组

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦