图源:摄图网

6月28日,在首届科技开放日上,广汽丰田集中展示了合资2.0时代的转型成果和技术布局,彰显提速转型变革的力度与决心。这也是广汽丰田成立20年以来,首次举办的科技开放日活动,引发了行业热议。

当前,以丰田为代表的日系品牌在中国市场的表现不容乐观,混动路线不断涌现,陷入一片混战。在科技日上,广汽丰田重点展示了最新的混动技术——第五代智能电混双擎。

此外,丰田公布了新一代电动化技术进展,性能型锂离子电池、普及型磷酸铁锂电池、高性能型锂离子电池和全固态电池共4类新一代电池,将从2026年起依次投入市场。

在智能化的领域,广汽丰田选择整合中国优势资源,具体来看:在智能驾驶领域,广汽丰田联合Momenta打造端到端的高阶智驾系统,首发搭载于铂智3X车型,预计将于明年上市。同时,广汽丰田携手小马智行开展L4级无人驾驶商业化运营,积极推进高阶自动驾驶技术规模化量产。最后,在智能座舱领域,华为和腾讯赋能的新一代智能座舱已经在三大旗舰车型第9代凯美瑞、2024款赛那和汉兰达上搭载,既融入了华为AI语音助手、Hi-link车家互联生态,也整合了丰富的腾讯系生态服务,实现了智能化体验的大幅进阶。

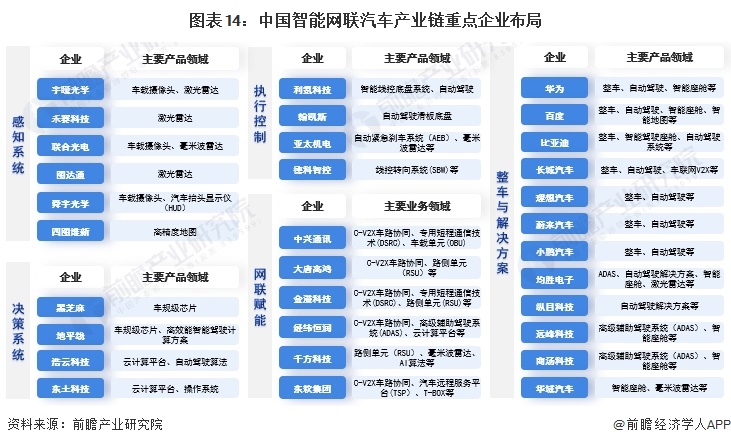

中国智能网联汽车产业链重点企业布局

从企业智能网联汽车产业链各环节布局来看,我国智能网联汽车企业在上游感知系统主要布局在车载摄像头、激光雷达等环节,代表企业包括宇瞳光学、禾赛科技、舜宇光学等;决策系统主要布局车规级芯片和云计算平台,以地平线、黑芝麻、浩云科技、东土科技为代表;执行控制系统厂商(利氪科技、翰凯斯、亚太机电、德科智控等)主要布局线控底盘;网联赋能的布局重点在C-V2X车路协同技术研发;整车厂商与解决方案供应商涉及传统主机厂、科技企业、造成新势力等多类型企业,多数企业倾向于全栈布局。

智能网联汽车企业竞争格局

根据GGII发布的2022-2023年度中国智能汽车产业链百强供应商榜单,德赛西威、均联智行、亿咖通科技、东软集团、华阳集团、百度Apollo等百家企业在智能网联汽车产业链各细分市场中营收、份额占比、量产能力等表现较优秀。

2029年产业规模或将突破两万亿

全球智能网联新能源汽车产业发展相关的新能源、大数据、电子信息等资源正加速向国内集聚,我国智能网联新能源汽车逐步向快速发展新阶段迈进,市场渗透率持续快速攀升,预计到2025年,将达到40%以上;到2030年,智能网联新能源汽车将成为市场主流。因此,对智能网联汽车的发展保持乐观态度,预计近年有较大的增长幅度,初步预测到2029年,中国智能网联汽车产业规模或将突破两万亿元。

2024年6月24日,国家发展改革委等部门印发《关于打造消费新场景培育消费新增长点的措施》。其中明确提到,稳步推进自动驾驶商业化落地运营,打造高阶智能驾驶新场景。开展智能汽车车路云一体化应用试点。

东方证券指出,车路云一体化建设项目不仅可以推进自动驾驶的商业化进程,还将为智慧交通、安全出行等多方面赋能,有望成为我国政府坚定支持、重点发展的方向。车路云一体化建设涉及项目、产品以及地域广泛,多家智慧交通相关公司有望获益。

中航证券认为,政策持续催化,试点工作开展,有望系统推进智能网联汽车产品技术创新、规模化发展和产业生态建设,强化智能网联汽车测试验证、安全评估能力。我国城市交通向智能化、网联化转型加速,后续地方城市有望陆续启动相关建设,智能网联汽车产业发展迎来加速。

经济学人APP资讯组

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦