作者:徐龙捷

编辑:吕鑫燚

出品:零售商业财经 ID:Retail-Finance

蒙牛前脚刚搬来贾玲为其站台,转身又去为奥运会摇旗呐喊。

5月15日,蒙牛官宣了贾玲担任新品牌代言人,话题热度还未褪去,四天后,新任总裁高飞就奔赴上海,和国际奥委会主席巴赫会面。

图:国际奥委会主席巴赫与蒙牛总裁高飞

对外动作频频的蒙牛,对内却面临着不安稳的日子。5月22日,蒙牛再度公告了一则重量级的人事变动——蒙牛乳业董事会主席由庆立军接棒。而此时,距离新任集团总裁高飞履新,还不足两月。

加码营销、高层换血,表面上蒙牛的新消息利好因素较多,但如果结合蒙牛乳业3月发布的2023年业绩来看,不难发现,种种消息更像是一种虚张声势,真实的蒙牛充满焦虑。

消费疲软、同业竞争、业绩下滑、多元化不畅,诸多问题亟待蒙牛乳业解决。而解决问题的答案,仅靠营销和新一号位就能给出吗?

高管换血焦虑何解?

蒙牛新总裁高飞上任仅57天后,董事会主席陈朗因为工作调动,辞去相关职务,新任董事会主席由庆立军担任。

庆立军是从中粮销售系统中成长起来的老人,在快消饮品赛道中有着多年的经验。自1993年便加入中粮,曾历任中粮可口可乐饮料有限公司副总经理、中国食品有限公司饮料事业部副总经理及中粮集团有限公司战略部总监等职务。

图源:品牌档案

回看庆立军的成绩,在2020-2023年三年间,中粮可口可乐所属的香港联交所上市公司中国食品(0506.HK)营业收入由172.49亿元增长至214.46亿元,增幅24.33%,复合年增长率为7.53%;归母净利润由4.99亿元增至8.33亿元,增幅为66.93%,复合年增长率为18.63%,不管是在收入还是利润上,这样的成绩都算是可圈可点。

在正式担任中粮可口可乐的CEO前,庆立军从2016年开始担任中粮集团的战略部总监,在此期间积累了丰富的战略规划经验,这或许也是其能帮助中粮可口可乐快速增长的重要原因。

此番,庆立军加入蒙牛,或将引入其在中粮的战略规划与管理经验,为蒙牛带来全新的发展视野。

求贤若渴的蒙牛,招揽的不只庆立军一员大将。

前不久,蒙牛刚刚告别卢敏放时代,接替他的是原高级副总裁、常温事业部负责人高飞。

2022年9月,在卢敏放两届总裁期满的情况下,蒙牛乳业向卢敏放提出了下一个6年,期待与您一起的邀约,希望卢敏放能够继续担任总裁。而在今年公布2023年业绩的当天,便同时宣布了新任期未满的卢敏放卸任总裁,大有卢敏放要为2023年不佳业绩负责的意味在。

图源:网络

接替者——高飞,是从蒙牛内部成长起来的决策者,相较于职业经理人卢敏放,高飞更懂蒙牛内部和基层的情况,或许也更懂蒙牛当下问题的症结在哪。

他在1999年蒙牛成立便加入其中,曾担任销售部区域经理、中心经理、销售总监、总经理等职位,还曾主导了蒙牛销售体系的开发。在2016年,担任集团副总裁后,在常温事业部提出冠军战略,实现常温业绩逐年上升,液态奶连续五年实现了双位数增长。

蒙牛乳业的新总裁与新董事会主席有一个共同的特征,即都是从业务条线成长起来的销售系高管,实战经验丰富且任职期间完成了负责业务的业绩增长。

可见,蒙牛此番匆匆换将的意图十分明显——希望通过二位成功的经验,提振业绩,恢复增长。

在2023年3月的业绩发布会上,面对2022年个位数增长的业绩,卢敏放曾言现在,我觉得我们变得更加从容了。仅时隔一年,蒙牛便不再从容。

稍加对比就能发现,三元股份、光明乳业、燕塘乳业、麦趣尔、骑士乳业、新乳业、伊利股份、新乳业等上市乳企均在2023年实现了利润增长,但作为行业第二的蒙牛乳业却出现了衰退。

有人吃饱,自然有人跌倒。行业里规模小盈利少的小型乳企在增长,行业的绝对龙头伊利股份也在增长,而长期作为行业第二的蒙牛乳业则是出现了利润负增长,一时间业绩压力、市场压力如潮水般的从四面八方涌来。

为了提振业绩、为了重回增长,蒙牛选择的方法是换上一位新班主任。但换人真的可以解决目前蒙牛的问题吗?

增长乏力与第一渐行渐远

作为国内乳企行业不可或缺的角色,蒙牛曾创造过多次业绩辉煌,也曾坐上过行业第一的宝座。但内忧外患之下,近年来的蒙牛一直被伊利盖过风头,常年屈居第二。

虽是第二,但与伊利的差距眼见着是愈发的大了。

以2023年业绩为例,伊利实现营收1257.58亿元,较上年同期增长2.49%;同期蒙牛实现营收986.24亿元,较上年同期增长6.51%。伊利在规模上领先蒙牛271.34亿元,同期行业第三的光明乳业收入为264.85亿元。

伊利的收入已经超过行业第二与第三的总和。

如果说在收入端上的差距尚不算大的话,在利润端上的差距恐怕蒙牛难以在短时间内追平。

2023年,伊利实现归母净利润104.29亿元,较上年同期增长10.58%;同期蒙牛归母净利润为48.09亿元,较上年同期降低9.31%。

很明显,伊利的利润不仅成倍领先蒙牛乳业,同时保持了双位数增长,而蒙牛则出现了利润缩水的情况。

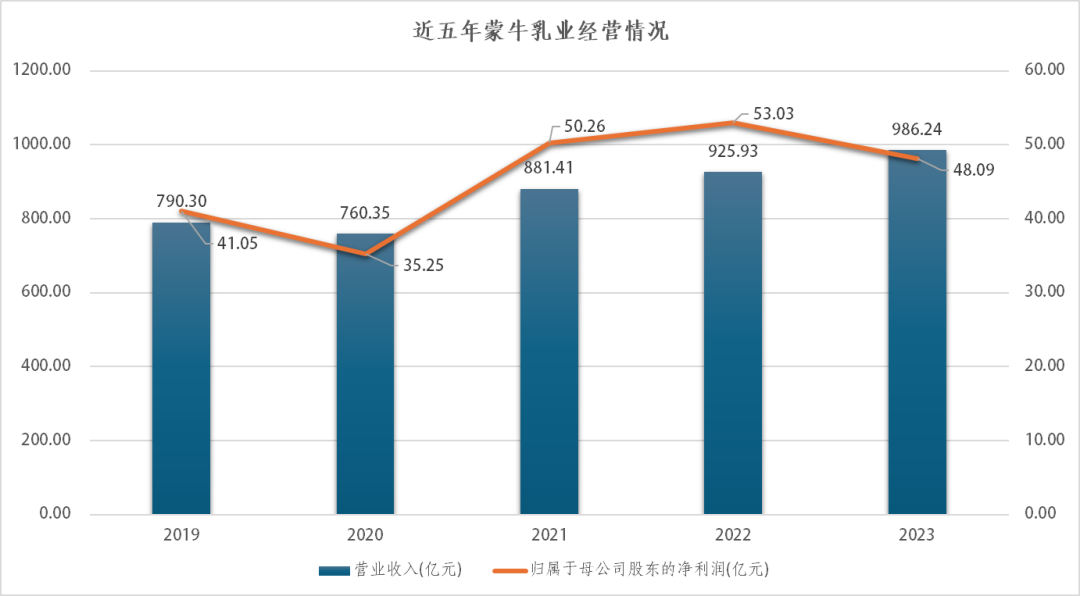

图:蒙牛乳业近五年经营情况

回溯历史数据,2019-2023年,蒙牛营收由790.3亿元增长至986.24亿元,年复合增长率为5.69%;归母净利润由41.05亿元增长至48.09亿元,年复合增长率为4.04%。利润侧,蒙牛近五年几乎是原地踏步。

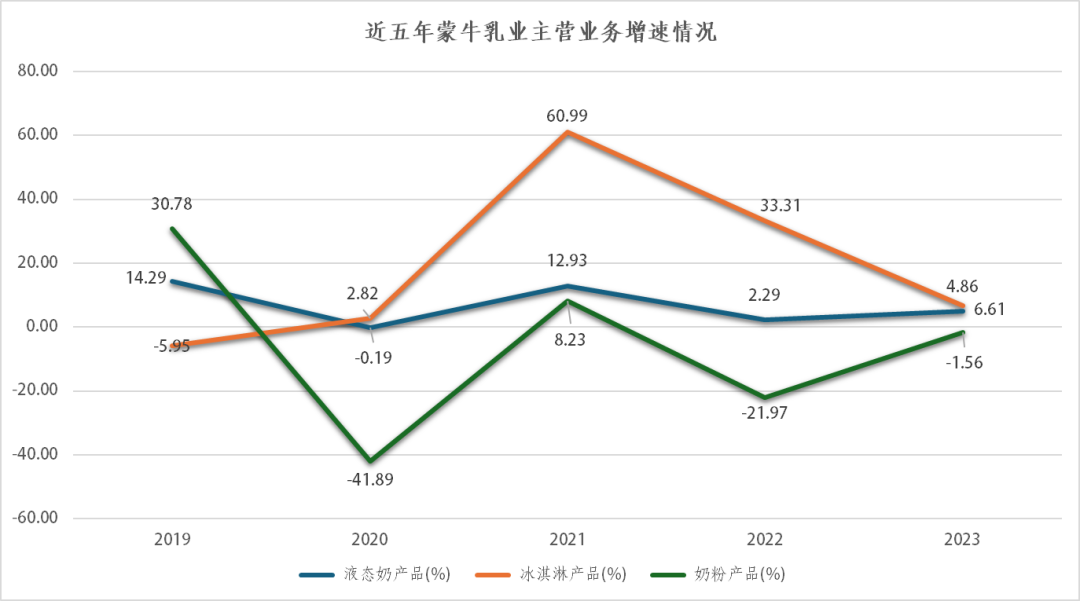

具体到产品方面,近三年,蒙牛业务增速大幅放缓。其中,奶粉业务在2019年尚能贡献78.7亿元的收入,而2023年奶粉收入仅剩38.02亿元,已经腰斩。

图:蒙牛乳业主营业务增速情况

2023年在各项业务中,蒙牛也缺乏亮点。液态奶业务增长4.86%、冰淇淋业务增长6.61%,奶粉业务缩水1.56%。同期对比来看,伊利液体乳增长0.72%、奶粉及奶制品增长5.09%、冷饮产品增长了11.72%。

收入规模方面,伊利早已突破千亿,蒙牛则至今还挣扎在千亿线上,无论是整体的盈利能力,还是具体的主营业务,蒙牛乳业目前的成长空间都十分有限,且难以和伊利掰手腕。

甚至在资本市场中,截至5月29日,伊利市值已达1843.99亿元,成为A股市场中前1%的巨头企业,而蒙牛港股市值仅剩599.74亿元,与伊利股份差距3倍有余。

曾几何时,蒙牛乳业与伊利股份被称为行业双子星,但如今,蒙牛乳业似乎已经没有资格再与伊利股份一争高下了。

处处碰壁,多元化反成负担

抛开和伊利的横向对比,单从蒙牛自身来看,其也面临着多元化业务成长空间不足,以及高昂营销成本难摆脱的困境。

近些年,蒙牛试图通过对外投资收购来强化自身,不光是夯实护城河,也是为了探求第二增长曲线,但多番尝试无一例外都未能达到理想效果。

蒙牛在奶粉业务上的操作便是极好的例子。

为了追赶老对手伊利,2013年蒙牛便以98亿元的价格收购了雅士利,当时此桩交易成了中国乳业最大规模的一次并购。然而收购雅士利后,雅士利表现不佳,业绩接连下滑。

2019年,蒙牛奶粉业务收入为78.7亿元,而伊利为100.55亿元,两者之间的差距仅有21.85亿元。眼看着要追平伊利,蒙牛再次出手收购,宣布以40.11亿元出售君乐宝的全部股权,并以52%超高溢价约71亿元的价格收购澳洲奶粉厂商贝拉米。

两次收购奶粉企业,投资花费超过百亿,当中甚至还将优质资产的君乐宝出售,最后结果又是如何呢?

2023年,蒙牛奶粉业务收入38.02亿元,伊利奶粉业务收入275.98亿元,蒙牛的奶粉业务算是基本失去了竞争能力。

除奶粉外,蒙牛也曾将目光放在新兴的奶酪市场上。为此,自2020年1月起,蒙牛陆续7次收购妙可蓝多股份,至2022年10月,蒙牛持有妙可蓝多35%的股份。

图源:网络

多次加码妙可蓝多,蒙牛对其寄予厚望。在2022年业绩发布会上,卢敏放曾表示,奶酪业务规模已超过奶粉,成为蒙牛收入的重要增长点。

但商场上最不缺的就是变化,短短一年后,2023年妙可蓝多营收八年来首次下降,归母净利润更是大跌53.9%,同时市值大幅蒸发,蒙牛因投资收购妙可蓝多的浮亏超过20亿元。

奶粉、奶酪,这些是在乳业基础上延伸出来的细分赛道,本应成为蒙牛绝佳的第二条曲线。但节奏激进,以资本操作实现速度换业绩的蒙牛,最终没能走出一条稳扎稳打的发展路线。

在探寻第二条增长曲线的同时,蒙牛还瞄准了营销,眼下的蒙牛乳业正拿着一张昂贵无比的营销牌。

2019年6月,蒙牛、可口可乐与国际奥委会达成合作,成为奥运顶级赞助商,为此蒙牛投入的费用高达30亿美元,以当时汇率计算,约合人民币210亿元,2019年至2023年,蒙牛乳业5年的归母净利润为227.68亿元,仅略微高于这笔天价赞助费。

五年的净利润换取奥运赞助商的位置,用豪赌来形容蒙牛似乎没有丝毫不妥。诚然,奥运所折射的健康概念,和蒙牛主要产品牛奶的商品价值一脉相承,赞助奥运有利于加强蒙牛品牌力,也是一个绝佳产品的广告位。

但透过上述业绩来看,这场营销的ROI似乎是一组并不漂亮的数据。毕竟近五年也举行了2021东京奥运会与2022北京冬奥会,但蒙牛乳业的业绩并没有看到明显增长。

不过,蒙牛还有机会。今年7月,第33届夏季奥林匹克运动会将在法国巴黎举办,蒙牛作为奥运赞助商,自然能分到一些奥运红利。但能否提振今年的业绩,尚不得而知。

图源:网络

在如今奶源阶段性过剩、行业消费疲软的大环境下,营销策略终究只能是锦上添花,增长的驱动最终还是要聚焦到企业自身的能力上。

在两位新掌门人的带领下,蒙牛乳业是会收缩业务线,全力稳固液态奶基本盘?还是会凭借管理层的经验与视角,重新调整多元化战略方向呢?

求新,求变,皆是求存。蒙牛乳业的未来,仍待想象。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦