编辑:葛伟炜

没有对比就没有伤害,在新茶饮行业,最深的伤害,来自同行之间的对比。

前段时间,媒体梳理了市场中主要新茶饮品牌的营收情况,具体包括:2023年,沪上阿姨前三季度收入超25亿元,净利润超3亿元;古茗前三季度收入超55亿元,净利润超10亿元;茶百道全年收入超55亿元,净利润超10亿元;霸王茶姬全年营收突破40亿元,净利润在8亿~10亿元;蜜雪冰城前三季度收入超百亿元,净利润近25亿元。另外,茶颜悦色全年也有约5亿元的净利润。

相比之下,奈雪的茶全年收入50亿元,净利润仅有0.21亿元。饶有意味的是,奈雪这份成绩单还让打工人狠狠共情了,又忙又赚不到钱,这不是世另我吗?

玩笑归玩笑,在新茶饮竞争越发激烈的当下,盈利能力堪忧,奈雪的茶属实危矣。

白富美不再能打

在中国新茶饮行业,奈雪的茶一开始便走上了相对高端的路线,不管是品牌调性,还是门店风格,抑或产品,都着力凸显高端。正因如此,奈雪的茶也被称为茶饮行业的白富美。

从最近动作看,仍不乏白富美的意味。比如,联合美少女战士IP,推出联名霸气鲜果茶,推介时强调喝霸气鲜果茶,变身霸气美少女。

图源奈雪的茶官方微博

可是,从本文开头的营收对比看,这个白富美已经不再能打。最明显的差异是,同样拿下50亿元左右的全年营收,茶百道净利润超10亿元,奈雪净利润只有0.21亿元,前者是奈雪的超47倍。

但客观来说,为了赚钱,奈雪还是很努力的。

财报数据显示,截至2023年12月31日,奈雪共有直营门店1574家,去年净新增直营门店506家。换言之,去年,奈雪进一步扩大了自身的门店规模。

和赚钱直接相关的是,奈雪在原材料、人力、租金等经营成本方面持续发力,收到不同程度的效果。数据显示,原材料、水电费用、其他折旧摊销方面的成本较2022年降低了0.4%,人力成本降低了3.2%,租金降低了1%,连外卖费用也降低了1.2%。

另外,在茶饮之外,奈雪还开展了包括咖啡、周边产品、零售产品及伴手礼在内的多元业务。这些业务被归入其他业务,2023年它们带来的收入同比增长84.67%。

不过,这些亮点背后,是奈雪量价齐跌的泥潭。

财报显示,奈雪每间茶饮店日均订单量从2022年的348.2单降为2023年的344.3单,而每笔订单的平均销售额从2022年的34.3元降为2023年的29.6元,同比下降13.7%。

值得注意的是,这只是奈雪和自己比较,且是和净亏损4.613亿元的2022年比较,如果是和同行相比,仅仅是订单量这一个维度,即显示出巨大差异。

新零售商业评论在美团美食团购板块查看发现,在产品半年售方面,截至5月28日下午4时,霸王茶姬伯牙绝弦(大杯)的半年售数据超642万,桂馥兰香(大杯)超125万。

茶百道同期的半年售数据显示,茉莉奶绿(大杯)超96万,牧场昔昔乐(中杯2选1)超15万。

而奈雪的茶同期半年售数据显示,霸气香水芝士草莓超10万,霸气水蜜桃为5.1万。

图源美团App

要知道,美团半年售数据体现的不只是某个具体产品的销售数据,更是消费者用钱投票的结果,直观展现出相关品牌和产品的市场影响力。

从这个角度看,奈雪的茶不再能打,恐怕是无可辩驳的事实。

踩不上加盟商的肩膀

谈论中国新茶饮品牌时,菁财资本创始人葛贤通认为,喜茶在资本战略上走得很坚决,但对加盟战略后知后觉。

其实,这番话用来概括奈雪的茶更适合。奈雪与喜茶,都是新茶饮行业直营品牌的代表,也都在资本战略上角力,奈雪抢先一步,于2021年登陆港交所,成为新茶饮第一股,而喜茶至今没能登陆资本市场。

但在加盟战略上,奈雪却迟迟没有发力。

据晚点LatePost援引一位茶饮投资人的说法称,五年前,茶饮行业的创始人已经普遍关心产品与加盟商的管理,可奈雪直到去年7月,才正式推出合伙人计划,姗姗来迟地进入直营+加盟的新阶段。

终于放开加盟,在具体策略上,奈雪却显示出劝退属性。

彼时,据奈雪官方信息显示,招募合伙人,对门店面积的要求明确限定在90~170平米的范围,单店投资金额约100万元,合伙人验资门槛150万元。

设置高门槛的目的,用奈雪相关负责人的话来说,奈雪依然坚持大店策略,希望保留顾客在奈雪的空间体验,这是奈雪品牌创立以来一直坚持的初心。

初心不改的代价,是成本高企,难以赚钱。

艾媒咨询发布的《2023-2024年中国新式茶饮行业运行状况与消费趋势调查分析报告》特别提到,导致奈雪的茶净利偏低的重要原因是其经营模式:

奈雪的茶注重‘第三空间’的打造,需要非常多的人力支持,提高了其人力成本,并且营运和快速扩张两大具有‘伴生性’的不利因素,使得公司门店层面的经营成本居高不下。

结果是,奈雪自己无法通过大店策略赚到钱,也不能吸引更多加盟商入局。严峻形势下,今年2月,奈雪发布加盟新政策,将单店投资成本降至58万元,希望能减轻加盟商的资金压力。

图源奈雪合伙人微信小程序

不说58万元的单店投资成本仍然不低,仅是奈雪在加盟战略上的后知后觉和持续下移,就耗费了大量的市场争夺时间。

当奈雪还在思考如何降低单店投资成本时,一些品牌已经以包括0元加盟在内的各种优惠政策聚合加盟商了,它们踩在加盟商的肩膀上,快速做大门店规模,并通过规模效应降低成本,获得了不菲利润。

回过头看,蜜雪冰城、茶百道、霸王茶姬,这些风头上的新茶饮品牌哪一个不是采取上述策略,进而提升了盈利能力?

反观奈雪,从主打直营,到放开加盟,再到降低单店投资成本,一直踩不上加盟商的肩膀,自然无法顺势做大规模,走通盈利之路了。

再不加紧搞钱就晚了

奈雪赚钱难,也没有一定的规模,资本市场喜闻乐见的新故事似乎和它无缘。

这一发展形势,展现在资本市场,就是股价一路下跌。如果从高位算起,奈雪市值已经蒸发了超250亿港元。

抛开资本市场和前述加盟商的因素,对奈雪来说,目前最紧要的事情,恐怕是面对一群迅猛发展的对手,尽力夯实基本盘。

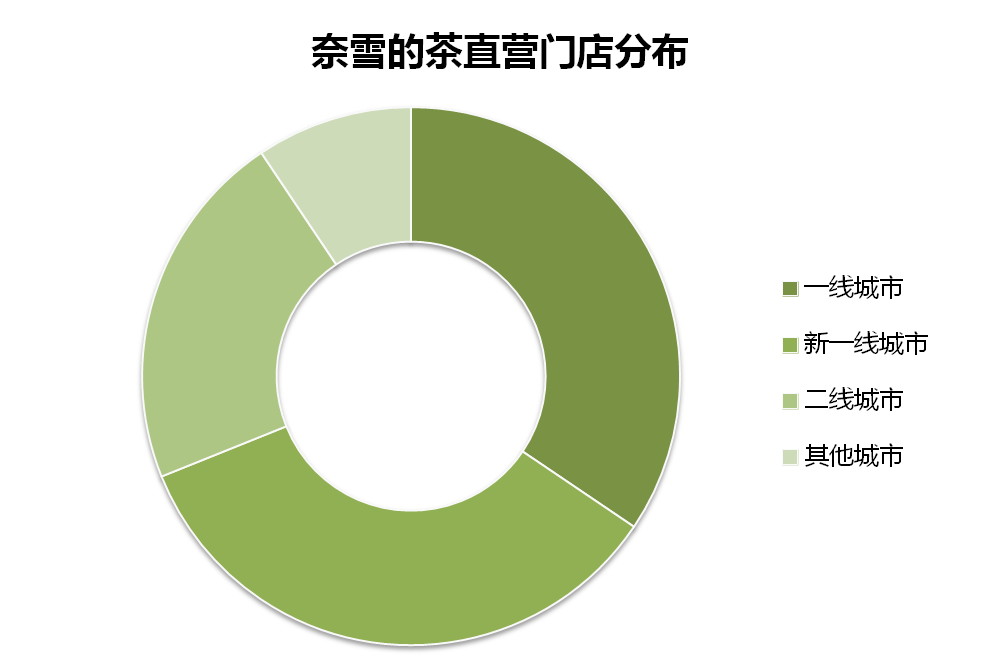

奈雪的基本盘在哪里?还是在一线、新一线及二线城市。

财报数据显示,截至2023年12月底,奈雪的茶直营门店有480家位于一线城市,480家位于新一线城市,302家位于二线城市,位于其他城市的只有131家。

如此布局,也契合艾媒咨询上述报告的研判。该报告显示,中国新茶饮消费者中,25.7%的消费者分布于一线城市,26.4%的消费者分布于新一线城市,26.5%的消费者分布于二线城市。也就是说,约有78.6%的消费者分布于二线及以上城市。

正因如此,奈雪的茶强调,接下来,一方面通过加盟门店,开拓中、低线城市新市场,挖掘新需求,另一方面,要持续加密一线、新一线和重点二线城市茶饮店网络。

但在新零售商业评论看来,提升二线及以上城市门店密度,只是提升了门店规模,增加了触达消费者的渠道,对门店而言,如何吸引更多消费者,如何提升单店盈利能力,才是重中之重。

毕竟,奈雪这方面的数据不容乐观。

财报显示,2023年,奈雪的茶直营门店平均单店日销售额全线下跌:相比前一年,一线城市直营门店平均单店日销售额从1.44万元降至1.27万元,新一线城市从1.14万元降至0.95万元,二线城市从1.11万元降至0.96万元,就连以三四线城市为主的其他城市也从1.19万元降至0.97万元。

而门店的盈利能力,又与品牌和产品的影响力、经营成本等因素息息相关,是综合能力的体现。

正如前文所言,奈雪的茶在努力降低经营成本,也取得了一定的效果,持续降本增效之余,或许要加码产品的打造和营销。

奈雪官方坦言,2024年,预计需求端的压力将持续,对此,公司将加大‘奈雪八香’系列等经典产品升级和推广,并通过联名活动等方式,维持合理积极的营销力度,以巩固消费者需求。

从行业竞争和自身发展看,奈雪确实需要加紧搞钱,这也是化危为机、转危为安的必然要求。无论如何,热闹是他们的,我什么也没有,这不应该是新茶饮第一股的终局。

参考资料:

1.《霸王茶姬和茶颜悦色去年净利润分别为近10亿元与约5亿元,茶饮行业开启营销大战》,晚点LatePost

2.《奈雪开放加盟,没150万元免谈》,美食导报

3.《新茶饮频推0加盟费:Q1拓店降速,2024年加盟进入洗牌期》,财经涂鸦

4.《营收50多亿仅赚1千多万,奈雪下沉生意不好做》,和讯财经

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦