2022年可谓是买量市场最难的一年。

今年一聊起游戏投放的形势,就经常听到身边小伙伴抱怨:

现在国内游戏越来越难做了,先是版号限制,然后是防沉迷政策,再加上小游戏的大量强势投放,真是腹背受敌。买量成本越来越高,老板还对回收卡的更严,根本抢不到量,感觉进入瓶颈期了。

扬帆出海的创始人兼 CEO 刘武华等人曾在 Chinajoy 上提的不出海就出局,在手游这个赛道竟一语成谶。

很多手游公司逼不得已,开始转型布局海外市场。但某转型海外的游戏企业老板也曾透露:海外机会点多,但也面临诸多的门槛。

2023年手游买量如何增量?

就在近期,热云数据与Sensor Tower联合发布了《 2022 全球手游买量白皮书 》,对2022年国内手游买量和全球手游买量进行了综合深入的洞察分析,内容非常详实,相信能够帮助大家在买量上,带来更多的业务启发。

01 中国内地手游市场

1、国内手游买量市场持续低迷,存量市场内卷严重

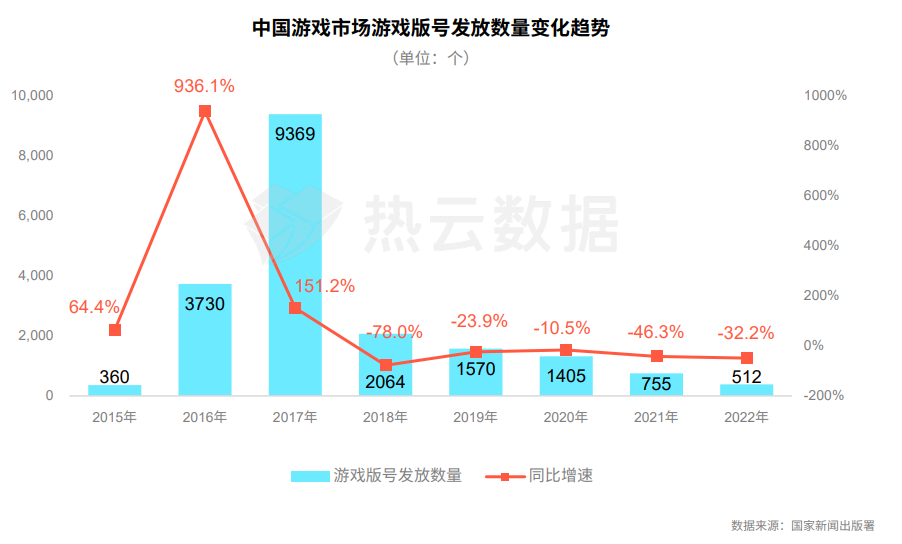

受版号问题影响国内手游市场一度低迷。

2021年8月至2022年3月,国内游戏业经历了持续8个月的版号暂停发放,直至2022年4月才恢复。2022年截至12月,游戏版号发放数量为512个,总量较去年锐减32%,创2016年以来最低值。去掉空档期后,2022年月平均下发版号数量同样不及2021年。

再加上近几年受疫情因素影响,宅家经济先是给游戏行业带来更多下载需求,带来一波增量红利。

但是整体宏观经济环境下行,人们收入不稳定,导致消费能力整体减弱,对手游的付费能力也同样减弱,使得移动游戏营收规模大幅度下降。

并且买量侧CPA持续飙升,早已超出很多中小公司能承受的范畴,只有头部、中腰部一批产品在持续投放。

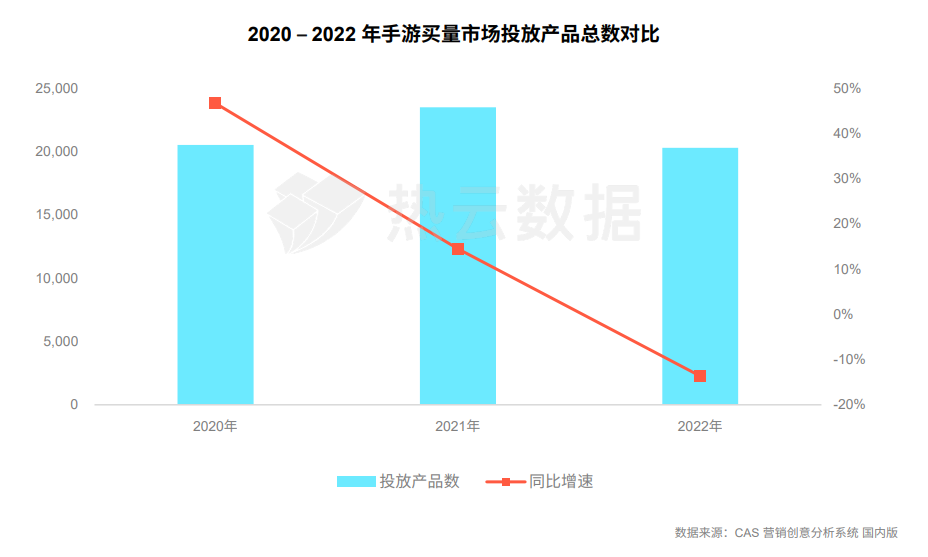

2022年手游买量市场投放产品总数约2.03万个,是近3年来最低。

其中新手游占比进一步缩减,仅占比5成左右,比去年下降7%。投放总数下降、新产品占比下降,都说明市场的竞争强度进一步加大。

尽管头部和中腰部产品还在持续投放,主要上市游戏企业营销策略也由粗放型向集约型转变,买量方面更加注重可量化的营销效果和精细化运营,广告主对于费效管控更加务实。

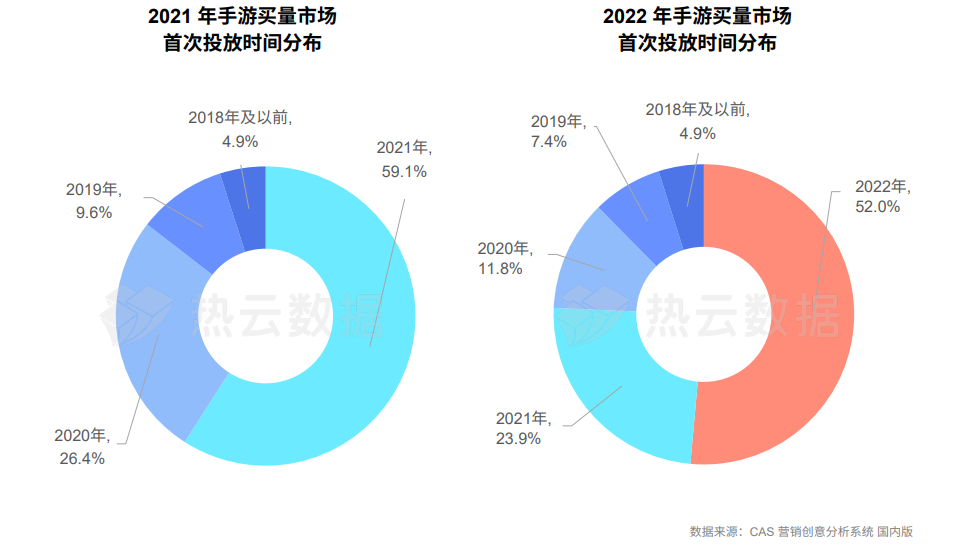

另外,根据此次白皮书的内容可知,总投放产品数下降,但投放创意组数不降反增。综合可见存量游戏产品内卷非常严重。

2、2022Top手游买量中网赚表现较为突出,2023或可开发网赚+类型的游戏

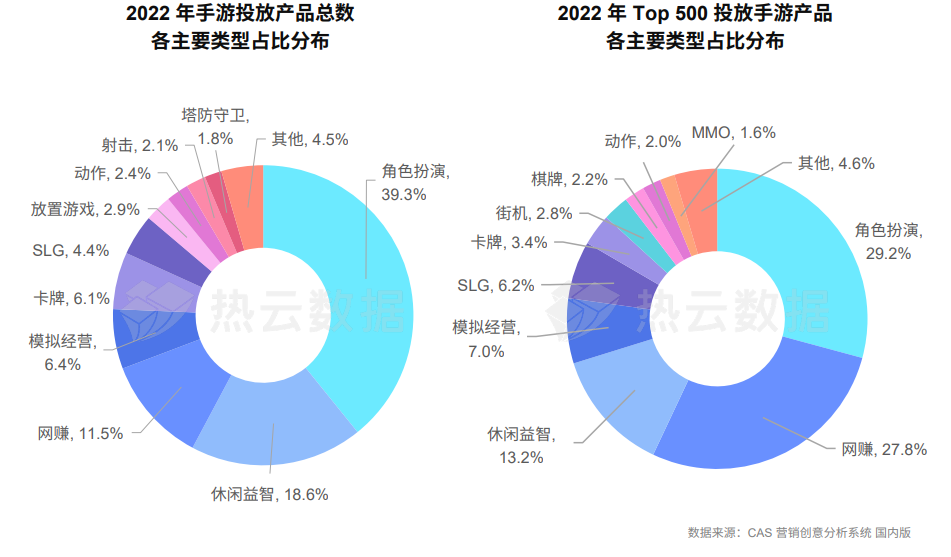

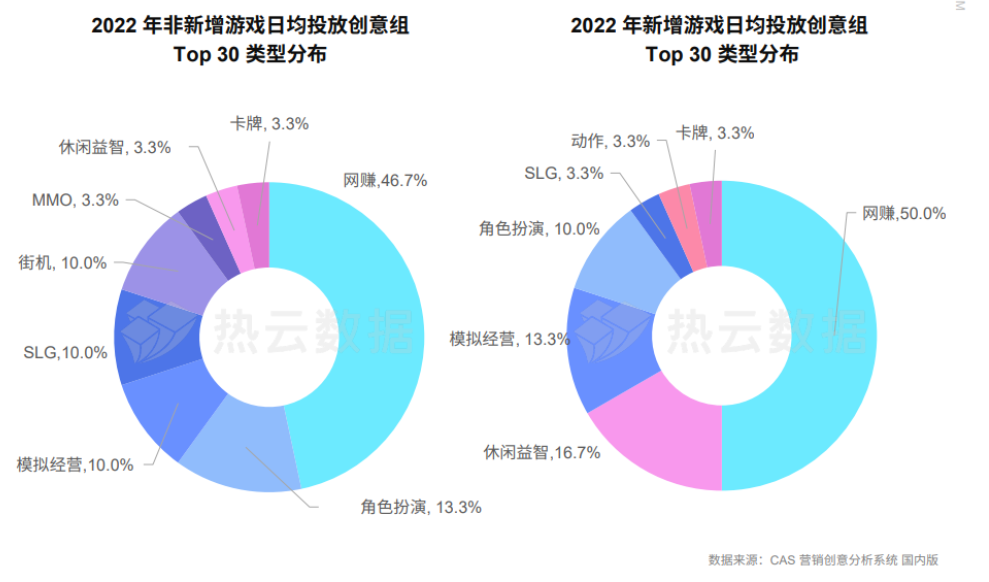

根据白皮书数据可知,在2022年买量Top500的手游产品,各个游戏类型占比分布中,角色扮演和网赚类几乎平分秋色,都属于第一梯队的买量类型,各自都占比接近30%,表现较为突出。

但在日均买量Top30的手游产品中,网赚占绝对优势。

不论是在2022年非新增的手游中,还是在新增加的手游产品中,网赚类都是名列前茅,占比45-50%。这可能和网赚类产品生命周期短,迭代快速,玩法多样,变化性较强,且高度依赖买量获客的特点息息相关。

而从非新增手游的买量Top 30也可以看出,网赚品类逐渐显露出长线经营的可能,这或许与近年来网赚+X的变化有直接关联。

网赚类产品主要以留住用户看广告来赚取营销收入,大部分还是以红包的形式来吸引用户。

但在玩法类型却是多样性的,不管是网赚类小说、网赚类短视频、网赚类小游戏都在下沉市场比较受欢迎。

这也启发我们,网赚+系列或许可以成为2023年深入探索的游戏玩法创新的大方向。

例如:网赚+消除游戏,如泡泡乐园,游戏中连线相同泡泡的元素进行消除,积攒乐园积分达成通关目标,实现闯关赚钱;

网赚+塔防类游戏,如消灭圆圈圈,游戏中击杀变异种能够获得对应的能量值,能量值就是赚钱的关键,它直接就兑换RMB提现;

网赚+答题类游戏,如最强烧脑族、答题变首富,游戏中猜成语、猜题、猜脑筋急转弯……都可以。

只要小游戏本身符合用户偏好,再结合网赚属性,便有很大可能可以打开市场。

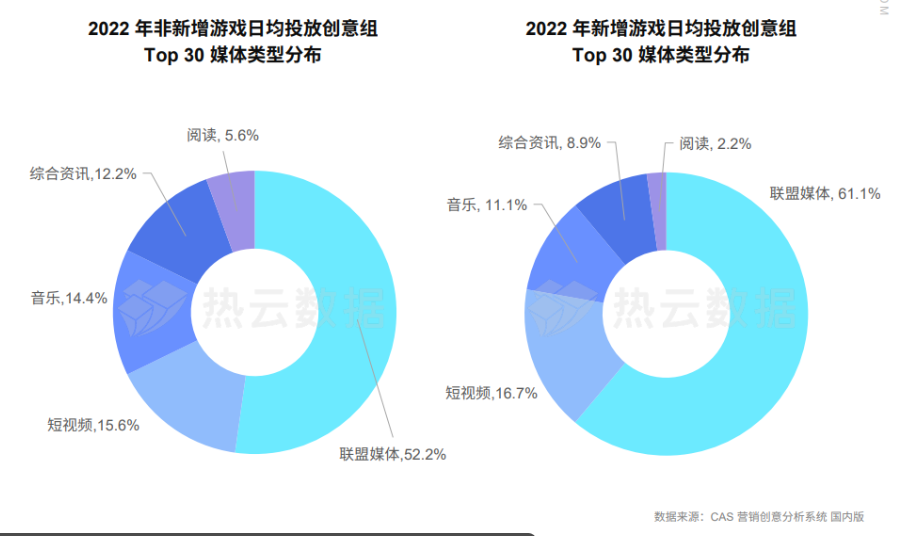

3、联盟媒体、短视频成头部买量偏好媒体

根据白皮书中对于2022年国内手游买量媒体类型的洞察可知,联盟媒体是投放热度最高的媒体。

不管是2022年新增的手游还是非新增的,联盟媒体的投放占比都超出50%。

除了联盟媒体外,短视频类和音乐类投放占比也比较高,尤其短视频类都超出了15%。

由此可见游戏的用户本身覆盖面比较广,类型比较泛。

而联盟媒体和短视频类媒体的特点也是覆盖的APP数量较多,覆盖的人群比较泛,能带来更多的曝光机会,二者正好匹配。

因此游戏类买量的广告主,在2023年买量时,需要重视联盟媒体、短视频媒体,以及具备同样特点的泛娱乐类的媒体。

我身边正在做网赚类小游戏投放的甲方小伙伴也表示:

网赚小游戏本身就是非常看重留存效果的,留存不好的量等于浪费。

所以之前买量一直觉得这些联盟位置的流量比较杂,留存和后端效果可能不好,几乎不会让代理的伙伴投放这些媒体,尝试之后效果还是比较意外的。

不仅量级足,能大面积覆盖用户,在oCPX模式的优化下,也能满足留存的诉求,量级也比之前翻了几番。

这也提醒我们,在选择投放媒体的时候不能太主观,还是要多测试,及时关注大盘,调整自己的买量策略,防止消息闭塞导致损失更好的买量选择。

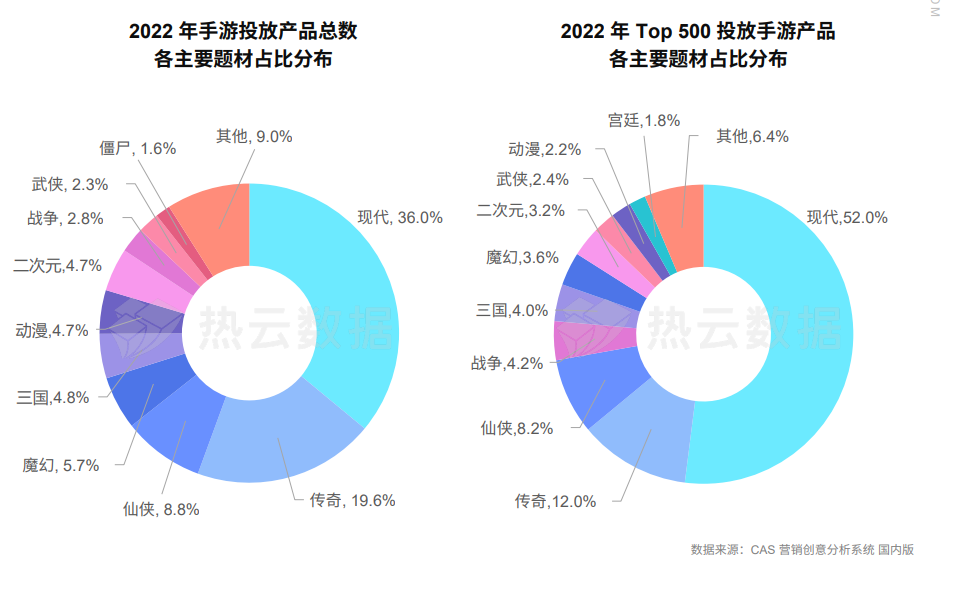

4、现代、传奇类题材手游占据2022年半壁买量江山,2023或可从题材角度另辟蹊径

跟去年相比,头部手游题材依旧是现代、传奇、仙侠、魔幻、三国5大类,并未发生变化。

尤其现代题材占比约为36%,传奇类紧随其后,占比20%。尤其在2022年买量Top500的产品中,现代题材更加强势,占比超过50%,遥遥领先其他题材。

经过长时间的同类型题材的洗礼,用户或许更期待新题材带来耳目一新的效果,手游广告主也可把题材作为创新的角度。

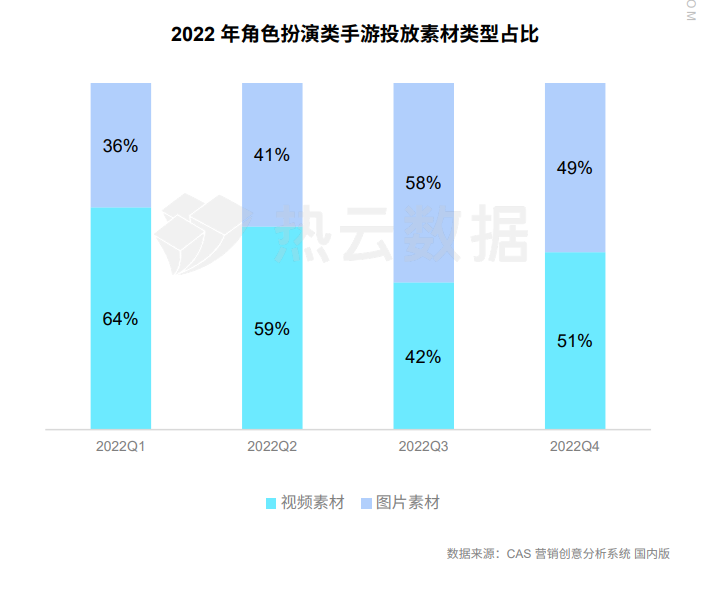

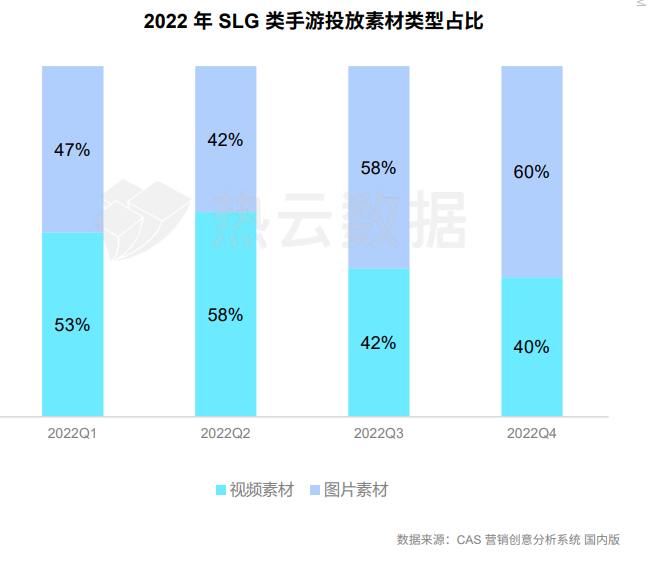

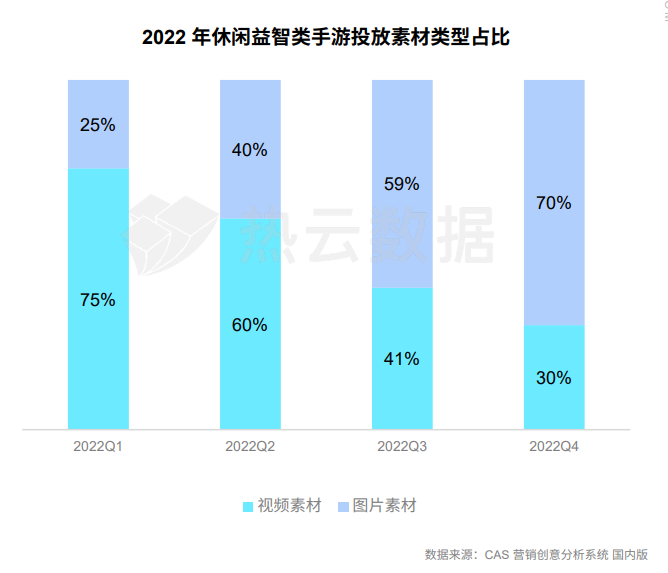

5、下半年视频素材占比下降,各类手游对图片素材青睐有加

那2022年各大手游广告主在买量素材类型方面有哪些大的变化呢?

根据此次白皮书的数据可知,2022年下半年开始几大类游戏投放素材类型占比发生了明显变化:

角色扮演类由上半年的视频素材占比60-64%,下半年降低至42%-51%;SLG类由上半年的视频素材占比53-58%,下半年降低至40-42%;尤其休闲益智类变化最为明显,由上半年的60-75%,下半年降低至30-41%。

这一数据给我们释放多个信号:

1、受游戏收入水平下降,以及买量成本增加的影响,各大游戏类型都开始控制素材制作成本,降低视频素材数,转而增加制作成本更低的图片素材。

2、视频素材已经内卷到一定程度,视频创意创新遇到瓶颈,图片素材开始成为各类手游新的增量手段。

3、原本只靠视频素材能抢占的广告位流量已经达到饱和,开始通过图片探索更多新的广告位流量。

从图片年代做过来的优化师会觉得:图片不都是被视频淘汰的素材类型了吗?从没想过还会把图片再捡起来,抢量效果还能这么可观。

而从视频年代才开始做的优化师会觉得:从我入行就一直听大家说视频,研究的都是视频,都不知道还有图片素材可以用,更不知道原来有的版位只能投图片,我一直以为视频是能跑所有版位的。

有以上想法的优化师不在少数,根源还是在于对投放渠道缺乏全局的认知,也缺乏买量策略创新能力。不过这也是入行时间不足以及策略能力偏弱造成的。

平时可以把关注大盘的买量趋势分析作为习惯,因为总有人或企业在买量策略方面是比别人先行的,他们过往的经验都印证了一个道理:先行者吃肉,后到者喝汤,晚来者遭殃。

策略先行更容易抢夺流量红利。既然我们没能力做最早创新买量策略的,那就只能跟紧点,保持开放。

这次买量素材类型占比数据给我们一些新的买量启发,2023年各大类手游投放过程中,除了重视视频素材之外,图片素材也需要格外重视。

除了重视原有占比最多的尺寸时长的素材之外,还需要拓展多种尺寸和时长的素材,因为不同的广告位允许的广告尺寸时长可能会有所差异,目的也是探索更多新的广告位流量。

买量过往的视频素材从未或很少尝试真人素材的,也可以把非游戏行业的真人视频套路在自己产品中做下尝试,或许可以带来意想不到的增量效果。

02 全球手游市场

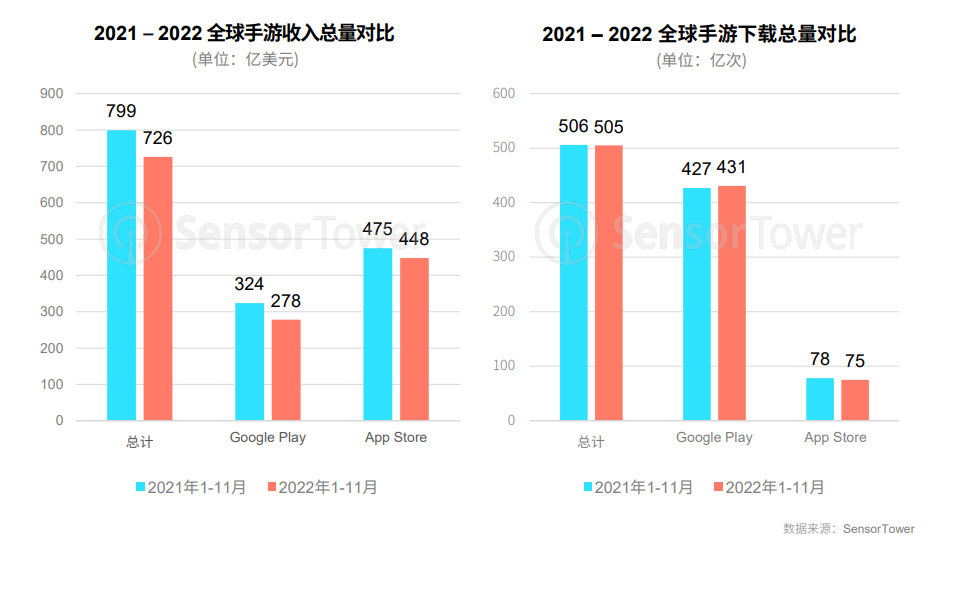

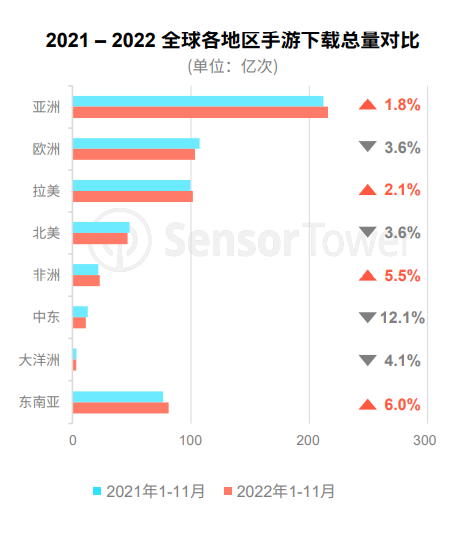

1、全球手游下载量和营收都有所下滑,但仍居近年高位,情况比国内相对乐观

近几年受到疫情、版号、防沉迷、宏观经济形势等的影响,国内市场一直低迷,很多游戏厂商开始走出海路线。

出海热,也让很多手游尝到了红利甜头,但是2022年海外市场也有所降温。

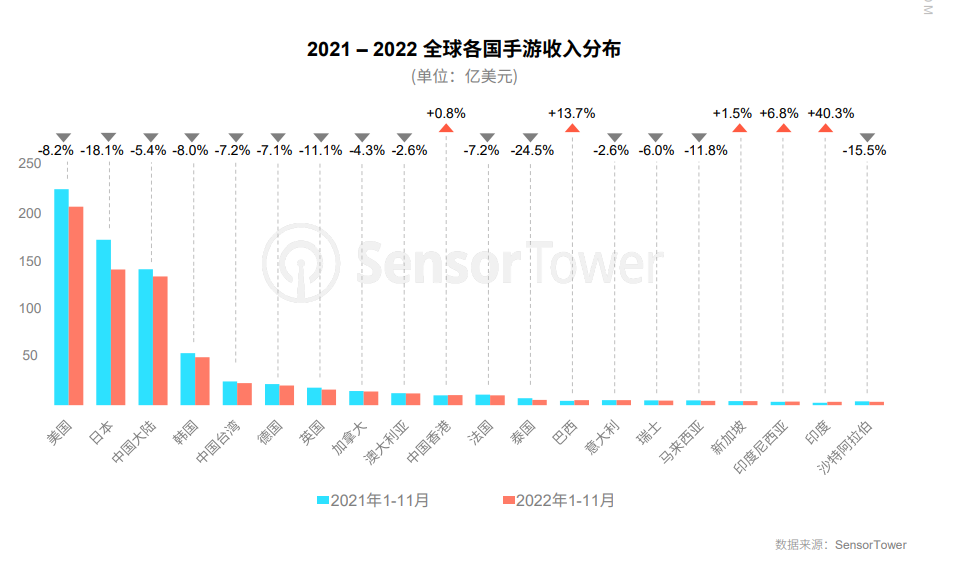

根据白皮书的数据可知:截至2022年11月,全球手游收入数据和下载数据也都是呈现不同程度的下降,下载总量虽有下降但基本持平,收入总量下降9%,相对国内手游市场乐观一些。(国内收入总量下降17%)

2、全球成熟市场略显疲态,新兴市场欣欣向荣;2023年海外市场依然大有可为

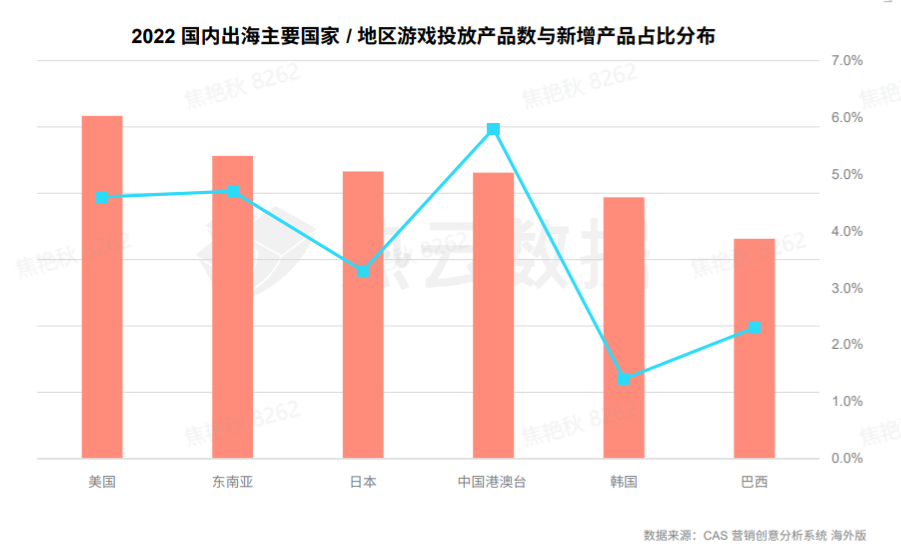

出海市场既然比国内相对乐观一些,那么2023年国内手游出海最适合的国家/地区有哪些呢?

根据此次白皮书中关于"国内手游出海的主要国家/地区投放产品数占比分布的数据可以看出:

美国仍旧是国内手游出海买量最强的国家,其次依次就是东南亚、日本、中国港澳台、韩国、巴西。

巴西作为近年来热度逐渐攀升的游戏出海市场,与上述其他几个出海热门地区的差异正逐步减少。

港澳台地区凭借地理、文化的优势,在2022年中比较受新手游出海偏好,新增出海游戏比例最高,其次是东南亚和美国。这些成熟的出海买量国家,依旧可以作为2023年必选的出海地区。

那2023年买量是否只选择这些成熟的出海买量地区就够了呢?答案当然是否定的。

咱们来一起看一组白皮书的数据:2022年全球手游下载量,基本和去年持平。

尽管在欧美这个出海的成熟市场买量略显疲态,但是在新兴市场依旧处于比较乐观的增长趋势,例如拉美、东南亚、非洲。

另外从白皮书全球手游收入分布数据还可以看出,整个2022年全球手游收入比2021年下降9.2%,可见新冠疫情带来的移动市场红利正在消退,尤其对头部市场的用户消费影响严重,如美国、中、日、韩。

但是一些新兴市场的收入依旧处于增长态势,如巴西、印度尼西亚、印度,涨幅分别达13.7%、6.8%以及40.3%。因此出海买量不可忽视这些新兴市场。

原本在21年的时候国内开始内卷严重,有很多做国内的小伙伴开始兴冲冲转海外,但是当真正参与海外市场时才发现:原来海外市场也已经不是蓝海了,很多国家买量也已经趋于饱和,甚至有所下降,也是比较卷了。

相信看完上述这组数据后,也能重新让不少小伙伴重燃信心,了解目前海外投放的真实现状:毕竟不管是成熟的买量国家,还是刚挖掘出潜力的新兴国家,也都只是挖掘了全球非常有限的国家和地区,海外市场依然大有可为的。

在2023年手游买量时,在欧美、中日韩等成熟市场,可以选用一些冷门品类,通过在玩法和题材上做一些融合或创新,来达到破圈获客的目的;

如果是热门的游戏品类,也可以重点发力这些新兴市场:东南亚、拉美、非洲,来达到大幅度拓量的目的。沿着这个思路,我们一边需要把这些新兴市场的潜力挖掘出来,同时也需要尽快再挖掘其他新兴市场。

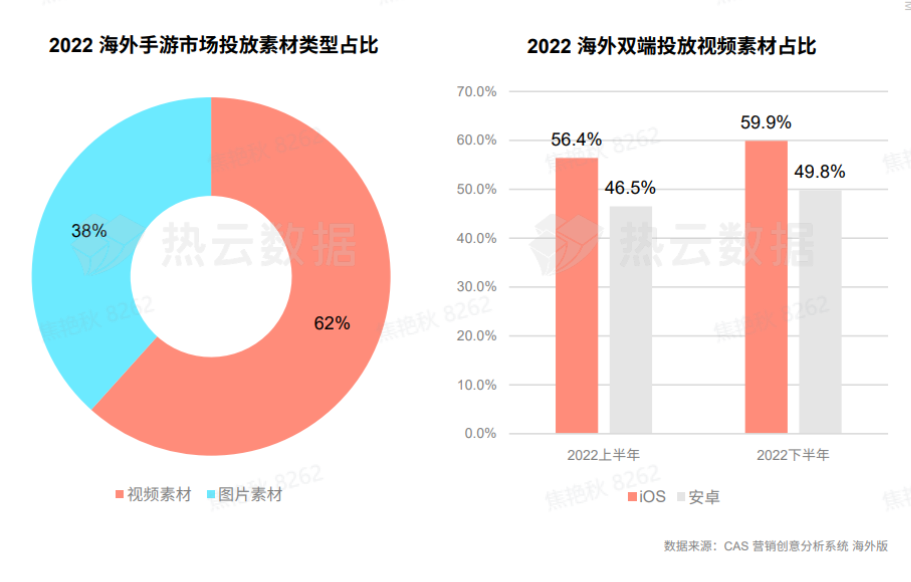

3、视频素材占比增加,成为全球游戏买量提速的必备利器;真人视频素材吸量能力更强,2023可进一步提速

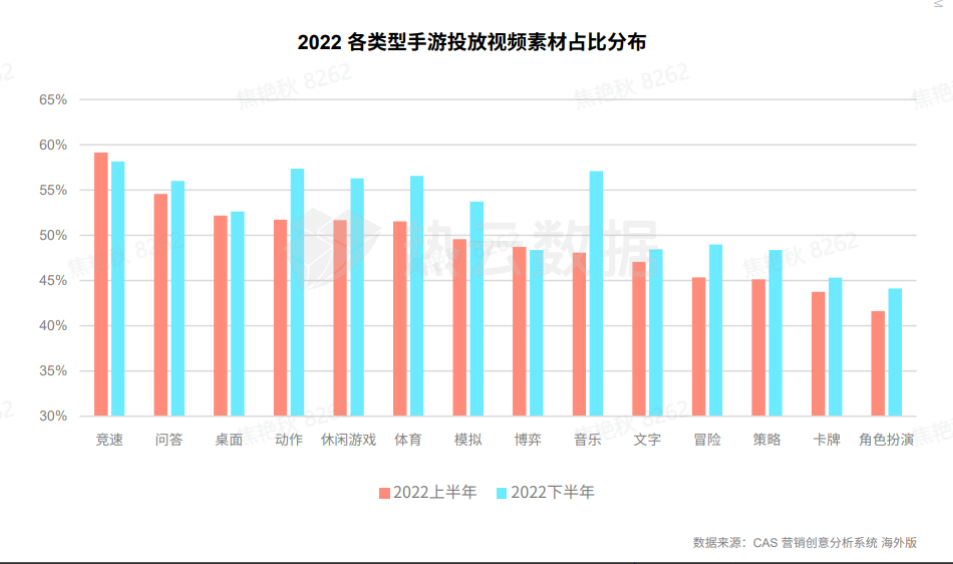

选择完买量地区,我们来看下买量素材。根据白皮书的数据可见:视频素材占比已经超过60%,且2022年下半年双端的视频素材占比持续扩大。

而且下半年各个类型的手游都在加大视频广告投放的占比,可见视频广告拥有比图片素材更强的吸量能力,已经成为手游出海买量提速的必备利器。

根据热云数据的洞察不难发现,目前投放全球的手游的买量素材,主要还是以文字、图片广告,以及纯游戏类视频广告为主。

而国内手游买量已经验证过有效的素材类型有:文字广告、图片广告、纯游戏类视频广告、真人纯素人视频广告、真人KOL、KOC视频广告、真人明星视频广告、3D动画素材等形式非常多样。

其中,真人纯素人的视频剧情广告、真人KOLKOC广告等类型素材制作成本不算很高,但在经过国内市场证明吸量能力要比纯游戏类视频广告强很多。

但目前在出海的手游中投放比例非常少,很多手游几乎没有真人素材,各位优化同学可以在后续投放,制作素材的过程中可以有所借鉴。

03 结语综合根据热云数据与Sensor Tower联合发布的《 2022 全球手游买量白皮书 》来看,不论国内和全球手游投放都多多少少受到了经济形势、行业及国家政策、小程序等综合因素的影响,2022年都有所下滑。

但是广告主们也都在积极寻求新机会,游戏品类、投放媒体、题材、素材类型、海外新市场等方向或许是2023年增量的新途径。

另外,根据热云数据的观察,我们还发现真人类素材目前在海外市场还处于初步发展阶段,或可成为2023年实现增量大爆发的可尝试的办法,尤其国内已经验证过成功过的跑量套路可进一步在海外市场做尝试。

综合根据热云数据与Sensor Tower联合发布的《 2022 全球手游买量白皮书 》来看,不论国内和全球手游投放都多多少少受到了经济形势、行业及国家政策、小程序等综合因素的影响,2022年都有所下滑。

但是广告主们也都在积极寻求新机会,游戏品类、投放媒体、题材、素材类型、海外新市场等方向或许是2023年增量的新途径。

另外,根据热云数据的观察,我们还发现真人类素材目前在海外市场还处于初步发展阶段,或可成为2023年实现增量大爆发的可尝试的办法,尤其国内已经验证过成功过的跑量套路可进一步在海外市场做尝试。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦