来源 | 港股研究社

作者丨雪花一小片

都说事不过三,此前三次想要进宫,却三次与A股无缘的富友支付,最终无奈选择南下港交所上市了。

据港交所披露,上海富友支付服务股份有限公司(简称富友支付)于2024年4月30日正式向港交所递交招股说明书,拟主板挂牌上市。

天眼查资料显示,富友支付是中国率先提供全渠道、一站式数字支付及数字化商业解决方案的科技平台之一,也是首批获得开展跨境外汇支付服务许可的企业之一。

而早在2015年、2018年、2021年,富友支付就先后与兴业、东方花旗、国金等不同券商签署辅导协议,备战A股上市,但最终都以各种原因终止。此次备战港交所IPO,富友支付重新选择中信证券、申万宏源香港为联席保荐人。

如此几经波折之下,此次转战港股市场似乎透露出富友支付丧失再次冲击A股的信心,不再执拗于此了。

对此,有三问值得深究:其A股上市之路走了多年、多次的根因在哪?目前又是否走出这一困境?此次赴港上市,又有几成把握?

毛利率大幅下滑

官方回应对手过多是主因

根据公开资料来看,此前富友支付终止IPO进展的直接原因包括母公司富友金融集团当时对自身资本补充需求的考虑、富友支付的上市申报时间安排等。

据上海证券报,有关分析指出,从年份来看,此前富友支付多次上市未果,主要是当时的支付行业发展状况相关,包括互联网金融和网贷等行业的整顿等等。

但这一外因只是原因之一,而非根本性原因。

一方面,富友支付自身在推动IPO工作的时,或许存在懈怠。据2023年上海证监局发布的辅导工作报告指出,富友支付仍存在就2022年新增重要客户、供应商尚未开展核查工作等问题。

另一方面,从整个行业的供需发展来看,过去20年无疑是国内互联网以及电商平台发展增速最快的时期。在这一时期,为满足日渐丰富、多元化的商业需求场景,国内的线上线下移动支付系统可谓是日新月异,尤其是这几年衍生出并持续强化的数字化钱包概念。

顺理成章的,第三方支付供给商应运而生,也大幅受益于此,富友支付正是如此。

资料显示,2010年人民银行发布《非金融机构支付服务管理办法》,颁发了首批支付业务许可证,2011年富友支付成立诞生。

招股说明书显示,其单位商户平均活跃终端数在2021–2023年的复合年增长率达60%。相比之下,其收入增速更慢些,由2021年的11.021亿元增至2023年的15.06亿元,CAGR为16.88%;平台的年处理TPV在2023年达2.0万亿元,近三年CAGR为7.8%。

但,眼下让市场更关心的是,其毛利率却在快速下滑。

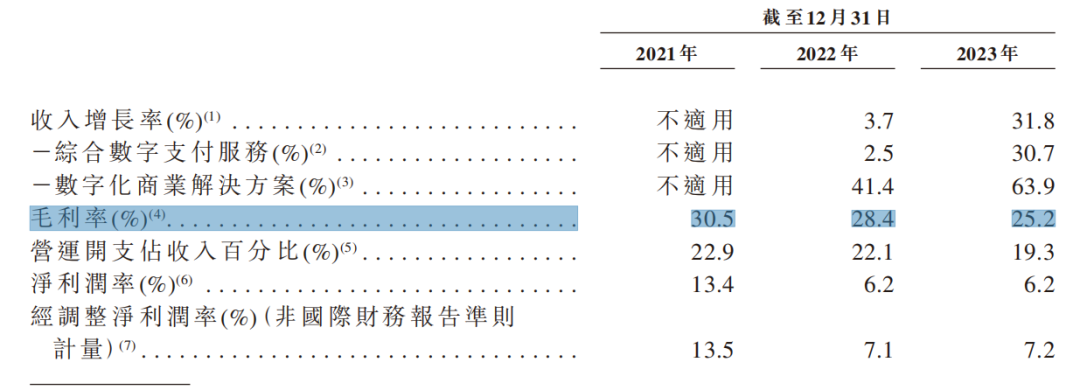

资料显示,2021-2023年富友支付毛利率分别为30.5%、28.4%、25.2%,明显呈现大幅下滑趋势。

对此,该公司表示主要是由于中国境内的支付服务竞争加剧导致,其境内支付服务的毛利率由2022年的23.1%下降至21.1%。此外,其跨境数字支付服务务毛利率由48.9%下降至2023年的36.3%。

受此影响,同期其净利润并未同步收入规模的增长,而是整体呈波动下滑趋势,分别为1.48亿元、8134.8万元、1.07亿元;经调整净利润也有2021年的13.5%快速降至2023年的7.2%。

图源:富友支付招股说明书

事实上,进一步对比拉卡拉、新国都等A股同行可比头部上市企业,发现行业毛利率确实呈下降趋势,但其富友支付的毛利率略低于这些头部企业。

因此,可以合理猜测,激烈的市场竞争下,关键或许还是由于富友支付在供应链中话语权相对较低。

资料显示,2021-2023年间其销售成本CAGR达21.23%,高于同区间其19.88%的收入增速。据悉,随着交易量增加,收单服务的佣金增加,为加强渠道合作伙伴的定价策略的一部分,该公司2023年再次提高若干渠道伙伴佣金率,进而导致其成本再增加。

除此之外,第三方支付日趋严格的监管、以及持续变更完善的规章制度则是富友支付未来发展中存在的最大不可控风险因素。

其在招股说明书的风险提示中,第三点就提及如未能遵守该等监管规定或该等监管规定发生变动,我们的业务运营及财务业绩可能受到影响。

此前,富友支付曾多次出现过违规性展业被罚事件。据IPO参考粗略统计,2015年4月至2021年3月,富友支付因违规操作累计收到10余张罚单,涉及非金融机构支付规定、银行卡收单业务管理、国际收支统计申报等问题。

同时,毫无疑问,支付牌照业务虽然风险敞口相比其他金融业务相对较小,但随着线上线下支付体系的加速成熟、完善,监管方面也将愈发科学化、严格化。

据悉,5月1日就要正式施行的《非银行支付机构监督管理条例》,对相关机构支付业务的收费项目和收费标准提出透明化要求。这将在某种程度上,规范了富友支付等业内支付机构的竞争方式。

难道,富友支付赴港上市仍旧希望渺茫?

第三方支付企业或齐齐赴港上市

富友支付需要多聚焦跨境业务

事实上,早在今年3月初,连连数字成功通过港交所聆讯,打响头枪后,市场就陆续注意到还有其他跨境支付企业透露出赴港上市的迹象了,如同样早就启动了A股上市辅导的PingPong。

资料显示,2023年下半年,PingPong发生工商变更,股权穿透后为香港公司FLC3 (Hong Kong) Limited。也因此,该公司一度被市场认为要赴港上市。

再叠加富友支付转战港股,上海日报指出,随着成熟的支付机构逐渐重启上市,有业内人士指出,如今是支付公司上市的一个比较好的窗口期,可能也会催化支付市场的同类较多机构加速上市步伐。

此时富友支付当机立断,选择赴港上市,确实也是最择优的上市安排。

不过,从行业来看,随着流量挖掘日趋见顶,国内第三方支付账户侧虽然尾部仍在竞争,但整体格局已相对稳定,为两超多强。

据悉,截至2023年12月31日,在186家拥有《支付业务许可证》的第三方支付服务提供商中,除去支付宝和微信支付双龙,目前已上市的第三方支付企业也有7家以上。

如A股的拉卡拉、以及翠微股份,港股中的移卡、连连数字、以及东方支付,还有少数则属于上市旗下业务板块,如新国都旗下的嘉联支付、新大陆旗下的国通星驿。此外,包括美团、拼多多、抖音等具备先天优势的电商平台也开始通过收购等方式布局支付业务。

因此,仍在需求上市之路的富友支付优势并不十分显著。

简单参考今年年初成功上市的连连数字业绩情况来看,富友支付的营收规模以及正向盈利情况似乎展示出其更优秀的上市资本。

然而,连连数字主营的数字支付服务主要聚焦的是正在加速的全球支付市场。

众多周知,近两年出海是国内愈发清晰的长期主线大任务,包括汽车、电商、饮品零售等领域的出海进展正如中天,也带动各产业链上下游,包括物流、跨境支付等必要的配套服务链正快速向海外渗入。

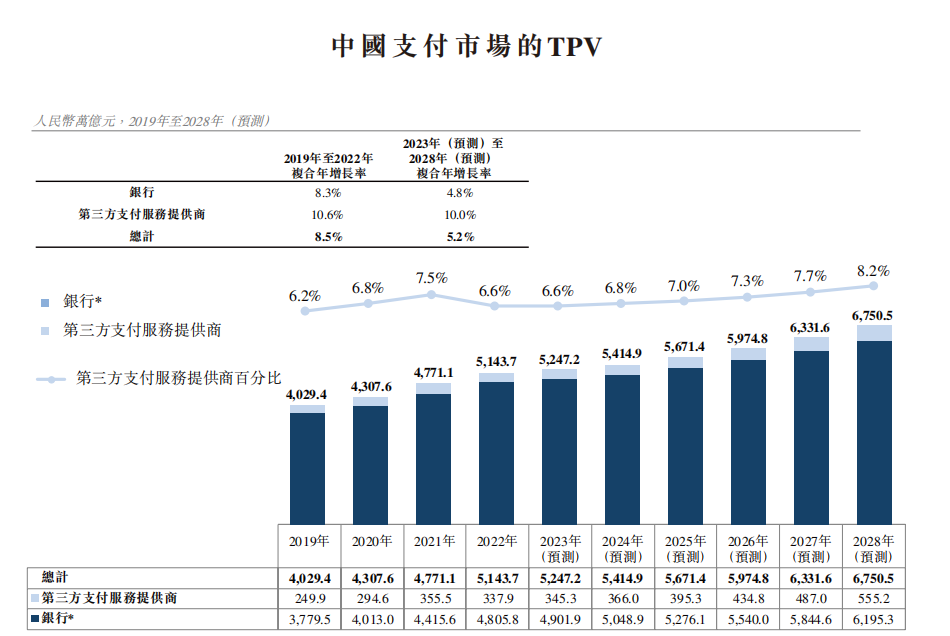

据中国支付清算协会统计数据,2016-2021年非银行支付机构移动支付业务规模保持增长态势,五年复合增长率为48.37%,虽然22年首次出现下滑,但2023年继续回归增长,同比+11.46%,支付业务金额达340.25万亿元。

图源:富友支付招股说明书

而据连连数字招股说明引用的弗若斯特沙利数据,2022年中国跨境数字支付服务市场的支付总额(TPV)达4.6万亿元,预计2022-2027年CAGR为25.2%。这一总量数据虽然与当前国内非银行支付机构移动支付金额相差甚远,但增速明显更快。

得益于此,连连数字2021-2023年的收入复合增长率达26.34%;其中2023年数字支付服务总支付额(TPV)达到2.0万亿元,同比增长73.5%;活跃客户数量达到130万家,同比增长50.8%,可见其驱动力明显很足,当然其多年持续的净利润亏损也是事实。

富友支付虽然在境内支付领域的增长动力,目前来看也依旧充沛,但考虑到行业市场规模日趋放缓的增速、国内稳定的头部格局、激烈的中尾部竞争,以及富友支付持续下滑的营业利率,其需要早早布局一个能带来高毛利的业务方向,完善产品矩阵,打开新增长空间。

如其过去已略有涉及、连连数字聚焦的跨境支付业务。

据资料显示,2020-2022年全球支付的毛利率分别高达83.1%、82.0%、78.5%。同时,2023年富友支付跨境支付业务毛利率也达38%,高于其境内支付业务。

不过,其境外电商业务的营收规模、营收占比却有所缩小,分别由21年的1.5亿元、14.2%,下降至23年的0.911亿元、6.1%。

目前,生态上,富友支付构建的支付网络,能够连接Visa、万事达卡、美国运通、JCB、Diners Club等全球主要的卡组织,国内清算机构银联、网联等和超过90家全球银行合作伙伴。牌照上,大陆之外,富友支付也拥有中国香港及美国的支付牌照。

结语

总之,在颠覆式、能挖掘新流量需要的新场景出现前,当前国内第三方支付账户侧,毋庸置疑,已大概率愈发接近高点,市场更多的将是存量竞争。

此时,或许已打造了强大流量基因的美团、拼多多等大平台有信心,能在这场将要松动的支付生态同盟中咬下一块大肉,但大多中小支付企业,理性来说,还是需要多方位布局更稳妥。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦