企业的企字,上面是人,下面是止,没了人,企业也就变成了止业。而这个人,背后的本质是管理。

管理好一家企业,并不容易,而如果是加盟模式,其管理难度无疑又增加了不止一个数量级。

2023年,我们以新消费赛道为例,细说下今年新消费品牌的管理之殇。

从库迪管理之殇:看品牌方与联营商的利益博弈论要说新消费赛道最大的显眼包非库迪莫属。

10月22日,库迪咖啡董事长兼CEO钱治亚发布门店开业1周年的内部信,目前库迪咖啡全球门店数量已达到6061家,规模位居全球第四,并提出了一个雄心勃勃的目标,即到2025年实现全球门店数量达到2万家。

开店神速的背后,管理问题也随之而来。

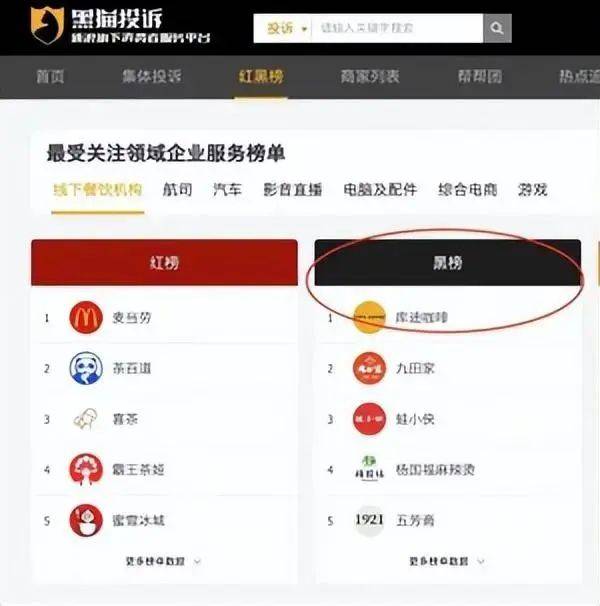

小红书、抖音等各大平台,随便一搜,库迪闭店的,吐槽的可谓是多如牛毛:

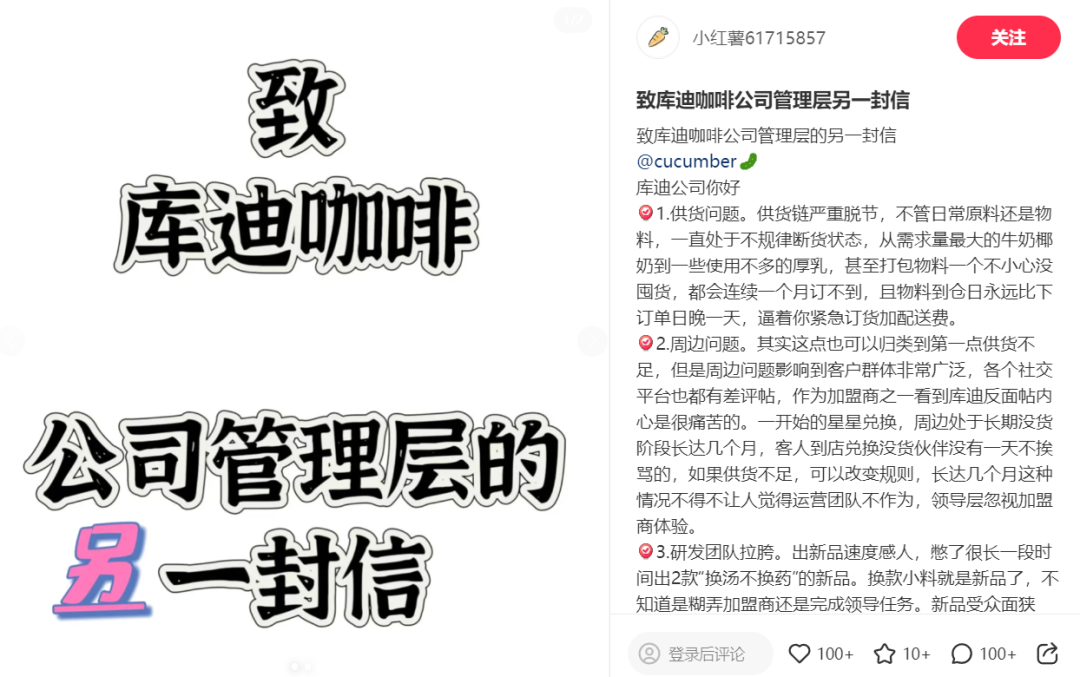

甚至有联营商,忍不住在网上给库迪写公开信:

加盟品牌千千万,为何库迪咖啡联营商的吐槽这么多?

在笔者看来,可能有以下两点:

1 :开店速度太快,管理跟不上。

库迪的问题,在管理学上,非常常见,在高速成长期,企业面临着管理半径的问题,管理层处理不好各种关系,导致矛盾频发。

2:既然管理、运营速度跟不上,为什么不慢下来,还要跟时间去赛跑?

在笔者看来,库迪走的是融资模式,快速成长,靠补贴跑马圈地,然后去资本市场搏一个好的估值。尴尬的是,现在一级市场融资难,投资机构也没有余粮,只能去二级市场融资,去二级市场融资,也就是我们常说的去IPO,这个时候,联营商的数量、规模、GMV等因数占比权重较高,所以在这个阶段,跑马圈地的速度远大于其他目标。

从这个维度来看,库迪管理困境的根本原因或在于,品牌方跟联营商的利益不一致。

传统的加盟模式是:靠质量获益,走的是求稳模式,细水长流型为主。联营商与品牌方,虽然有利益冲突,但是大致方向是一致的,就是加盟商越好,品牌方赚的钱越多,品牌方运营能力越强,加盟商或者联营商日子越好过。

库迪的模式是,目前阶段来看,或许是靠联营商数量而非质量,典型的结果导向型,更加重视联营商的数量结果,对联营商开启的是赛马模式,联营商的数量是目标,至于哪个联营商能跑出来,要看自身的运营能力了,这就导致,品牌方跟联营商的利益诉求不一致。

联营商的本质是赚钱,品牌方能多给些扶持政策,保障住后面的供应链稳定,少掉链子。库迪当下阶段,更追求加盟商的数量,走的是规模模式。

新消费赛道的下半场:精细化运营,向管理要效率库迪这种快速扩展模式,有问题吗?从资本市场以及公司层面出发,是没有问题的,每个企业的战略打法不同,但是结合到当前行业现状,或许存在一些节奏问题。

据赢商网不完全统计,今年前11个月新消费品牌累计融资161起,不足去年全年一半,不及2021年的1/3,比疫情爆发的2020年还少了一大截。

不少投资人,不再看新消费赛道:一是大环境影响,资本机构也没余量了,二是年轻人消费萎靡。

毫无疑问,今年的新消费赛道,整体迈入了下半场。

所有行业都经历过这个阶段:比如,当年的移动互联网,下半场之后,流量贵,融资难,从业者收入缩水等等,这是赛道发展的正常情况。

移动互联网下半场,各大企业很少推出规模化补贴力度,为什么?因为时机不对,靠补贴已经很难沉淀下来优质用户了,靠的是精细化运营,比如提升用户体验,管理的颗粒度更细。

新消费下半场同样如此,要精细化运营,向管理要效率。

1:质量大于数量。

联营商们的经营情况远远大于品牌规模。一味追求规模,长远来看,没有意义,犹如无根之木。联营商赚不到钱,短期看,可能是店铺的运营问题,但是如果长期赚不到钱,或者大量的联营商都赚不到钱,那么这个游戏也就玩不下去了,最后就是一地鸡毛。

另外,新消费下半场,消费者层面,对细分赛道的头部品牌都有一定的依赖度,信任度,联营商能赚到钱,自然会维护品牌方形象,反之,则是极大的负面危害,进而影响到消费者层面对品牌的认可度。

2:锻造供应链。靠管理,进一步降低成本,锻造护城河。

在社交媒体平台上,已经有不少消费者公开表示库迪多款产品长期处于售罄状态,甚至新品上架后,从早上八点打开小程序就显示已经售罄。

尴尬的是,售罄不是因为卖的好,而是无货可卖。

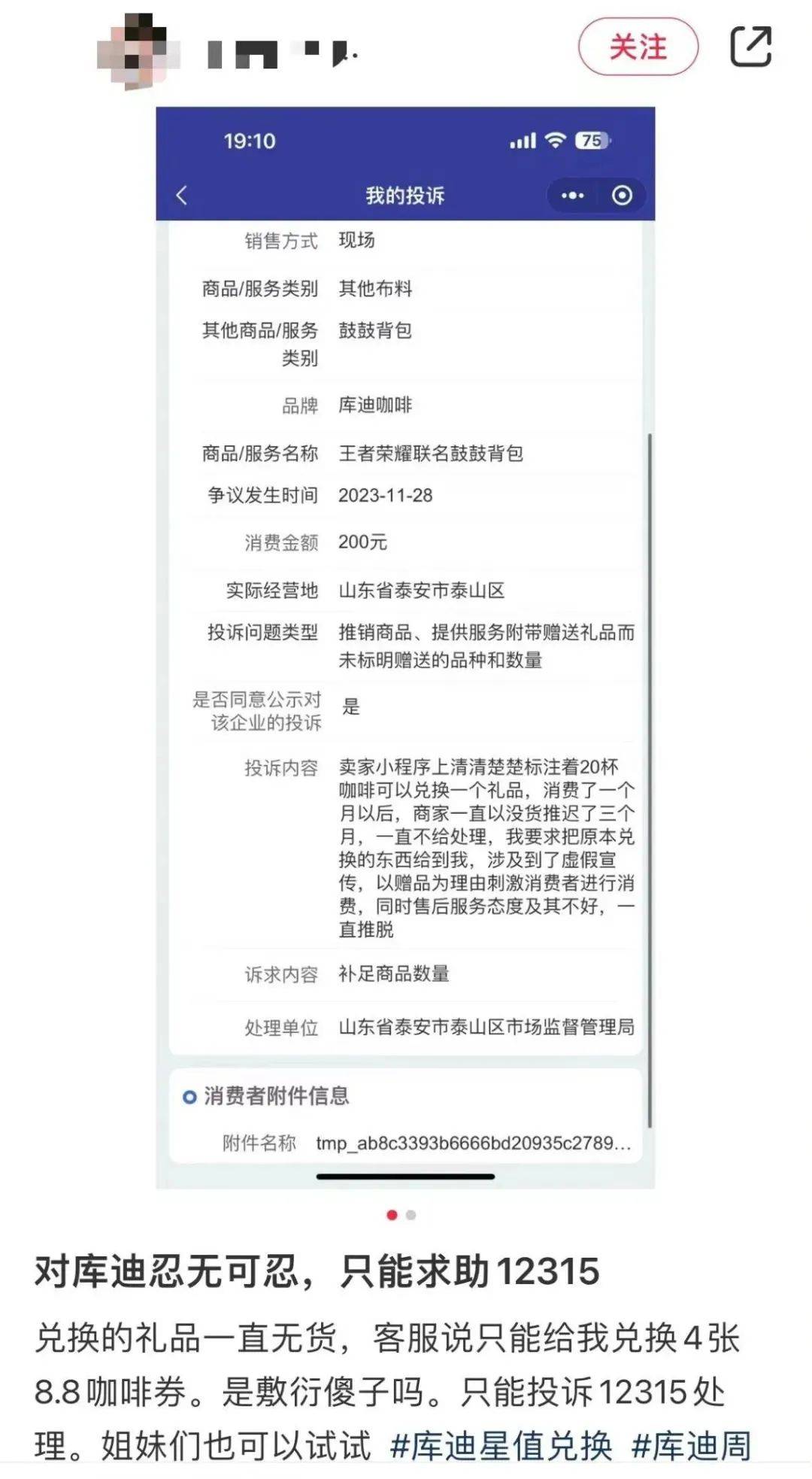

品宣物料、经营物料更是长期缺货,有人表示在库迪小程序上清清楚楚标注着20杯咖啡就可以兑换礼品,而她消费了一个月满足兑换标准之后,商家却以没货作为理由推迟了三个月一直不处理,最后客服给出的解决办法也只是兑换4张8.8的咖啡券。

最近小红书上很火的致库迪咖啡管理层另一封信的帖子中,也重点提及了库迪的供应链问题:供货问题。(库迪加盟)供货链严重脱节,不管日常原料还是物料,一直处于不规律断货状态,从需求量最大的牛奶椰奶到一些使用不多的厚乳,甚至打包物料一个不小心没囤货,都会连续一个月订不到,且物料到仓日永远比下订单日晚一天,逼着你紧急订货加配送费。

经济学家马丁·克里斯托弗说过:真正的竞争不是企业与企业之间的竞争,而是供应链与供应链之间的竞争。

我们再来看蜜雪冰城,饮品界的拼多多,单品都不贵,但是照样盈利,而且加盟商也大都能赚到钱,为什么?因为靠供应链,靠规模,构建起来了品牌护城河。

美团处在本地生活的巨无霸位置,美团的护城河不是吃喝玩乐,不是到店服务,而是毫无利润可言的配送体系,导致其他品牌很难切入进来,强如抖音,流量之王,也只能是切到店服务,配送体系根本建立不起来。

这就是靠管理,靠精细化运营,靠供应链做起来的典型案例。

写在最后:

2023年马上就要远去了,对于新消费赛道的创业者们而言,不管是大的企业主,还是夫妻档为主的联营商,各种艰辛,如人饮水,冷暖自知。

新消费赛道从业者,从来就没有容易二字。

对于想进入新消费赛道的加盟商们,分清品牌方的定位很关键,是属于哪个阶段,品牌利益与联营商利益是否一直很重要。

永远记住选择比努力更重要,逆势进取不了,就先苟住,最起码别给品牌方当炮灰。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦