图源:摄图网

近日,全球知名投资银行高盛发布了一份引人注目的报告,指出人工智能(AI)作为股市的 " 动力燃料 " 远未耗尽,并预测 GPU 制造商英伟达(Nvidia)在未来仍将有显著的涨势。

高盛称,人工智能已经推动市场超速运转,但这种股票动力燃料远未耗尽。该行在周二发布的最新报告中表示,相反,股市正处于人工智能引领的热潮的第一阶段,这股热潮将继续扩大,提振越来越多的行业。如果说英伟达代表了人工智能交易的第一阶段,那么第二阶段将是其他公司帮助建立与人工智能相关的基础设施,

该行写道,第三阶段是将人工智能纳入其产品以增加收入的公司,而第四阶段是与人工智能相关的生产力提高,这应该可以在许多企业中实现。自ChatGPT在2022年底引发人工智能竞赛以来,GPU制造商英伟达涨幅高达590%。高盛表示:值得注意的是,这些涨幅完全是由盈利增长推动的:该公司的市盈率仅略高于去年年初。该行分析师支持第一阶段尚未结束的观点,认为英伟达未来还会有更多涨势。

此外,仍看好该公司未来走势的也不止高盛一家。Evercore ISI近期给出的牛市目标为1,540美元,较当前股价还有近 94% 的上涨空间。

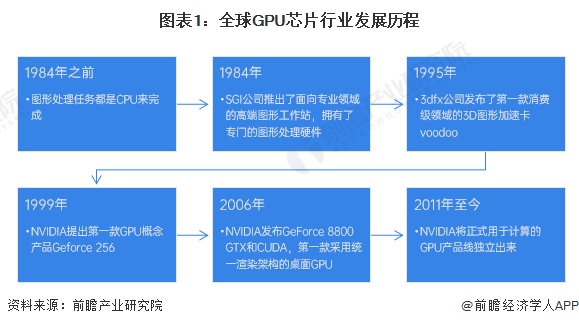

全球GPU芯片行业发展历程

在1984年之前,GPU原本只是用于图形和图像的相关运算,受CPU的调配,但随着云计算、AI等技术的发展,GPU并行计算的优势被发掘,在高性能计算领域逐渐取代CPU成为主角。1999年,NVIDIA公司在发布其标志性产品GeForce256时,首次提出了GPU的概念。2006年,NVIDIA发布了第一款采用统一渲染架构的桌面GPU和CUDA通用计算平台,使开发者能够使用NVIDIAGPU的运算能力进行并行计算,拓展了GPU的应用领域。2011年,NVIDIA发布TESLAGPU计算卡,正式将用于计算的GPU产品线独立出来,标志着GPU芯片正式进入高性能计算时代。

全球GPU芯片产业链竞争分析

从全球GPU芯片产业链来看,行业巨头大多集中在美国、欧洲、日本和韩国等,它们位居产业链各个环节核心,对全球GPU行业起着决定性的作用。其中,在设计环节中,NVIDIA、AMD几乎垄断独立GPU芯片的市场,而英特尔、AMD几乎垄断集成GPU芯片市场;设备、材料、EDA/IP等环节主要是由美国、日本、欧洲等龙头企业占据;在制造环节,台积电、三星的技术水平位居领先地位;在封测环节,目前主要是由中国(包括台湾和大陆地区)和美国企业占据。

预计2027年全球市场规模超过320亿美元

根据JPR资料,预计2022-2026年,全球GUP出货量将实现6.3%复合年增长,以此增长率测算2027年全球GPU芯片行业市场规模将超过320亿美元。

产业研究表示,短期内GPU仍将主导Al芯片市场,短期将延续Al芯片的领导地位。GPU作为市场上Al计算最成熟、应用最广泛的通用型芯片,应用潜力较大。凭借其强大的计算能力、较高的通用性,GPU将继续占领Al芯片的主要市场份额。

经济学人APP资讯组

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦